詐欺の被害者は、さらに芋づる的に詐欺に遭いやすいという特性があります。

お笑い芸人TKOの木本氏が投資トラブルを引き起こして、松竹芸能を退社したということが話題になっています。

投資トラブルについては、投資顧問業をやっていることもあり「こういう話があるけど、どうなんですか?」という質問が持ちかけられることが多いです。

ゆえに投資トラブルとか投資詐欺の方法については、結構リアルなところに触れている方だと自負しています。

今回の木本氏のトラブルについては、かなり初歩的な投資詐欺ということになります。

しかし実はよく気をつけていないと、多くの人が騙されてしまう危険性のあるトラブルになっています。

投資トラブルに遭わないためにはどうしたらいいのか?ということを解説していきたいと思います。

詐欺犯罪じゃなかったとしても、いろんな人があなたのお金を狙っていますので、ぜひこの記事を読んでおかしなトラブルに巻き込まれないようにしてください。

目次

木本氏のやらかし

TKOの木本氏なんですけれども、この投資トラブルに発展したきっかけは、まず自分がビットコインを始めたからということだったのです。

お笑い芸人と投資は一見、関わりがないように見えます。

かなり売れている方ですから、それなりにお金はあったんだと思います。

その木本さんが2017年にビットコインを始めたというのです。

これが一時期すごくうまくいって、投資にハマり始めたっていうことです。

結果そのビットコインは再び下落して、ほぼ利益はなかったということです。

これをきっかけに「投資をもっと勉強しなきゃいけない」というむしろ前向きな気持ちで取り組んでいたっていうことです。

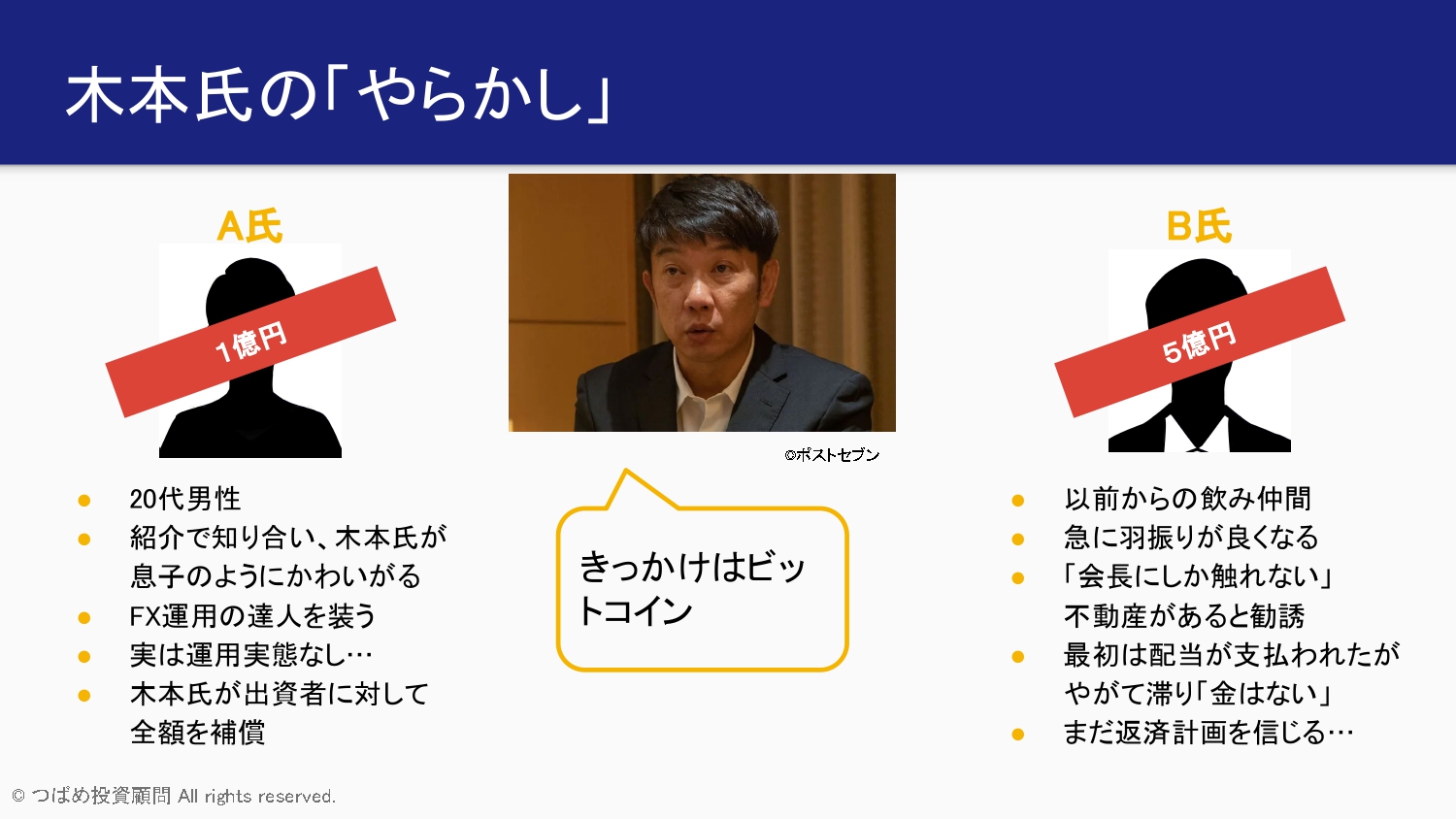

そうしているうちに、周りに、投資をやりたいと考える芸人だったり、芸能関係者の人が集まるみたいな状況があって、そんな中で紹介されたというのがA氏という方です。

このA氏という人は、20代の男性ということです。

木本氏が50代ですから、自分からするとかなり若いのですが「この人、実はすごいトレーダーなんだよ」という紹介を受け、そして若いということもあって、息子のようにかわいがっていたっていうことです。

そんな中A氏が、ある時パソコンの画面を使って、FXの取引画面を見せてきたというのです。

彼が「まさに今買うんですよ」みたいなことを言って、それを言った瞬間に一気に為替が動いて、大きな利益を出したという画面を見せられたのです。

それを見て、木本氏はA氏を「すごいな」というふうに信用しきったということなのです。

そしてA氏が投資の会社を立ち上げたいということで、彼にお金を出したりして木本氏は全面的に支援したのです。

この支援というのが、自分がお金を出したっていうのもそうなんですが、周りの知り合いに声をかけ「このAという人がお金の運用(FXの運用)をしてくれるらしい」ということで、みんなお金出さないかというような呼びかけもしたということなのです。

ただ、気をつけなければならないのは、そこに明確な法律的な事業の位置づけっていうのがはっきりしなかったのです。

元々YouTubeでトレードを公開するみたいなことも言ってたらしいのですが、芸能関係者としてはついつい心惹かれてしまう話ですよね。

YouTubeの(投資系YouTuberも盛り上がっていますから)そういった話もあるのだと思います。

一方で木本氏がいろんな人に声をかけて、A氏にお金を出させたりとか、あるいは自分が一旦預かってA氏にお金を渡すみたいなことをしていたのです。

そもそもこのお金を預かって運用するというのは、実は事業的には高いハードルがあって、金融庁の登録が必要なのです。

登録というのも簡単に受けられるわけではなくて、様々なコンプライアンス体制とかが整っていないと受けることはできません。

さらに基本的な最低資本金というのも定められています。

いわゆる投資運用業というものになります。

この詳細については後で説明しますが、もちろんA氏がやっていたのは、ほぼ口約束でそういった登録を受けてなければ、契約書面みたいなのも交わされていなかったのです。

最初は木本さんとの話の中で「次10%とか20%とか利益が出るよ」と言っていたらしいのです。

しかし、だんだん音沙汰がなくなってきて、いよいよ不安に思った木本氏が「どうなんだってるんだ?」と問いただしたら、何と運用実態がなかったということなのです。

運用自体がなかった、それだけやったらお金返せばいいということだったかもしれません

しかし実は少し話をさかのぼると、さっき素晴らしいトレードをしていたという話がありましたよね。

実はそれ自体がイカサマなのです。

木本さんが見ていたのは、リアルのFXのトレードではなくて、A氏が事前に作っていたデモ画面を見させられていただけだったのです。

つまりA氏、若いながら最初から騙そうというつもりで木本氏に近寄ってきたと言わざるを得ないわけなのです。

当然そうなってくると、A氏はもらうものはもらったということになります。

一方で木本氏は返せって言うわけです。

けれどもおそらく返せないです。

なぜなら、お金はそもそも返す気なんてないでしょうから、もう使ってしまっていると考えられます。

今は完全にA氏と木本氏の直接のやりとりはなくなってしまって、今は弁護士を通じて話をしているだけという状況らしいです。

しかし話はここで終わりませんでした。

本来は(木本氏が)A氏を訴えるということが必要でしょう。

ただそうなると、お金を集めてきた木本氏自身に何か問題が降りかかってくる可能性もありますし、そもそも芸能人ですから、これが話題になったら困るということになって、木本氏はこれを打ち消しにかかったのです。

その結果、自分の持っている時計とか、貴重なものを売ってお金に換えて出資者に対して返したり、他にも借金をして返したとか、責任感ともいえるかもしれないんですけれども、補償しているのです。

当然、負い目もあったんだと思います。

しかしこのA氏の話というのは、少し金融を知っている人だったら非常に杜撰な話です。

本格的に詐欺をやろうと思ったら、いかにも素晴らしい体制で運用しているよといった形を言うようなところもあって、むしろそっちの方はかなり騙されやすいのです。

しかし一方でこうやって人の繋がり、人情でお金を引っ張り出してくるというケースもあります。

これは一つのモデルケースとして知っておいた方がいい内容になってくると思います。

ちなみにこのA氏で損害をこうむった金額のトータルというのは、1億円に上るということです。

さらに話はまだこれでは終わらなかったのです。

A氏の状況が怪しくなってきたのが2020年の後半、そのときに現れたのがB氏です。

このB氏実は、木本氏の何年来の飲み仲間だったということなのです。

しかしB氏も実はこのA氏に金を預けて、自分も騙されたっていうことなのです。

そういったシンパシーもあって、B氏に「今こういうトラブルになってるんです」とお金の相談をするという状況になったのです。

するとB氏は

「実は、最近すごい羽振りがいいんだ」

「なぜかと言うと自分が社長を務める会社に会長がいて、その会長しか触れない特別な不動産がある。」

というように、

「この場だから話せる物件がある」

「場合によっては、すぐに倍になるような話なんだ」

というようなことを持ちかけてきたんです。

それで損失をこうむって借金までしている木本氏ですから、もうこの話に乗らない手はないと思ったのです。

これ一つのポイントなんですけれども、実は詐欺の被害者ってさらに、芋づる的に詐欺に遭いやすいという特性があるんです。

元々騙されやすい人であるうえに、それを取り返そうとする気持ちがさらに焦る気持ちを生むのです。

結果、木本氏もお金を投じましたし、また更に周りの人に声をかけて、その人にまたB氏にも投資させたということなのです。

実はこれはA氏の場合より巧妙だった部分があるのです。

それが実は最初に配当が支払われたのです。

本当に自分が出したお金に対して配当があったんで、「やっぱこれすげえんだ」というふうに信じ込んでしまったのです。

後で説明するんですが、これは詐欺の典型的な手口で、ポンジスキームといわれるやり方の代表格なのです。

とにかく最初お金支払われたので、信用しきってさらにお金を出すというような流れになりました。

しかし、支払いもやがて滞って、あるときに金はないという内容証明郵便が送られてきたということです。

ここでようやく気づいたわけです。だまされたということです。

A氏に騙されて、さらには自分だけではなく周りの人も巻き込んで騙されてしまったということになるわけです。

しかも悪いことに(これは完全に詐欺で訴えるべき話なんですけれども)B氏に対して昔からの仲間であるということもあって、返済計画を信じているということなのです。

しかしB氏のお金もどこかへいってしまっているでしょうし、その金額は5億円に上っています。

木本氏だけではなく、様々な人を巻き込んでトラブルに発展しているということです。

この話を聞くだけでも、よく聞くような典型的な投資詐欺を、フルコンボで受けてしまっているというように見えるわけです。

なので皆さんとしては、このエピソードをもとに投資詐欺に遭わないということを知っていただきたいというのが正直な気持ちです。

ポンジ・スキームとは①

本当にお金を持っている人からそういった相談が多く寄せられるので、すでに経営などでお金を大きくした人、たくさんお金を作った人ほど注意が必要になります。

そこでよく話題になるのが、ポンジスキームというものです。

これは典型的な投資詐欺のスキームです。

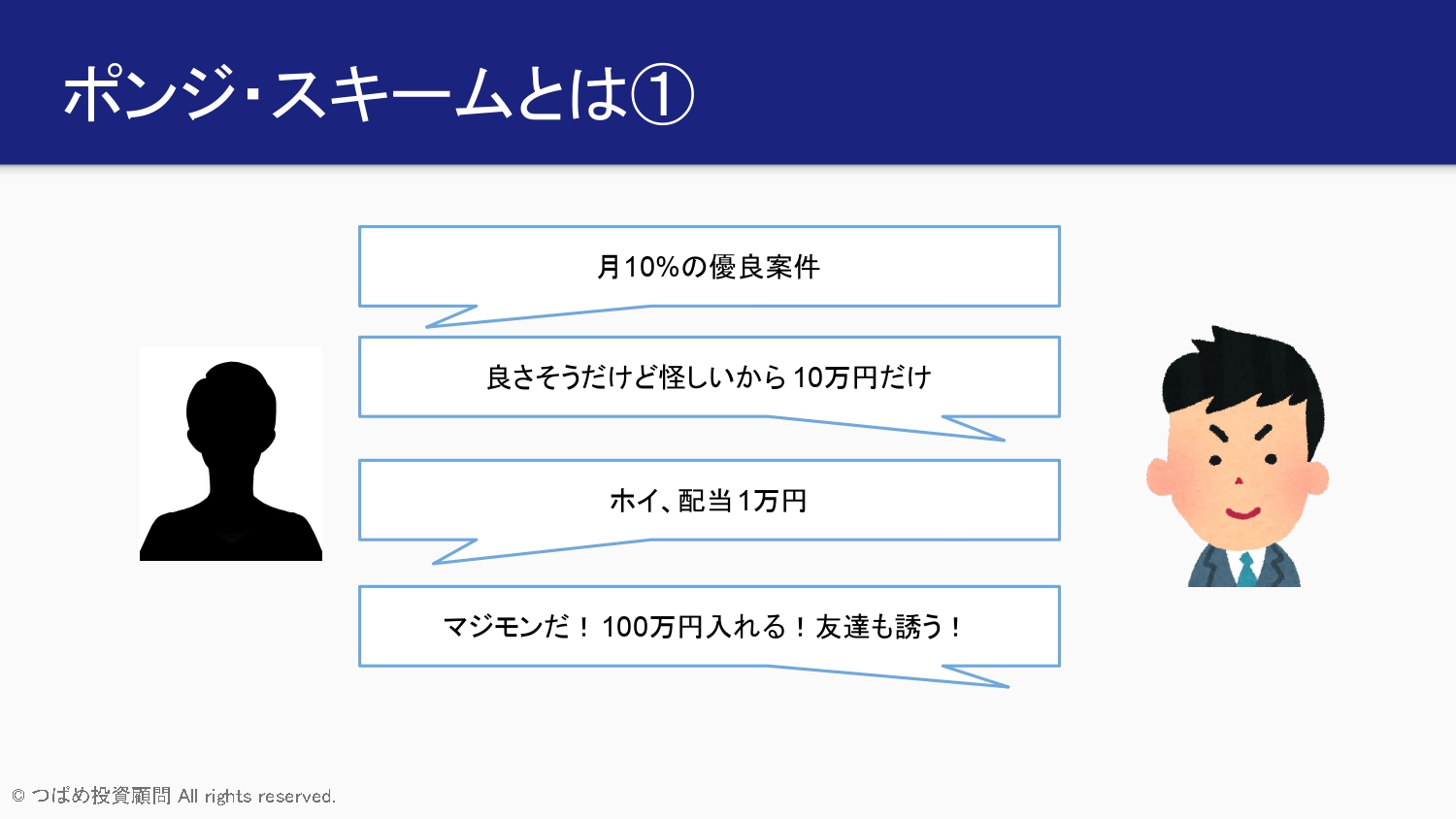

先ほどのB氏の話、あるとき友人などを経由して話が飛んでくるのです。

「うちの会社だったら、月10%支払います」みたいなことを言ってくるのです。

月10%っていうと単純に考えても年120%、つまり2倍以上になるものだというようなことを言ってくるのです。

それだけ金利の良い投資先は普通はないので、さすがに最初は信じられないわけです。

その友達が言ってるから、しょうがないから10万円だけ出しているかというようなことを最初やるのです。

すると、その翌月には配当としてしっかりと1万円入ってくるんです。

そこでお金出してしまった人は信じ込んでしまうのです。

友人の紹介というのもありますし、月10%、ただ10%って言ってるわけじゃなくて、「いかにも凄そうな海外のファンドだ」とか、「素晴らしいトレーダーがいる」とか、「一般には売れない」とかいうもっともらしい理由。

それから素晴らしく綺麗なホームページ。

それがセットで用意されているわけなのです。

しかしそれとこの10%という実績というものがあると、いよいよ多くの人が信じ込んでしまうわけなのです。

そして「これ本物だ!」ということで10万円じゃなくて100万円いれようと。

さらに、友達を誘うというふうになるわけです。

実は元々最初誘ってきた人も同じような流れで、最初信じてなかったけど配当があるからいいと思って、多くの人にすすめているのかもしれません。

木本氏のケースも、これに近いと言えるんではないかと思います。

ポンジ・スキームとは②

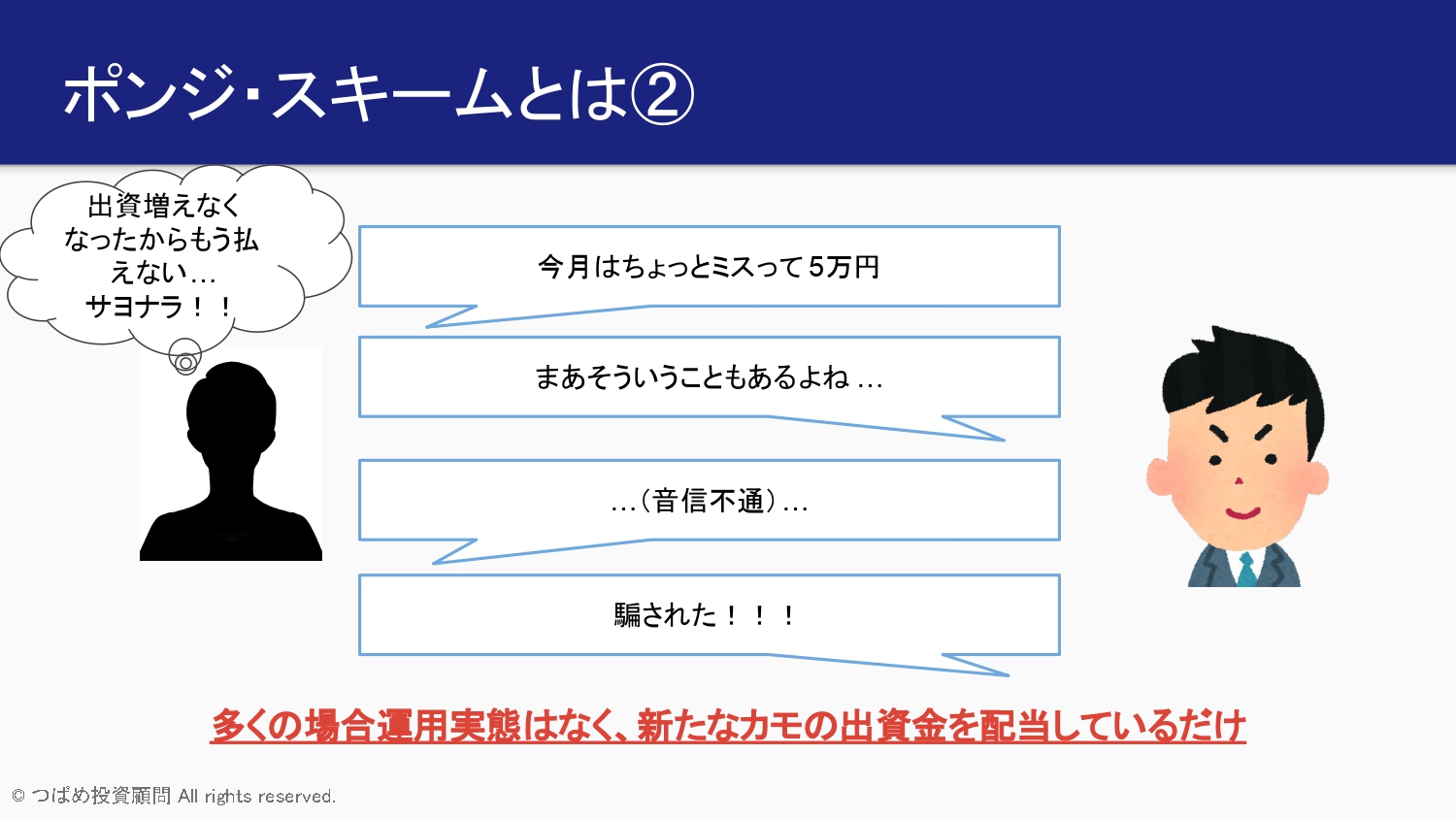

しかし、やがてちょっと雲行きが怪しくなってくるんです。

ちょっと今月は運用をミスしてしまったと。

それでも5万円、100万に対して5万円支払うということです。

「それは仕方がないかな」というふうに思うんですけれども、ここからはいよいよ崩壊の一歩手前の部分なのです。

もともと配当をどうやって10%支払っていたかっていうと、こうやって次々に新たな人が入ることによって、入ったお金を配当に回していたのです。

この人が払った100万円も、おそらく誰か他の人の配当として支払われていたんだと思います。

しかしいつまでも新規の人が入ってくるわけではありません。

どこかで鈍化してきます。すると配当が払えなくなるのです。

もう配当が払えないとわかると、そもそも大元のほうは、最初から詐欺だというわかってて、運用をして儲けられないってことはわかってる。

あるいは運用するつもりが全くなかったりしますから、いよいよもう潮時だなと考えて(配当が)もう払えない、出資が増えないのでその瞬間に雲隠れしてしまうわけです。

音信不通となって、ここで初めて騙されたというふうに気づくのです。

騙されたときにはこの大元の方は完全にもぬけの殻ですから、どうしようもなくなり泣き寝入りするしかない状況になってしまうわけです。

結局多くの場合、運用自体はなくて、新たなカモの出資金を配当しているだけということなのです。

もちろん詐欺なんですけれども、先ほど言いましたように、いかにも凄そうな内容を準備して信じ込ませようとしてやっていますから、騙される人は騙されるのです。

業者は金融庁への「登録」が必須

先ほど「業者登録がないとできない」と記しました。

よくあるパターンが、「海外のファンド、海外で登録を取ってるからいいんだよ」というような言い方をしてくるところもあります。

実際そういうスキームもあるので、それだけで一概に駄目とは言えないんですけれども、しかしなぜわざわざ海外でやらなければならないかってことを考えなければいけません。

確かに海外の方がファンドを作るハードルは日本より低いですけれども、真っ当にやろうと思ったら、本当に素晴らしいものだったら、日本でできないわけはないのです。

その辺は一度考えて、よく吟味してみる必要があるわけです。

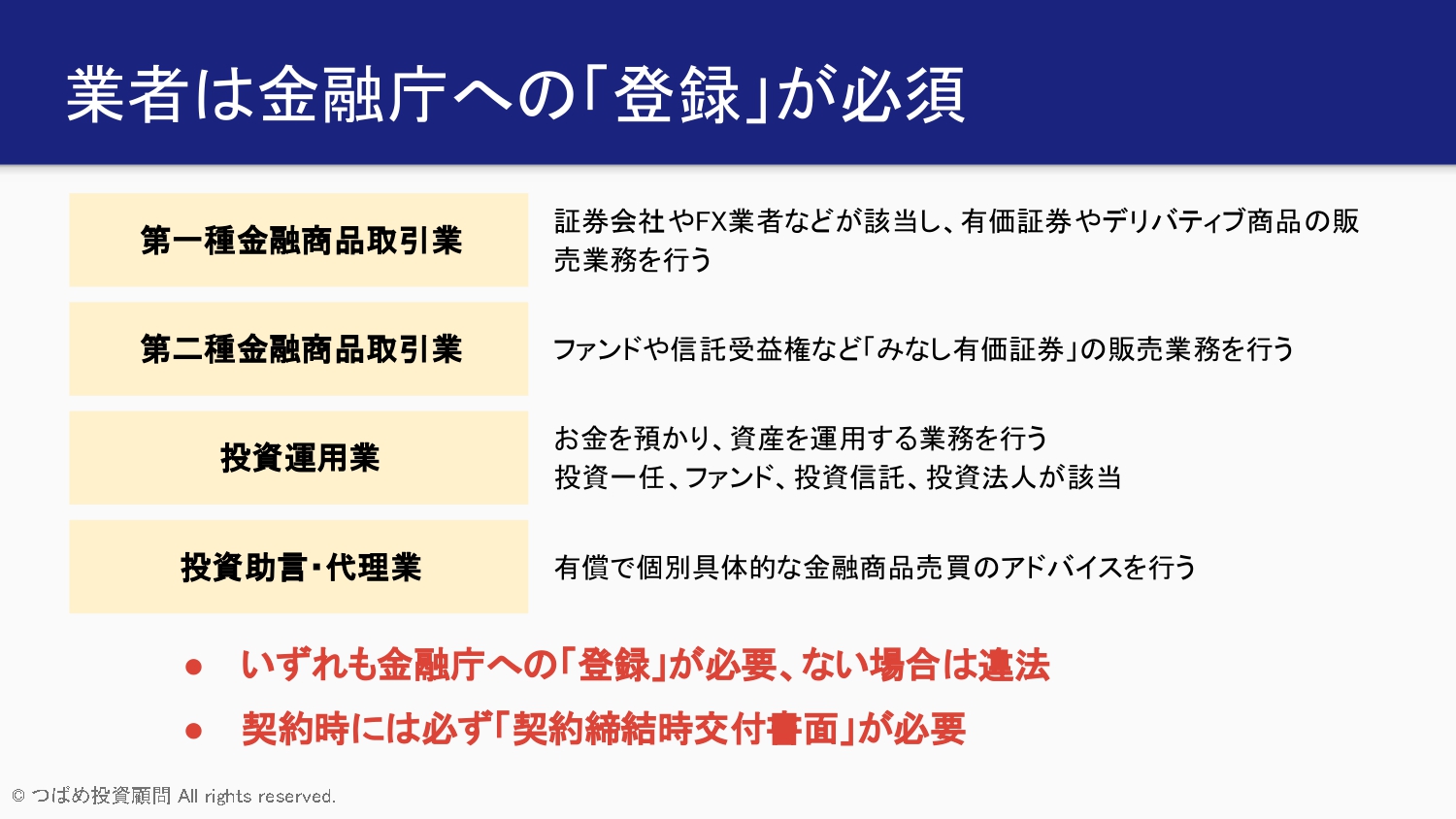

その登録ですが、日本での金融商品取引業を行う上で、金融庁への登録が必要です。

登録というのは事業者の事業実態が、金融庁に監視されるということになってくるわけです。

その種類としては

- 「第一種金融取引業者」

- 「第二種金融取引業者」

- 「投資運用業」

- 「投資助言代理業」

この4種類になります。

第一種金融取引業者

第一種金融取引業者は、いわゆる証券会社やFX会社などです。

店頭で証券を取引する、合法的なものとしてあります。

第二種金融商品取引業者

第二種金融商品取引業者に関しては、一概にというわけではないのですが、ちょっと怪しいかなというところが含まれていたりします。

というのも、(業務内容として)ファンドや信託受益権など、みなし有価証券の販売業務を行うとあります。

このファンドというのが、先ほど説明したような海外のファンドであったりするわけなんです。

海外ファンドですと、投資運用業の登録を日本で受ける必要はないので、あくまでこの第二種の人が海外の商品を売ってるんだと。

それが二種の登録でできますから、そういった形で合法だと勧誘するケースもあります。

投資運用業

投資運用業は結構ハードル高くて、二種金融取引業はけっこうあっさり取れてしまうんですけれども、この投資運用業のハードルは結構高くて、資本金5000万円が必要だったりなど、かなり厳しいです。

実際お金を預かって運用するっていうわけですから、厳しいハードルが必要になってきます。

私も取ろうとしたこともあるんですけど、かなりハードルが高いなということで、今すぐにはできないと断念したこともあります。

投資助言代理業

つばめ投資顧問として持っているのが、投資助言代理業です。

実はただアドバイスするというのにも、この金融庁の登録が必要です。

有償で個別の具体的な金融商品の売買アドバイスを行うためには、この投資助言代理業登録が必要です。

こちらも金融庁の審査を受けて監視下に置かれて業務を行うという部分があります。

いずれも登録が必要なしで、これらの業務を行っているとしたら、そもそも違法です。

まずはこの金融商品取引業の登録があるということを確認してください。

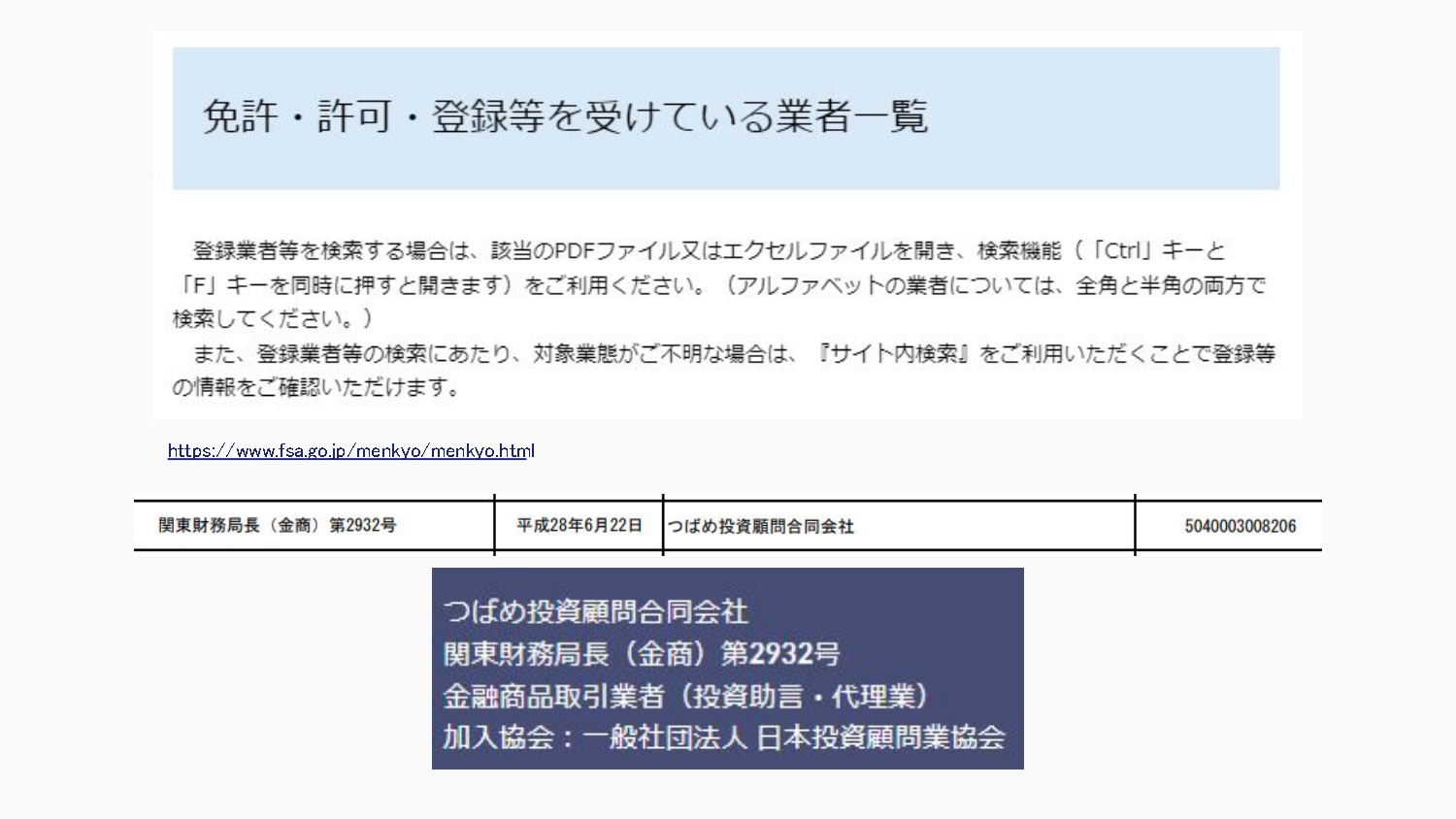

そのやり方については後ほど説明しますが、金融庁のホームページに業者全てが一覧で載ってます。

そこに載っていなかったら登録がないということで、その時点で違法ということになります。

そこで投資詐欺かどうかを判断することができます。

この合法でやる分には、必ず契約締結前交付書面とか、契約締結時交付書面といった法的書類が必要になってきます。

ゆえにこれを書かせられない、あるいはオンライン上で何かやるということがなければ、その時点で何かがおかしいということは気づかなければなりません。

登録の確認方法については「登録を受けている業者一覧」というのが金融庁のホームページにあります。

(業者一覧は)エクセルやPDF資料で閲覧することが可能となっています。

実際に登録を受けていれば、この(スライドの)ように表記されているはずです。

当社も「関東財務局長・金商第2932号」つばめ投資顧問合同会社として登録を受けております。

登録を受けていたら、ウェブサイトに同じ項目を書かなければならないということが法律で決まっています。

ホームページにもこの(スライドの)ように書かれているわけです。

この掲示がないという場合は、やはり疑ってかかった方が良いです。

疑ってかかったほうがいいというか、金融商品を扱う上で登録がなかったら「取引しちゃいけない相手」というふうに考えた方がいいと思います。

知っておくべき投資の原則

法律的な話もあるのですが、そもそも「投資って何なのか」ということを本当の意味で知っておけば、詐欺にあうこともほとんどないわけです。

先ほど木本氏がビットコインで儲けたから勉強しなきゃいけないという、非常に前向きな気持ちで取り組んでいたという部分も伺えるんですが、一方でやり方を間違うと大変な事になってしまうのです。

まさに「儲けるネタがないか探すのが勉強」だと思ってしまってしまうんです。

しかしそれってまさにこのカモがネギをしょってくるようなもので、原則をわかってないと、幾らでもそれらしい儲け話がどんどん増えてきます。

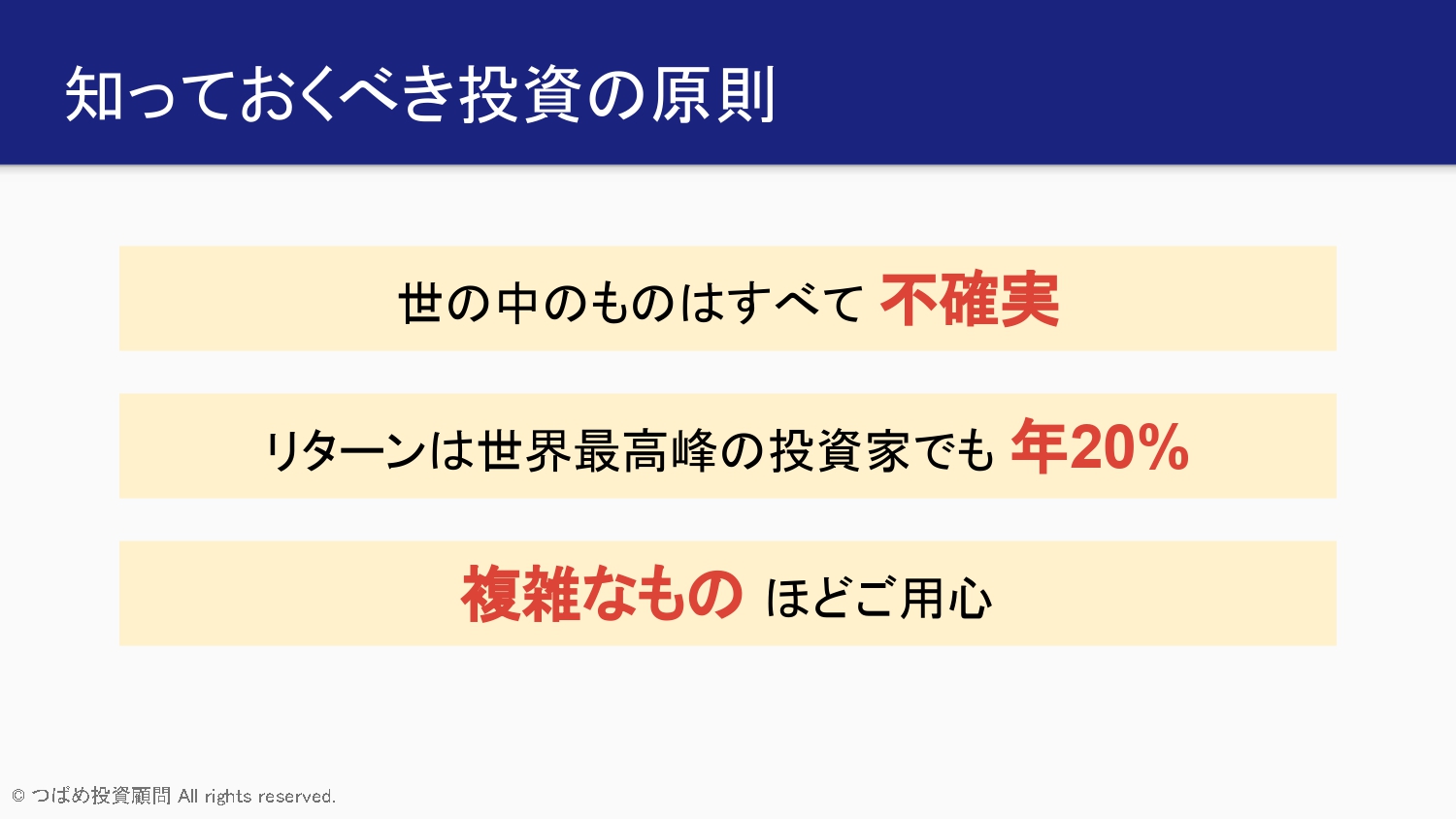

本当に知っておくべきなのは、そんなうまい話はないということです。

何より、世の中の全てのもの、これは投資に限らず不確実なんですね。

明日どうなるかわかんない。明日の気温が何度になるかもわかんない。

そういったところがあります。

まして企業の業績とか、投資の運用成果がどうなるかってのはわからないわけです。

それを確実とか言う時点で、何かがやはりおかしいわけなんです。

それは投資に限らず、皆さん人生訓として持っておいた方がいいんじゃないかと思います。

さらには先ほど月10%とかあるいは、年で15%確定みたいなこと言われるんですけれども、リターンは世界最高の投資家であるウォーレンバフェットでも、年平均すると20%ってところです。

もちろん確実と言えるものではありません。

当然リスクを負って、結果として20%を出したということに過ぎないわけです。

これをまして確約する、あるいはそれ以上の(確約はしないにしろ)高い月のリターン、年のリターンを謳っているというところは、やはりこれは違うんじゃないという目で見なければならないということになってきます。

特に金融庁の登録を受けたところでは、リターンで確実なものはない、あるいは元本保証しないということであれば、それも必ず言わなければならないことになっています。

確実という言葉も完全なるタブーですし、まして年のリターンをを約束するなんてことは絶対にありません。

この金利感覚・リターンの感覚というのを覚えてください。

ちなみに、一つの目安となるのが、世界のインデックスに投資したときの年平均リターンが7%から8%程度と言われてます。

しかも確実なものではなくて、リスクを負いながらという話です。

それ以上のリターンを謳うものに関しては、そもそも大きく疑ってかかった方がいいということになってきます。

そして何より複雑なものほどご用心ということです。

世の中いろんなシンプルなものから複雑なものまであるんですけども、根本にあるのは結局、このリスクとリターン。

リスクが高ければ当然高いリターンが求められるし、リスクが低ければ低いリターンしか得られないという大原則があります。

この大原則をいくら組み合わせても、それと大きく違うものはできないのです。

しかし詐欺師がうまく言いくるめようとする商品ほど、より複雑な仕組みとなっています。

例えば合法ではあるんですけれども、仕組債ですとか、あるいはお金が持ってる方にプライベートファンドやプライベートバンクみたいなところから話があったりします。

そういうところはすごい難しい商品だったり仕組債、デリバティブ、そういったものを持ちかけてきます。

しかしそういった商品は、それこそ投資詐欺ではないにしろ、すごく手数料が高かったり、間にいろんなものを組み合わせる段階でリターンを抜いている場合がかなり多いです。

ゆえにそういった(複雑な)商品ほど危険である、用心しなければならない。

そもそも自分がそれを見て、これ何を言ってるかよくわからないと思った時点で、やはり手を出すべきではないか、ちゃんと信頼おける専門家、利害関係のない専門家に相談すべきだというふうに考えるわけです。

ちなみにつばめ投資顧問では、そういった相談を受け付けております。

もしそういった方がいらっしゃいましたら、ぜひつばめ投資顧問にご相談いただければと思います。

つばめ投資顧問の会員になっていただければ、そういった相談をお受けすることができます。

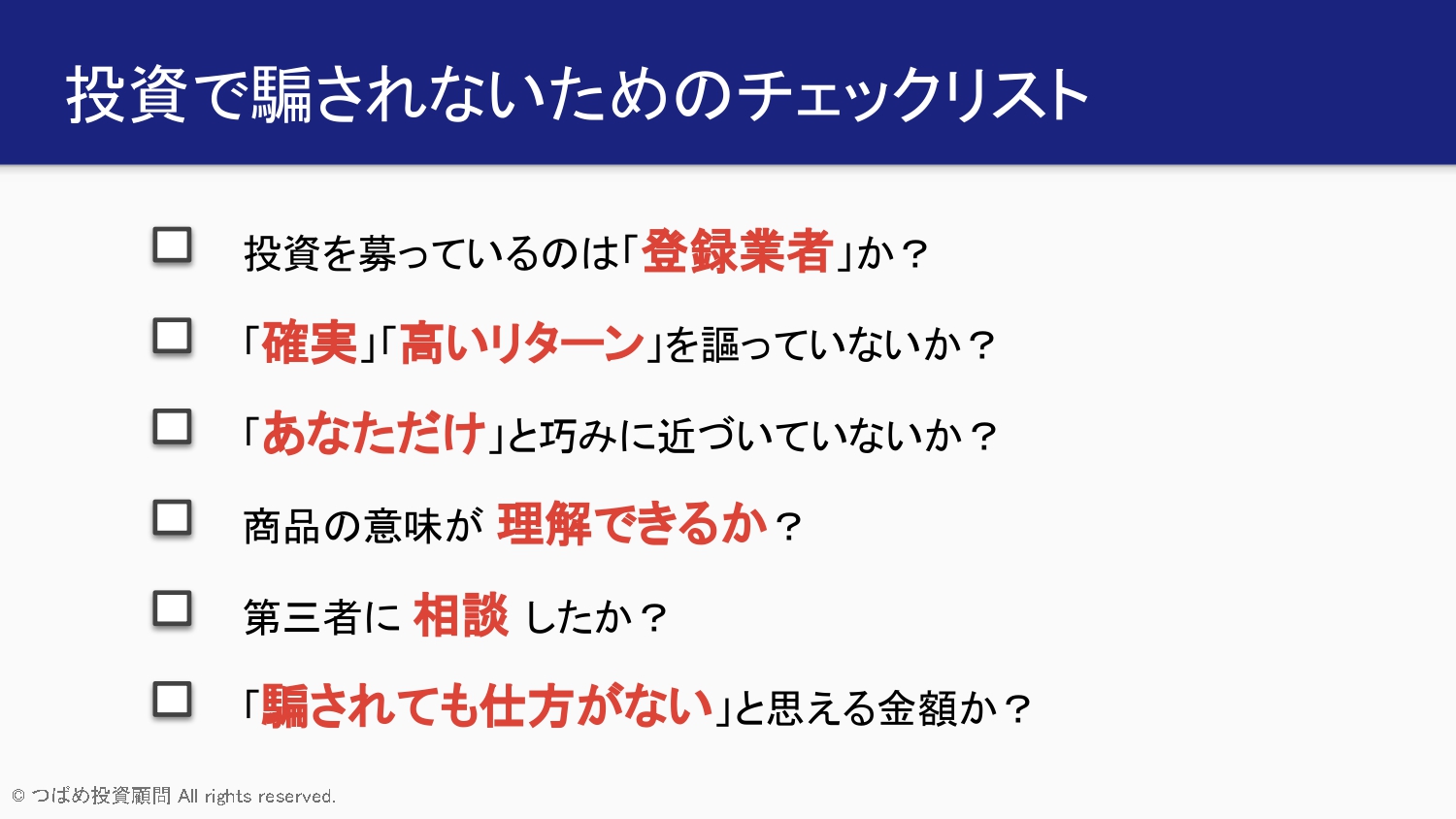

投資騙されないための6つのチェックリスト

本日のまとめです。

投資騙されないためのチェックリスト、これをぜひ皆さんお手元に置いておいてください。

チェックポイント① 投資を募っているのは「登録業者」か?

投資を募っているのは登録業者であるかどうかということをチェックしてください。

登録がない時点で詐欺です。犯罪ですので、すぐに取り下げることができます。

登録の有無は金融庁のホームページで確認することができます。

チェックポイント② 「確実」「高いリターン」を謳っていないか?

次に確実とかやたら高いリターン(10%以上と言っていいです)を謳っていないかということです。

もし謳っているようだったら、実現可能性にちょっと疑問です。

そもそもリターンの確約ってのは基本ができないものですから、それがある(確実と謳っている)時点で疑ってかかってみてください。

チェックポイント③ 「あなただけ」と巧みに近づいていないか?

さらにこれはやり方の話なんですけども、木本氏の事例のように、あなただけとか友達を通じてという話があるかもしれません。

自分はどうしても特別だと思ってしまうのが人間の心理なんですけれども、あなただけにそんな美味しい話がゴロゴロ転がってくることはありません。

お金持ちの方もやはり自分が特別だと、ここまで作り上げてきたのは素晴らしいことなんですけれども、そんなうまい話がコロコロ転がってくるわけではありません。

むしろ業者も合法・非合法にしろ、あなたのお金を狙って近づいてきていると考えた方がよいと思います。

チェックポイント④ 商品の意味が理解できるか?

先ほど複雑なものほど危険と言いましたけれども、商品を見てあなたが何を言ってるのかわかるか?というのが重要です。

もしそのいくらお金が支払えるかとか、もし返してほしい場合本当に返ってくるのか、そういったものをチェックして、それがわからないようだったら利用するのはやめておき、どうしても気になるという場合は専門家に相談した方がいいです。

そもそもわからない場合は、そのままスルーした方がいいと考えます。

何よりあのウォーレンバフェットが言っていることなんですけれども、自分がわからないのに投資するほど高いリスクはないと言っていますから、これを肝に銘じておく必要があると思います。

チェックポイント⑤ 第三者に相談したか?

わからなかったとして、どうしても商品が気になるということだったら第三者に相談してみて、自分が飲み込んでしまっていないかということを客観的に見る必要があります。

これはもちろん専門家のが一番いいんですけども、そういう人がいない場合は、家族とか友人に相談してみるというのが必要になってきます。

その客観的な目線からみて、おかしいんじゃないの?ということであれば、一旦ストップする必要があると思います。

そもそも相談できないような内容あるいは、その紹介してくれた人が絶対人には言わないでって言ってる時点で、それも怪しいというふうに考えるべきだと思います。

チェックポイント⑥ 「騙されても仕方ない」と思える金額か?

そして最後に「でも紹介されてあるいは友達のつてで、どうしても気になる」「どうしても何かやっておきたい」という場合は、「騙されても仕方ない」「なくなってもいいや」という思う金額だけを最後の最後、どうしてもっていう場合は、入れてください。

それでもう失敗しても高い授業料だったと思って諦められる金額にして、逆に人生を狂わせるような金額は絶対に投資しないでください。

これは詐欺的な話に関わらず、普通の投資でも言えることなんではないかと思います。

そこまで最後、腹くくってやるんだったら、ある意味怖いものはないというところになってきます。

いくらですね合法的な投資であっても、最後はリスクとリターン。

そして先のことはわかりませんから、お金がなくなってしまうかもしれないわけなんです。

最後は腹をくくってやれるかどうか。

しかしその腹をくくる前に自分でできる限りの調査をして、できるかどうかを考えるのが投資で最も必要な考え方になるわけです。

ぜひ今回のTKO木本氏の事例から、投資詐欺に遭わないためにはどうしたらいいかということを、常日頃から考えていただければと思います。

何かあればつばめ投資顧問にぜひご相談ください。

この内容はYouTubeで動画による解説も行っています。

動画での解説が最も早く公開されますので、いち早く情報を得たい方はぜひチャンネル登録をお願いします!

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す