今回の記事は楽天グループについてです。

実は楽天は、直近で2022年の第2四半期決算が発表され、なんと8四半期連続営業赤字という状況です。

8四半期ですから、丸2年ということになります。

ずっと赤字を計上しているわけです。

この赤字の原因というのが、楽天モバイル事業(携帯電話事業)になるわけなんですが、この赤字が一体いつ黒字化するのか?というのが大きな焦点になっているのです。

私が見るところによると、楽天はこのモバイル事業を、そもそも続けていけるものなのか?と疑問を抱いているわけです。

逆にモバイル事業がなかったら、楽天はどれだけ良くなるのか?どのような株価がつくのか?ということも、この記事では試算をしています。

ぜひ楽天の株価や、事業に興味のある方はご覧になっていただければと思います。

目次

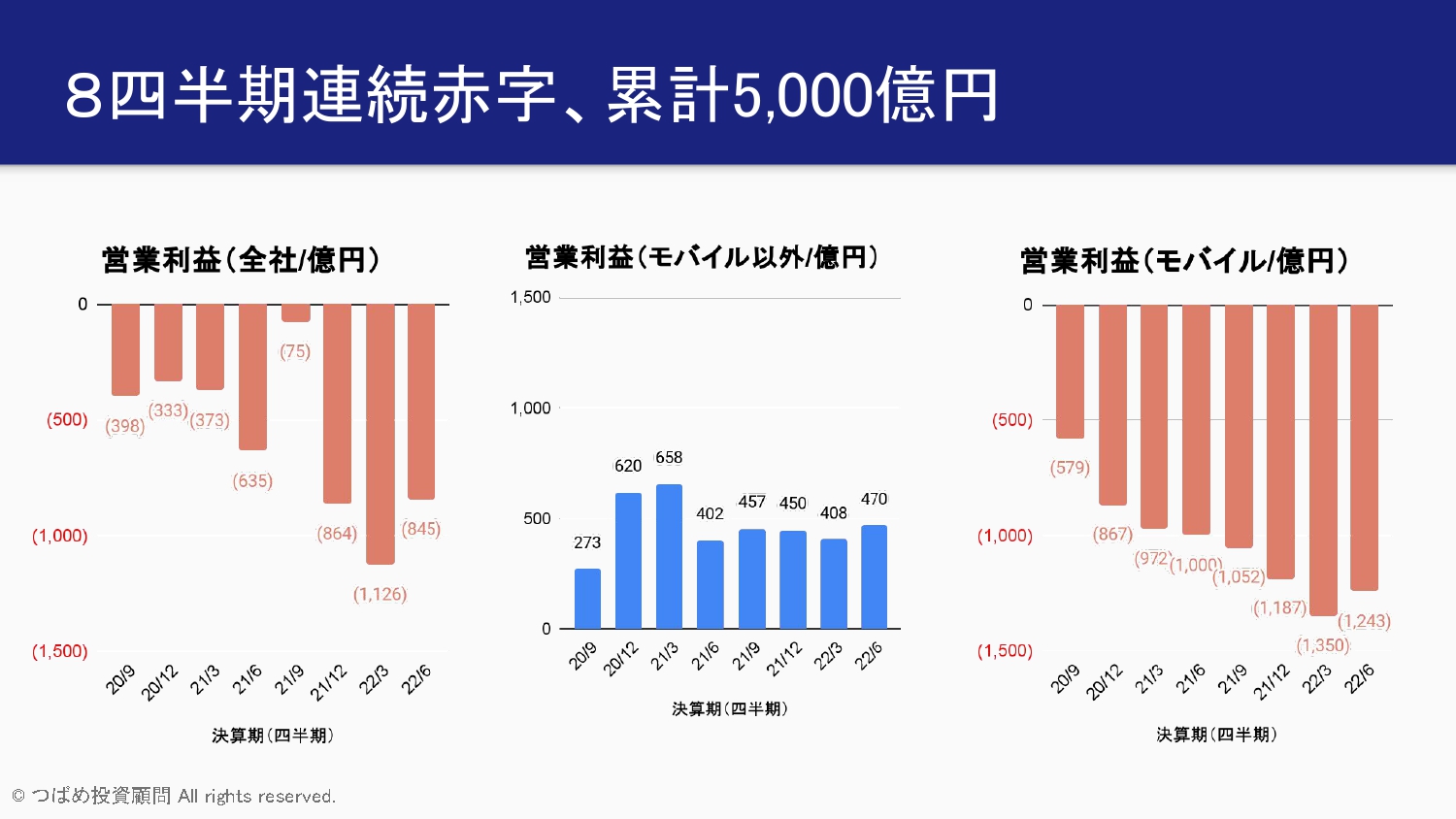

8四半期連続赤字、累計5,000億円

まずこの利益のグラフです。

8四半期連続赤字・累計5,000億円となっています。

このように四半期ごとの営業利益の推移を見るとずっと赤字が続いている。

これは会社全体での数字です。

これを分解してみますと、スライドのようになるわけです。

モバイル以外、つまり携帯電話事業以外は実は堅調です。

ずっと400億円から600億円の黒字を四半期で継続しているのです。

年間に直すと、2,000数百億円という数字になるんではないかと思います。

しかし足を引っ張っているのがモバイル事業ということで、どんどん赤字が広がっている状況です。

四半期で1,000億円単位の赤字。

これを1年に直すと4,000億円単位の赤字ということになるわけです。

これはかなり厳しいです。

せっかくモバイル以外の事業、つまり楽天市場とか楽天トラベル、楽天銀行、楽天証券、クレジットカード事業などから出た利益を丸々モバイルでつぶして、なお赤字を掘っている。

そのような状況になっているのです。

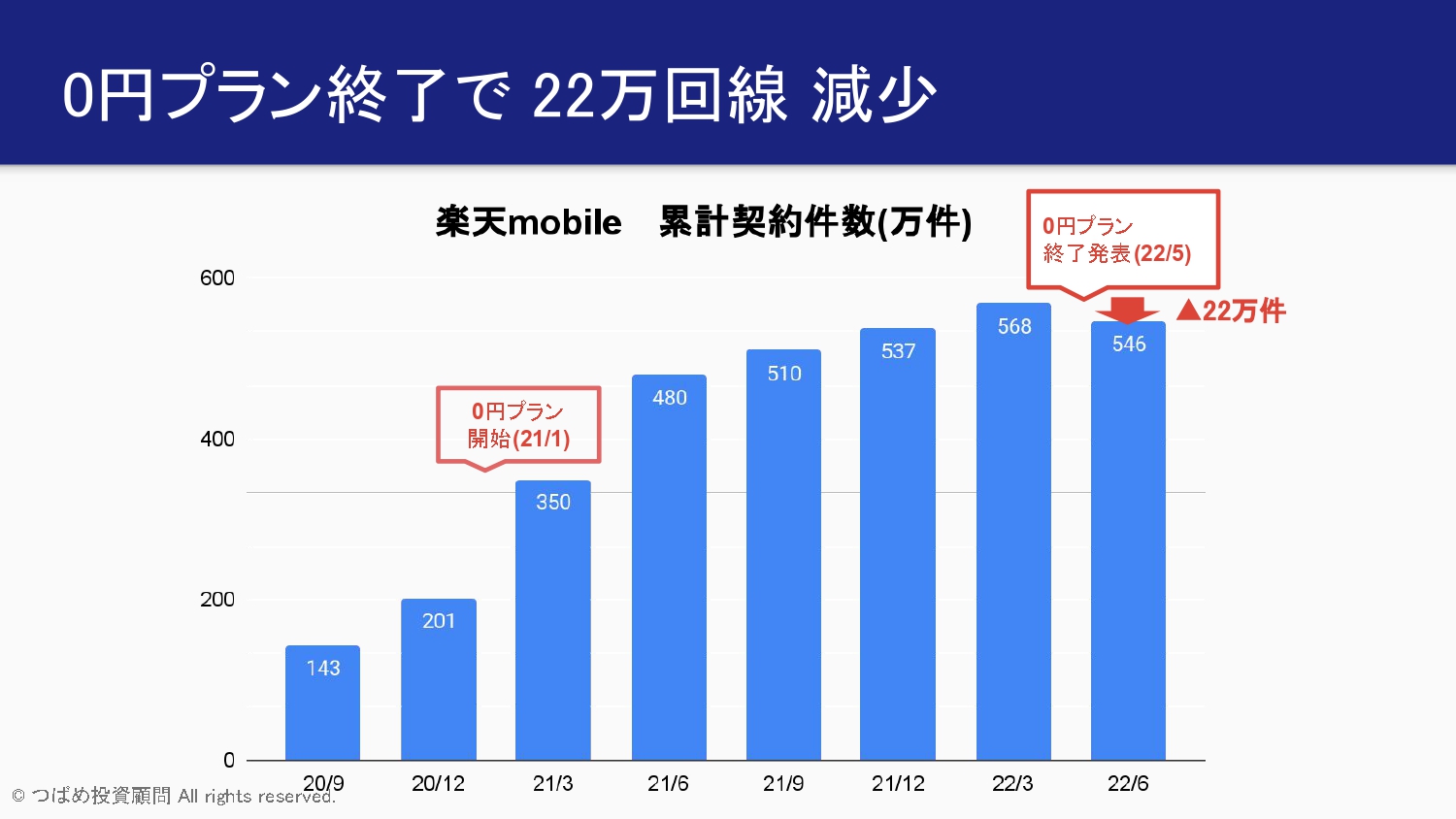

0円プラン終了で、22万回線減少

そんな中、いよいよこの赤字を改善しないと、どうにもならないということになりました。

これだけ赤字が膨れ上がってしまうと、いよいよ会社にお金がなくなってきます。

さらにお金を借りようと思っても、こんな赤字を垂れ流し続けてる会社にお金貸せないということになります。

どんどん財務的に自らの首を絞めているわけです。

これを解消するために何を行ったかというと、直近で「0円プラン」が終了したのです。

この0円プラン、1Gまでだったら料金は発生しません。

「契約しても、0円でいいです」というプランをやっていました。

2021年1月から0円プランを開始しました。

そこから契約数が、大きく伸び、200万回線だったのが、350万~450万そして500万と順調に伸びていきました。

ところが、ここにきて「0円プランはもうやってられない」と。

当然ですよね、あれだけ赤字を計上し続けていたら、もう0円ではやっていけない。

0円ということはただです。

お金もらわないというだけではなくて、彼らのために様々な投資費用をかけないといけないわけですから、とにかく無駄になっているのです。

そこで0円プラン終了を発表しました。

そこでどうなったか?

2022年5月に0円プラン終了を発表すると、そこからの3ヶ月で22万回線の解約が起きたのです。

完全に終了するのは、まだこれからなんですけれども、10月をもって0円というのはポイントの還元なども含めて0円はなくなってしまう。

ということは、それに向けてさらに解約が進むんではないかということが想定されるわけです。

もっとも0円ですから、回線の契約が減ったからといって、収益的にマイナスになるっていうものではないわけです。

これを受けて、三木谷さんも「0円のユーザーがいなくなって良かった」というようなことを言っています。

ただこれは、あまり褒められた話ではなくて

「いやそもそも0円でユーザーを呼び込んだのは、あんたでしょ?」

「それがいなくなっていいとは何事だ!」

というところがあるのですが、それはさておき0円プランが終了したということです。

この0円プランが終了すると、これまで回線順調に増えてましたが、「そもそも楽天に入るメリットってなんだったんだっけ?」ということが出てくると思います。

それは当然です。

料金的にお得だからということが(楽天と契約する)理由としてあったのではないかと思います。

格安プラン比較

(楽天モバイルの)0円プランが終了した後の、他社との比較についても見ていきたい思います。

他所から持ってきたものではあるんですけれども、格安プランの比較表です。

大手がやっているソフトバンクのLINEMO、そしてドコモのahamo、そしてKDDIのpovo2.0と楽天モバイルを比較しています。

このように楽天モバイルは今まで0ギガ、そして1ギガまでは0円だったんですけれども、これが廃止されて3ギガまで1,078円ということになってます。

比較していただければわかるのですが、実はこの3Gまでですと、若干ではあるのですが、LINEMOの990円、povo2.0の990円の方が安くなるわけです。

従って、この0ギガから3ギガというライトなあまり携帯を使わないユーザーにとっては、そもそも楽天に入っている意味は、あまりないわけです。

今まで0円だからということで、楽天をサブで使っている人も多かったと思うのですが、0円じゃないサブ(楽天モバイル)に1,078円も払って入る意味は多分ないでしょう。

ゆえにこれによって解約が進むということが考えられるわけです。

それ以上はどうなのかというと、例えば3ギガから20ギガというところを見てください。

LINEMOが2,728円、ahamoが2,970円、povo2.0が2,700円に対して、楽天モバイル2,178円になります。

実はこの3ギガから20ギガというところであれば、楽天モバイルがお得になります。

さらに言うと、この20ギガ以上だったら、実は3,278円で使い放題ということになってくるのです。

つまりここから先のヘビーユーザーにとっては、実は楽天モバイルまだ使う価値があるということになってきます。

とはいえ重要なのは、ギガの料金だけではないと思います。

最初の選択肢として持つためには、やはり繋がらないと話にならないわけです。

この繋がりやすさを担保するために、当然各社は設備として、基地局に投資をしなければならないわけです。

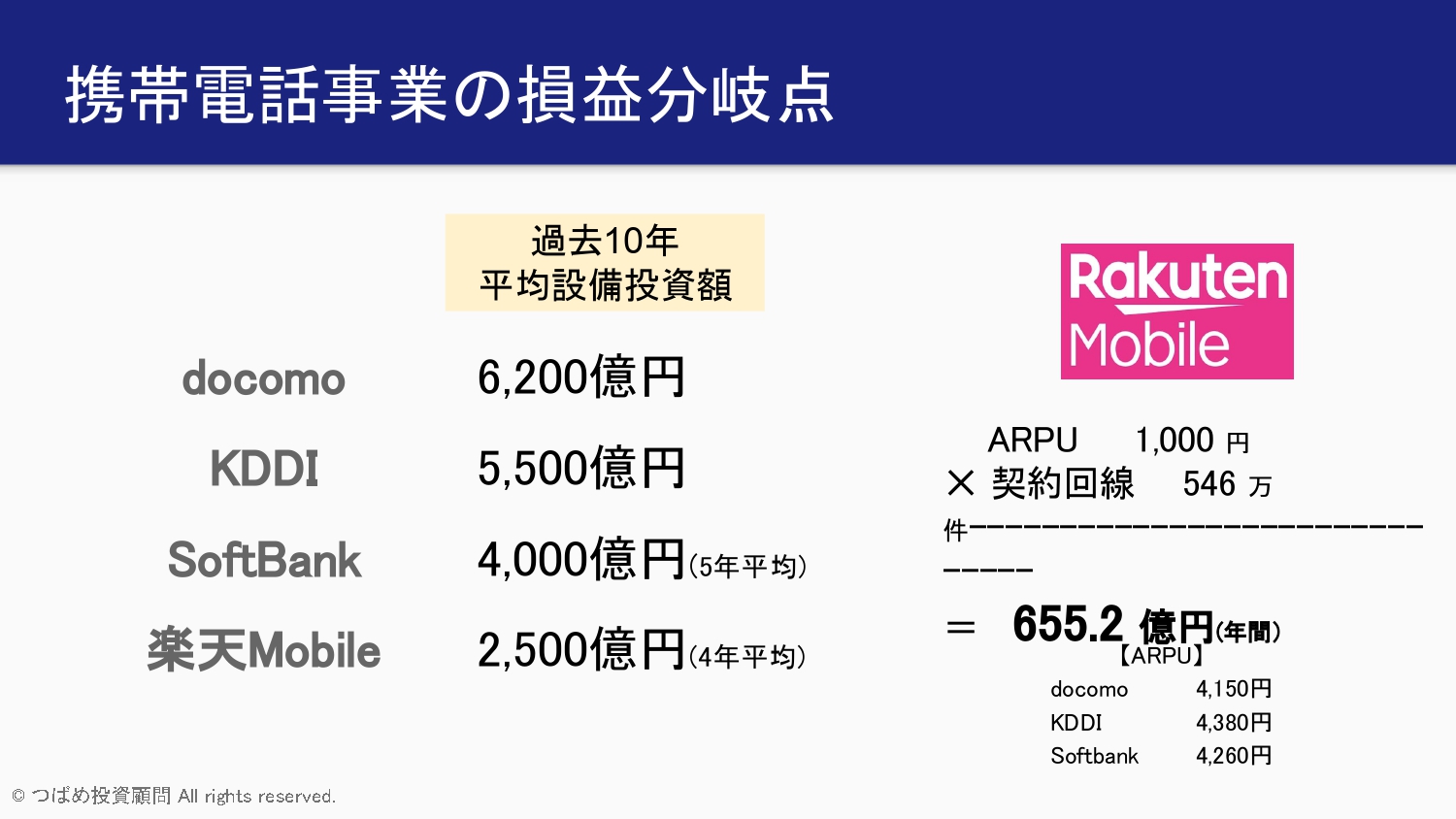

携帯電話事業の損益分岐点

こちらのスライドでは、損益分岐点と書きました。

最低限、安定的に電波を供給できるために、どれだけの設備投資が必要になるのかということを、各社と比較していきます。

過去10年の設備投資の平均額を見てみましょう。

例えばドコモでは、1年当たり6,200億円の設備投資を行っています。

KDDIで5,500億円、ソフトバンクで4,000億円というところになってますが、楽天は2,500億円です。

楽天はゼロから作ってきてこの数字ということになるので、一概に並べて見るものではないのですが、上位3社を見ますと、やはり安定的に電波を供給するためには、年間で数千億円単位の投資は、普通に考えたら必要になるであろうというところです。

楽天としては、決算説明会などでは、ある程度の基地局は整備終わって、「今人口カバー率97%となっていて、これから設備投資は減っていきます」ということも言っています。

しかし当然これからユーザーも増えていくので、人口カバー率97%といっても、それはあまり意味のない数字です。

例えば、あまり人の行かない、人の住んでいない観光地とかに行って、電波繋がらなかったらやっぱり困ってしまいます。

また地域ではカバーしてるかもしれないですが、建物の中にいたときに繋がりにくいというようなこともあります。

そうなってくると、やっぱり意味がないわけなんです。

実際、楽天は繋がりにくいという話はよく聞こえてきます。

だからここで設備投資を減らすというのは、それはユーザーの不満を高めるということになって、楽天を1番目の選択肢に持ってくるということが、なかなかできなくなってくるわけです。

楽天は、今後さらに二つの意味での「ゆうりょう」を連れてくる必要があります。

お金を払ってくれるユーザー(有料)そして良いお客さん(優良)を連れてくるためには、やはりこの設備投資を小さくしたままというのは、(普通に考えたら)考えにくいです。

さらに悪いことを言うと、料金比較でお示しした通り、どういったユーザーにとってお得なのかというと、20GB以上使うユーザーに対して非常にお得なのです。

いくら使っても100Gだろうが200Gだろうが、いくら使っても3278円ということになります。

実は過去にも落とし穴があって例えば、UQ_WiMAXの例があげられます。

あれも使い放題だったんですが、使い放題にした結果、どういうユーザーが残ったかというと、常時通信を使っている、ギガをたくさん消費しているような人がヘビーユーザーとして残ったのです。

すると何が起きるか?

回線を圧迫するのです。

そして回線を圧迫すると、そういう人たちはずっと使い続けているので、そこからたまに楽天を使おうとする人の回線の速度が、もう使える余地がなくなってしまって、回線が遅くなってしまうのです。

となると、そのヘビーユーザーが残れば残るほど回線が遅くなり、新たなユーザーが入る余地をなくし、満足度を下げてしまう。

そういった状況に陥りかねないんではないか?と考えています。

それを解消するためには、やはり設備投資が必要になるんですが、となると今度はコストがかかってしまうという、まさにもう板挟みも甚だしい状況になってくるわけです。

この年間数千億円というコスト、これも設備投資だけを見たときにこれだけですから、他の運営費用を考えたらもっと増えるということが考えられます。

それに対して、モバイルの売り上げがどうなるのかというと、今現時点で楽天モバイルのARPU、ARPUというのは、1人当たりの売上高。

(言い換えると)1人が1回線でどれだけこの楽天モバイル、あるいはその各社にお金を落としたのかっていうことです。

楽天の(ARPUの)平均が今およそ1,000円。

これをようやく超えてくるとこが見えると言っています。

今回線が546万件ですから、年間収益はおよそ655億円という数字が出てくるわけです。

数千億円の投資が必要なのに対して売り上げが650億円しか立たないということですから、単純な引き算の問題でどう考えても赤字です。

これを黒字に持ってくるためには、例えばこのARPUが1,000円のままだとすると、回線契約としては2,500万から3,000万回線ぐらいは必要になってきます。

今からさらに、相当数増やしていかなければならないということですが、先ほど書きました通り、今無料プランが終了して回線数減ってしまいました。

今500万回線しかないですが、それをこれからさらに2,000万~3,000万に増やしていこうって、実は相当大変なことであることは確かです。

まして、もうみんな1人1台は携帯持ってる状況で、あえて楽天に移る動機ってどこまであるのかな?と思います。

実際に(3大キャリアの)ドコモ・KDDI・ソフトバンクは通常のプランから、今ahamoとかやってます。

しかしながら、ahamoとかpovo2.0とかLINEMOに移った人は、実は数%しかいないのです。

あまり動きにくい消費者を楽天に持ってくるっていうのは、これ相当な労力が必要になってくるわけです。

一方でARPUを上げようと考えると、楽天のメリットと言えば安いことだったので、その安さは(既に)失ってしまっています。

楽天に入って、大手に比べたらやはり繋がりにくいというような状況で、3,000~4,000円払う意味はあるの?という問題が出てくると思います。

結果、ドコモ系、KDDIやソフトバンクは、ARPUが4,000円ぐらいあるんですが、当然これはahamoなどを除く、5,000円以上という従来のプランに入っている人がいる結果、こういう数字になっているわけです。

楽天が既に格安プランという位置付けになっていますから、(大手キャリアのように)ARPUを4,000円台に持っていくっていうのは、容易ではないです。

回線契約を0円じゃなく契約を取るのも難しい。

ではどうやって設備投資を賄うのかということですが、これは相当厳しい。

茨の道と言わざるを得ない数字になっているわけです。

実際に各国を見ても、例えばアメリカでもATTとかVerizonっていう大手2強があります。

そこに対して、T-Mobileとかソフトバンクで持ってたスプリントがあって、4社だったんですが、結局ソフトバンクの持っていたスプリントが厳しくなって、T-Mobileとを合併せざるを得なかったのです。

つまり、この携帯キャリアというのはやはり3社ぐらいが限界じゃないかと思います。

その設備投資に対して、かなり全国に基地局を建てなければなりませんから、それだけの体力を持たせようと思ったら、4番目というのはなかなか成り立たないというのは、ある意味常識があるわけです。

その常識に打って勝とうとしているんでしょうが、合理的に考えたらその解決点はなかなか見えないということになってきます。

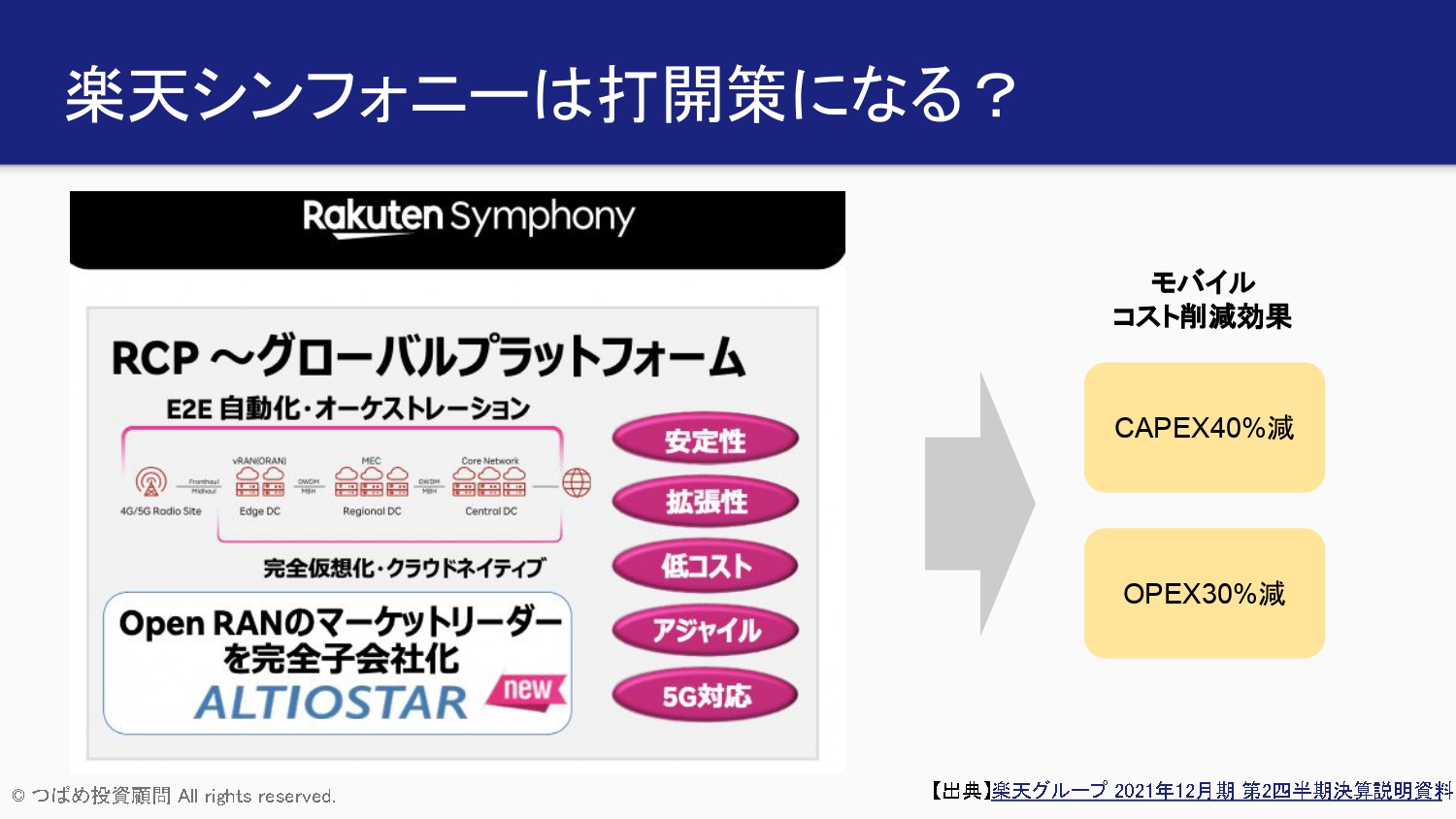

楽天シンフォニーは打開策になる?

そんな中で楽天が飛び道具として出しているのが、楽天シンフォニーと呼ばれるものです。

「基地局の問題を仮想化技術、クラウド技術によって解決しましょう。」

「物理的な投資をなるべく減らして、うまく通信を運用していきましょう。」

という話らしいんですけれども、私が技術に十分な理解がないせいかもしれませんが、三木谷さんの説明を聞いても、何のことかわからないっていうところがあります。

三木谷さんの言い方では、「楽天シンフォニーに対して、何千億円投資したいと言っている海外の投資家がいる」というようなことなのですが、ちょっとふわふわしているような印象を持たざるを得ないわけです。

三木谷さんに言わせると「シンフォニーによるコスト削減効果がCAPEX、つまり資本費用が40%減、それからOPEX、運営コストが30%減らせる。」と言っています。

実際にこれが達成できるとすれば、少なくとも先ほどの設備投資が40%半分ぐらいになれば、何とか黒字化ぐらいには持っていけるかな?というところはあります。

しかし実際にこれができるのかっていうのは全くの未知数ですし、楽天がモバイル事業に参入したときにこんな話ありませんでしたから、どうも投資家向けの言い訳をしているように見えてしまうところがあるわけです。

実際のところはわかりません。

けれども、そういう印象を持てるということです。

逆に言えば、それほど苦しい。

普通に考えたら、実現困難な道を行っていると言わざるを得ないところがあります。

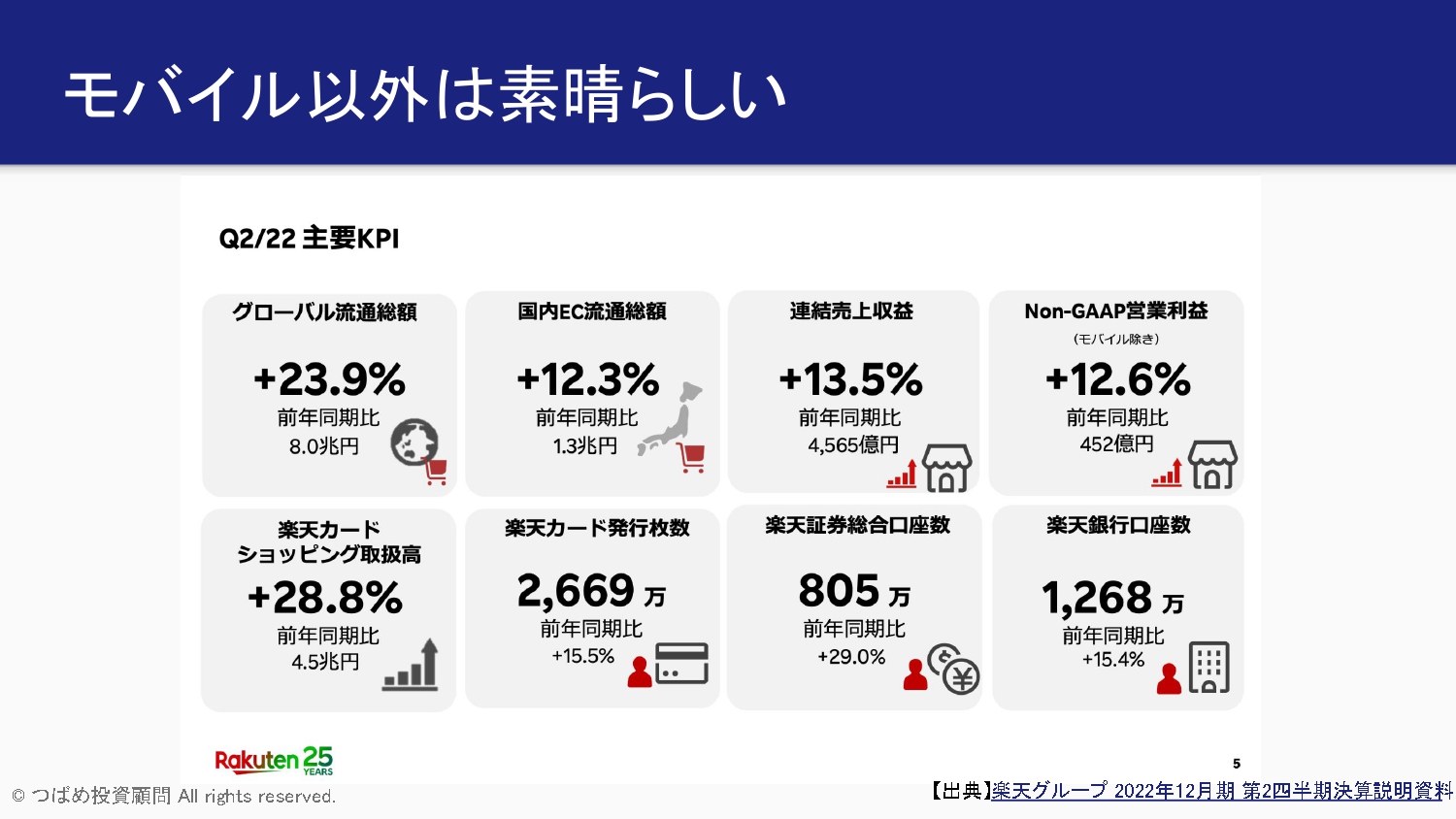

モバイル以外は素晴らしい

これほどモバイル事業、苦しいんですけれども、それでもなんとかやっていけてるのは、これまで培ってきたインターネットの事業があるからです。

実は楽天のモバイル以外の事業は、素晴らしいことになっていて、2022年第2四半期の決算の状況ですが、グローバル流通総額が前年同期比23.9%増、国内EC流通総額12.3%増、連結売上収益13.5%増、それから営業利益(モバイルを除く)12.6%増と、素晴らしい業績となっています。

これほど業績が伸びているのは、一つにはやはりインターネットショッピングのさらなる拡大というところがあります。

実は日本のEC化率、インターネットショッピング比率というのは、コロナ前10%程度と実は諸外国に比べて非常に遅れていました。

中国だと30~40%とか、アメリカだと15%くらい、そんな数字の中(日本は)10%程度だったのです。

ところがコロナ渦でみんなインターネットショッピング。

家にこもってそういったこと(ネットショッピング)をしなければいけなくなりました。

そうなると、これまであまりインターネットショッピングを使っていなかった、お歳を召した層などもするようになりました。

すると、その利便性に気が付くことになります。

皆さんもご経験あるかもしれません。

ネットショッピング、1回ハマってしまうと結構何でも買ってしまうのです。

利用者が新たに増えるという段階ではないと思うんですが、ただ1人の利用者が大きな金額を使うことによって、今これだけの成長を遂げているわけなのです。

これは従前からある流れでしたし、今後もまだまだ続くんではないかということが考えられます。

楽天はネットショッピングが拡大するのを見込んで物流などにも投資をして、これを吸収しようとしていて、実際それ自体はものすごくうまくいっているのです。

さらに楽天の業績を支えているのがこの下の右三つです(スライド参照)

楽天カード、楽天証券、楽天銀行。ここが非常に好調で、特に利益を上げているのはどちらかというとこの金融の分野なのです。

とにかく楽天経済圏ということで、楽天ポイントがたくさん貯まるということで、利用者は増加しており、これらの数字は、大手の金融機関に匹敵します。

楽天カードにいたっては、日本最大と言われています。

それほどの数字を上げているわけです。

つまり、楽天モバイルを入れると、どうしてもずっと8四半期連続赤字ということになっているのですが、そこさえなければ、実は素晴らしい会社であると言えるわけです。

もう楽天経済圏で囲い込みも行っていますし、システム自体も(楽天市場が見やすいかどうかという議論はあるのですが)この業績の伸びを見ますと、やはりうまくやっている部分があるわけです。

そちらはコストもあまりかからないし、高い利益率で運営していくことができて、しかも市場は成長市場にある。

その中で、Amazonと双璧をなすネットショッピングの立ち位置をを作っているということ、それ自体は素晴らしいんですが、いかんせんこのモバイル事業です。

モバイル事業が足を引っ張っている。

長期投資的な考え方で言うならば、これほど素晴らしい価値、ネットショッピングの価値を築いているのにそれをモバイルで破壊しているというような状況です。

このモバイルで収益トントンだったりとか少し赤字だったとしても、例えばモバイルがあることによって、楽天経済圏が拡大できる新たなユーザーを獲得できるということがあれば、まだやってる意味あります。

しかし何千億円というコストをかけて、マックスで考えても2,000~3,000万のユーザーしか、楽天モバイル使わないだろうということが想像できるわけです。

それに対して、楽天経済圏、既にもう日本国民の大多数は1回は楽天アカウント持ったことあるのではないでしょうか?

付加的にモバイルを使うというのは、現実的なものではないですし、もはや三木谷さんが何をしようとしているのかっていうのが、あまり理解できないところがあるわけです。

クロスセル(楽天モバイルを使って楽天市場を使うといった動き)は当然プラスにはなるんですが、ただそこに何千億のコストをかけたら、それは決してペイできないということになるので、やはりそこも難しいというところになってきます。

※クロスセル:顧客が購入しようとしている商品と別の商品を提案し、購入を検討してもらうこと。 または、顧客が購入を希望している商品と組み合わせて使うことのできる商品の購入を促すこと。

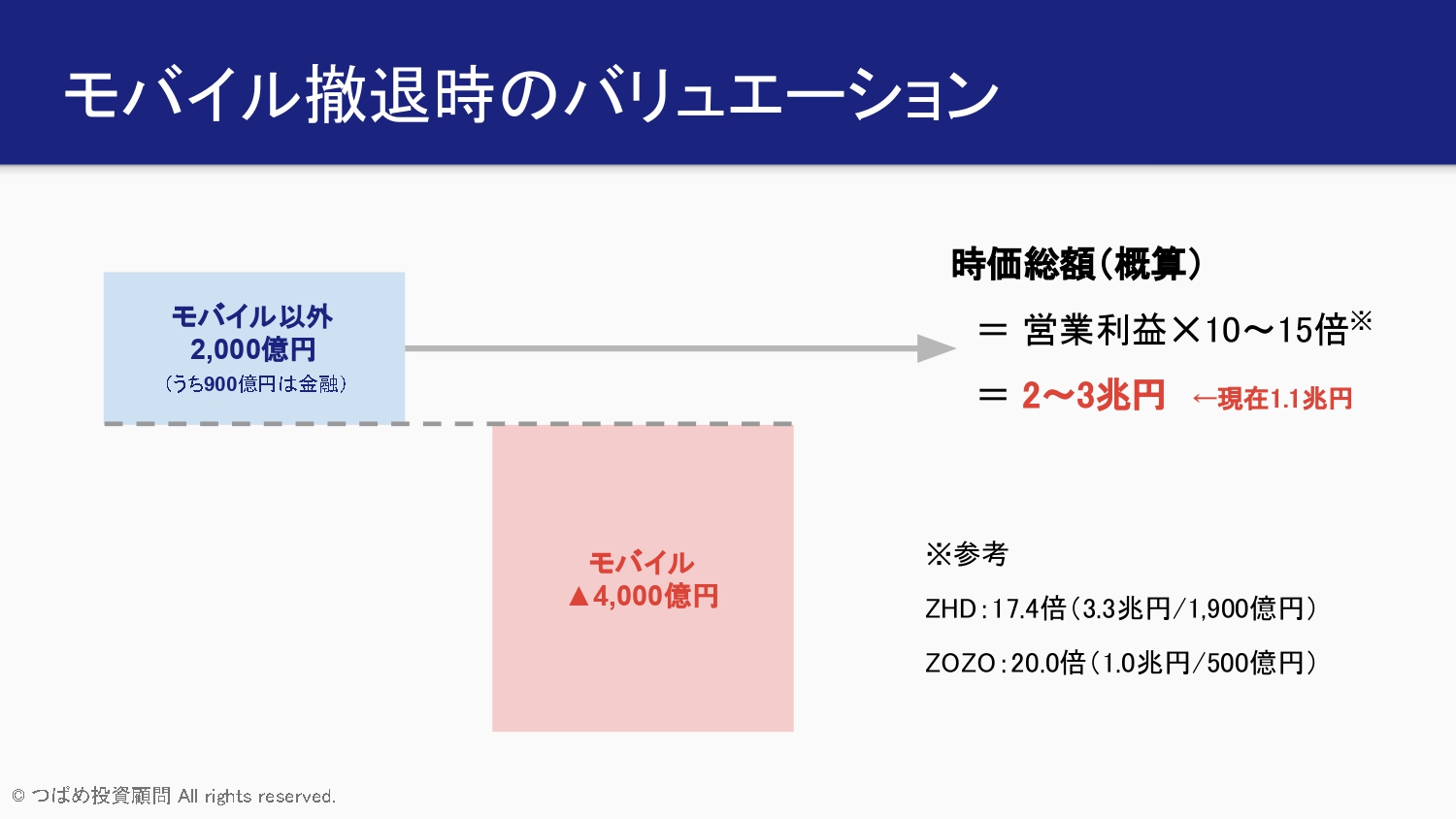

モバイル撤退時のバリエーション

モバイル以外は素晴らしいということは分かりました。

モバイル事業がなかったとき、楽天の株価ってどうなるのかって、皆さん気になりません?

そこについてみていきたいと思います。

モバイル撤退時のバリエーションをみていきましょう。

バリエーションというのは、株価や価値の見積もりという意味です。

これは大体の数字を出しています。

楽天は業績予想などは特に出していないので、過去の実績から見た数字なんですが、モバイル以外の要素で2,000億円の営業利益出しています。

うち、900億円は銀行とか証券、あるいはカードといった金融事業です。

これに対して、モバイルでおよそ4,000億円の赤字を掘っています。

こちらは縮小はするかもしれないですが、黒字化はやはり見えないというところがあります。

今このモバイル以外の事業を見積もろうと思ったときに、時価総額は、営業利益の10倍から15倍という数字が、大体見えてくるわけです。

これはぜひ覚えておいてください。

PER等もあるんですが、PERを出そうと思うと結構細かい計算になります。

純利益は大きくぶれやすいので、それよりもぶれにくいです。

営業利益をベースでなんとなくの企業の価値というのは見積もれます。

それが大体10倍から15倍というところで、2,000億円に対して10倍から15倍ですから、およそ2~3兆円という数字が見積もれます。

ただこれに対して現在の時価総額が1.1兆円しかありませんから、なぜこれだけ安くなっているかというと、やはりみんなモバイルをマイナスと考えているからです。

つまり、2兆円から3兆円ですから、1兆円から2兆円ぐらいはモバイルの赤字・マイナス価値というものを見積もっていると言わざるを得ないわけです。

逆に言えばこのモバイルを今すぐここから撤退できたならば、1.1兆円に対して2~3兆円ですから、株価に3倍になってもおかしくないと考えます。

実際に投資家はそれを期待しているんじゃないかというところが読めるわけです。

ましてその他の事業が成長性がないと言ったら、モバイルかけてみるのはわかるんですが、通常の楽天市場の事業も十分に成長性がある事業ですから、それだけ買いたいと思っている投資家は少なくないんではないかと思います。

だからこそ、この金融の銀行とか証券を、単体でIPO上場させて、またモバイルを成り立たせるために、売却益を得ようとしているのです。

しかしそれってただ楽天の全体から見ると、せっかくこのお金のなる木である銀行とか証券を持っているんじゃなくて、それを外に出して得たお金で赤字を埋めようとしているのです。

つまり将来、金融事業から得られるはずだった利益を手放して、この赤字の穴埋めに使っているわけです。

それは今の楽天の株主にとっては、まさに価値を減損している。

価値を破壊していると言わざるを得ないところがあるわけです。

ちなみにこの時価総額の試算について実際にどうなのかというところでいえば、例えば楽天のライバルであるZホールディングス、Yahoo!これ時価総額を、営業利益で割ると17.4倍。

それからZOZO、服のアパレルのZOZOもこれが20倍という数字になります。

ですからこの10倍から15倍というよりも高い数字が出てて、かなりこの2~3兆円という数字でも控えめな予想。

もっと高くてもおかしくないということが言えるのではないかと思います。

株価の行方は?

さて株価の行方です。

現在、過去5年で44%下がったということになっています。

先ほど言いました通り、楽天モバイルがなかったら、ここから2倍から3倍の株価はあってもおかしくない。

2倍ですから、1,500円から3倍の2,000円、さらにはもっと上、ヤフーとかZOZOを見るともっと高くてもおかしくないのではないかと思っています。

従って自分が、楽天の株主だとしたら何に期待するか。

一刻も早くモバイル事業から撤退してくれ、そうしたら株価は2~3倍になるからということなってくるわけです。

最終的に三木谷さんがどこまでこの価値を考えているかというのはわかりませんですが、投資家的な見方からしたら、やはりそういうことを考えざるを得ないわけです。

もうちょっと拡大してみると、楽天は確かにこの楽天モバイルで皆さんの通信料を下げようという社会的な意義に取り組んでいるのかもしれない。

かと思ったら、この0円プランを廃止してみたりとか、0円のユーザーなんかいなくていいと言ってみたり。

社会的意義としても、もはやどうなんだと。

大手キャリアの方で安く入ろうと思ったら、もうそういうプランは用意されているわけです。

そこに楽天モバイルが存在する意義って何なのか?というところに疑問を向けざるを得ないところがあるわけです。

楽天がやっていることは、旧日本軍におけるいわば、インパール作戦と言ってもいいんじゃないかというぐらい厳しい道を行っているということなのです。

ときには、撤退も重要な戦略ではないか?と私は思うところです。

この内容はYouTubeで動画による解説も行っています。

動画での解説が最も早く公開されますので、いち早く情報を得たい方はぜひチャンネル登録をお願いします!

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す