今回は不祥事が相次ぐスシローについての記事です。

スシローの経営者は、実は外部から招かれたプロ経営者です。

今回の不祥事は、プロ経営者であるが故に起きたという側面が少なからずあるという気がしています。

その実態について迫りたいと思います。

目次

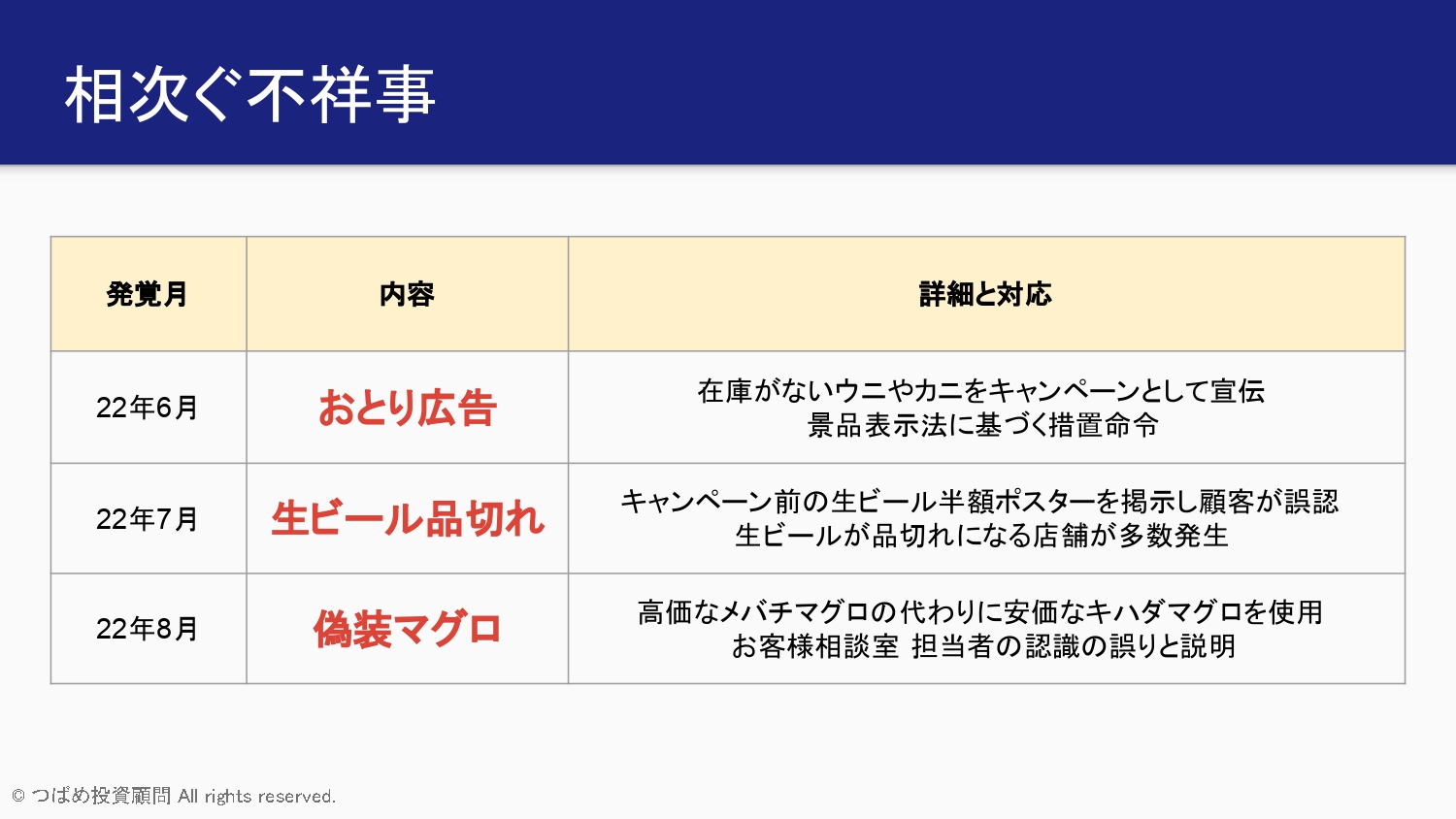

相次ぐ不祥事

スシローと言うと皆さんご存知、回転ずしチェーンで業界首位のシェアを誇ります。

しかしその業界首位であるスシローが2022年に入ってから不祥事を連発しています。

おとり広告

6月にはおとり広告。

在庫が切れているウニやカニを「大々的に安く販売します」という線で売っておきながら在庫がない。

実際にお店に行ってみたら、その目玉商品は既にない。

これは景品表示法に基づく措置命令ということで、法的措置を受けています。

生ビール品切れ

さらに7月には、生ビール品切れ。

こちらは二つありまして

- 生ビール半額になる前に店がポスターを掲示。⇒もう半額なんだと思って注文、実際にお会計してみたら、半額ではなかった。

- 半額期間中も在庫が十分になくて、品切れになるという店舗が多く出た。

これは、要するに準備不足。

ポスターも周知不足で早く貼ってしまって、ビール自体も在庫がないという状況になってしまいました。

偽装マグロ

また2022年8月直近では、偽装マグロ。

テレビなどでは「スシローの商品はメバチマグロを使っています」と謳っていました。

それを記者がお客様相談室に尋ねたところ、ある商品に対して「これもメバチマグロを使っています」と答えたのですが、実際にDNA鑑定をしてみたら、実はキハダマグロであった。

そういった偽装が発覚しているわけです。

このように不祥事が相次いでいます。

不祥事が相次いでるスシローですが、実は最近、非常に絶好調な会社だったのです。

株価はピークの半分以下

株価推移を見ると、2020年から2021年。

まさにコロナ禍で株価が一気に駆け上がりまして、2倍ないし3倍というところまで株価が上がりました。

これは巣ごもり需要。

皆さんがあまり外出できない中で、お持ち帰りの寿司を充実させたり、サクッと食べれるということもあって、むしろコロナ禍で好調になって株価が大きく上昇したのです。

ところが不祥事を受けまして、直近で株価ズルズルと下がって、株価はピークの半分以下になってしまっている。

コロナ前の株価に戻ってしまっているという状況があります。

業績は好調だった

業績もこのスライドのように右肩上がりでした。

特に現在のプロ経営者と冒頭で言いましたが、水溜社長が就任したのが2015年。

ここからは利益で見れば、やはり右肩上がりになっています。

ちなみにこの2021年大きく業績が好調しているのは、京樽(持ち帰りずしの会社)を買収していたことも大きな貢献をしています。

そういった意味ではプロ経営者としての貢献は、大きかったといえるでしょう。

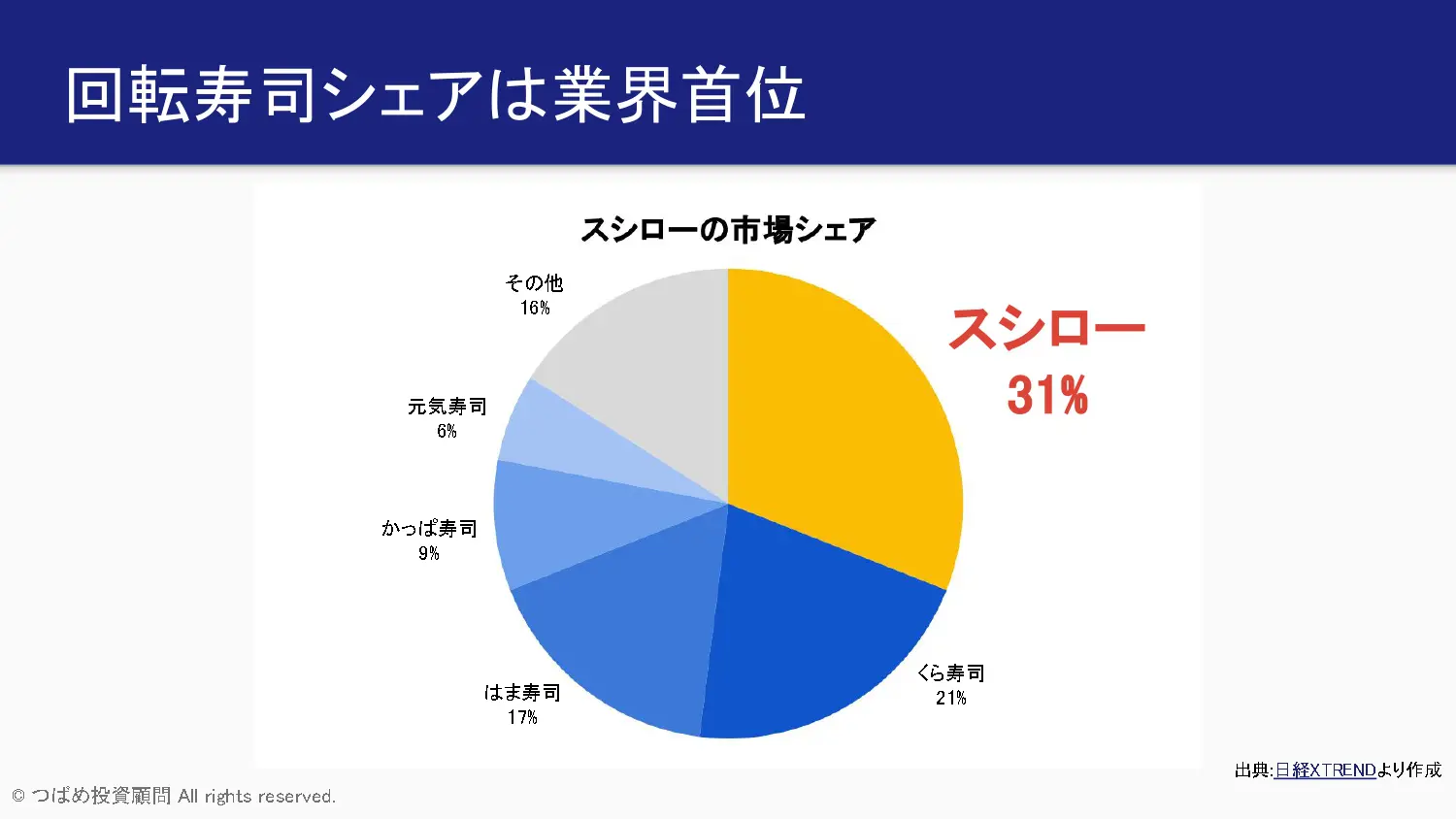

回転寿司シェアは業界首位

(スシローは)回転寿司シェア業界首位ではあったのですが、そこからさらにシェアをどんどん伸ばして、今のシェアはなんと31%とかなり高いものとなっています。

2位のくら寿司が21%、3位のはま寿司が17%ですから、圧倒的なガリバーであることは間違いないです。

そのスシローがこれだけの不祥事を起こしてしまったのは、やはり業界としても非常に大きな問題であると言えます。

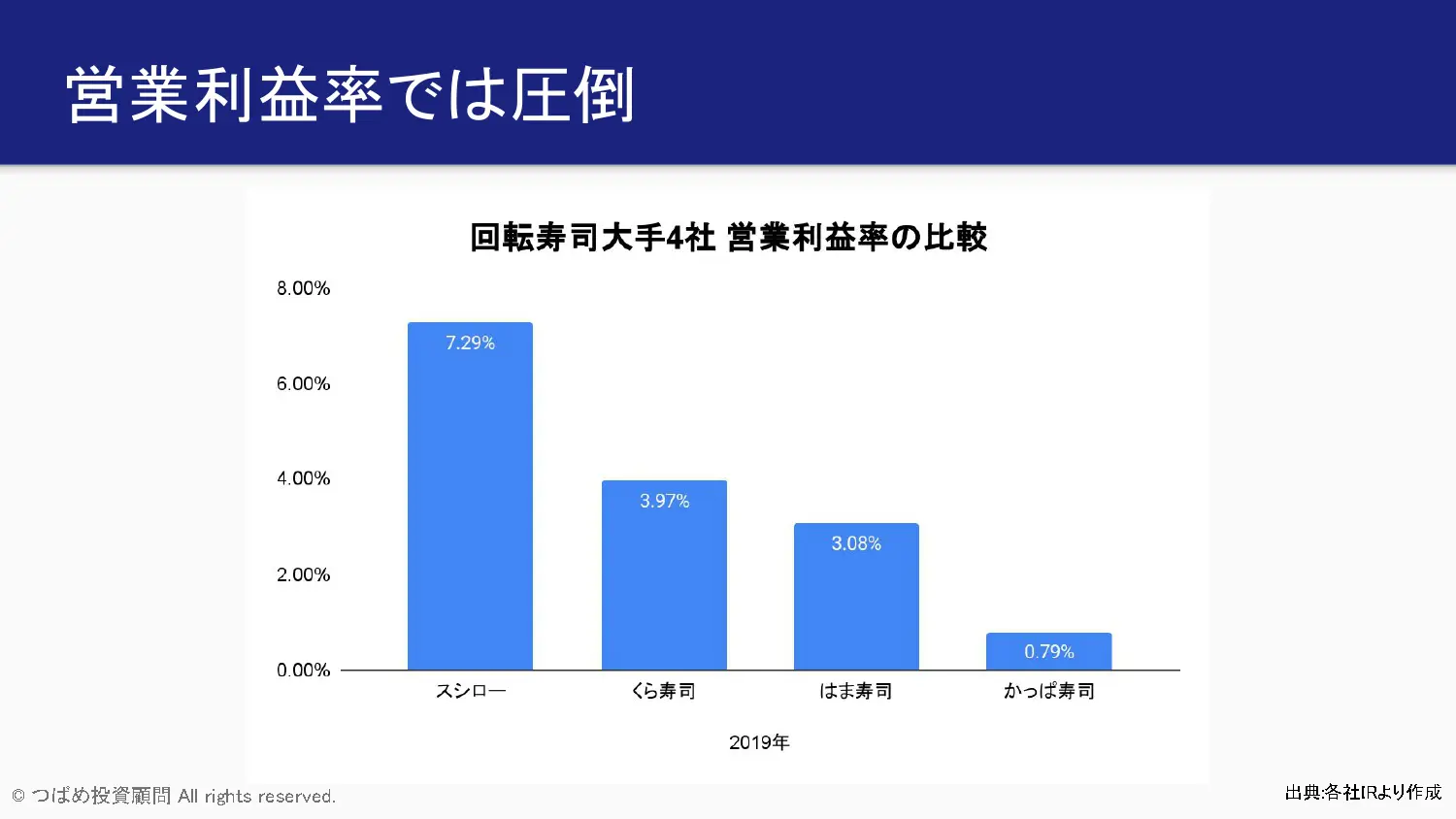

営業利益率は圧倒的

スシローの優秀さは単にシェアを伸ばしたというだけではなく、利益率の高さにも表れています。

スシローの2019年、コロナ前の営業利益率は7.29%。2位のくら寿司の3.97%に比較して、倍近い数字になっているわけです。

利益率が高いということは逆に言えば、コストをやたらケチってるんじゃないかと見えるかもしれません。

しかしスシローの場合はそうではありません。

むしろ寿司の原価は高くしておいて、お客様に美味しい寿司、高い寿司をなるべく安く食べてもらうこと。

そのことを是として取り組んでいる会社でもあったのです。

利益率が高いのは、オペレーション。

人をなるべく削ってIT化・機械化して握るのもロボットがやったりして、人件費などの間接コストを減らして、結果これだけの高い利益率を達成してきたというところがあります。

従ってやはり数値を上げる意味での経営者というところでは、かなり優秀であるということができるのではないかと思います。

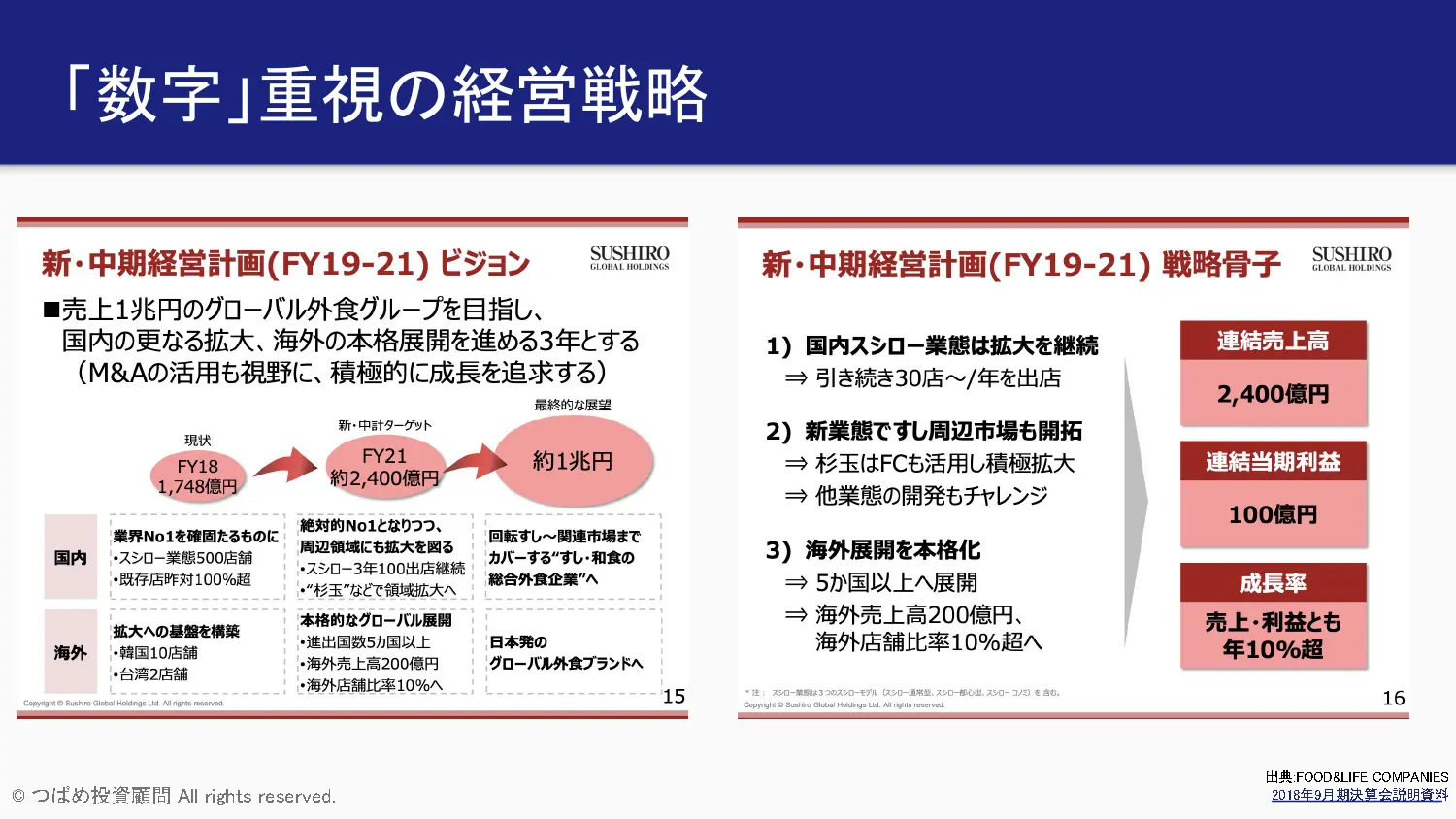

「数字」重視の経営戦略

実際に数字重視の経営戦略というのを立てています。

このスライドでは目標数値などが挙げられていますが、もっと詳しく立ち入ると、実際に「その商品の価格設定はどうすべきか?」などということを詳しく語っている講演があります。

その講演の中で、かなり緻密に

「100円の皿をベースにいかに高い商品を買ってもらうか」

「顧客あたりどれぐらいの価格まで払えるか」

など、傾向を読み取っていわゆる数値分析を行うことで業績を上げてきた会社なのです。

その数値分析を行った上で「顧客動向にふさわしいキャンペーン戦略を打とう」ということで、なんと!年に20回もキャンペーンを打ってお客を呼び込むということをしているのです。

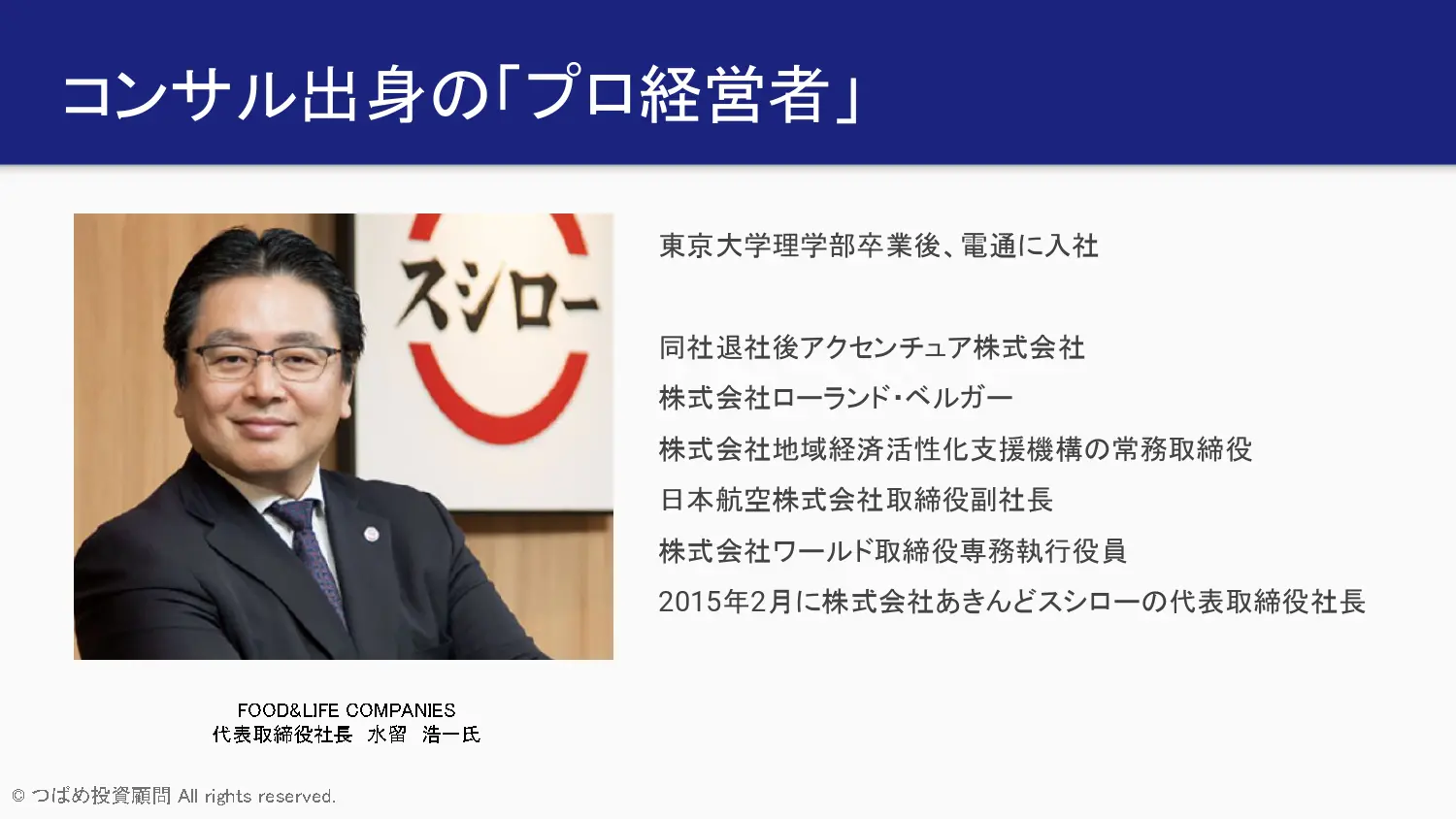

コンサル出身の「プロ経営者」

スシローの社長の水留浩一氏の経歴を紹介しましょう。

東京大学理学部卒業後電通に入社。

元々は天文学をやっていたということですが、それは食っていけないということで電通に入社。

その後、コンサルタントに興味を持ってアクセンチュア株式会社。

それからローランドベルガーというコンサルティング会社に入社。

そして地域経済活性化支援機構の常務取締役になりました。

これは要するに日本航空。

破綻した日本航空を再生させるために、つい最近お亡くなりになった稲森さんと一緒に日本国の再生に取り組んだと。

その後ワールド、アパレルの取締役専務などを経て、2015年にスシローの代表取締役に就任したという経緯があります。

この経歴から見ても、理系でコンサルタント出身で、数値ゴリゴリでやる人なんだなというところが見てとれます。

一方で講演の内容を見て感じたんですが、非常に自分に自信がある方で、自分が言ったことが正しいんだと、それを押し通す側面は少なからずあったのではないかと感じます。

実際に頭のいい人でしょうから、やってること・言ってることは正しいのでしょう。

しかし、一方で現場の日々動き、変化するものに対する対応が十分だったのかというのは、少し疑わしいところがあります。

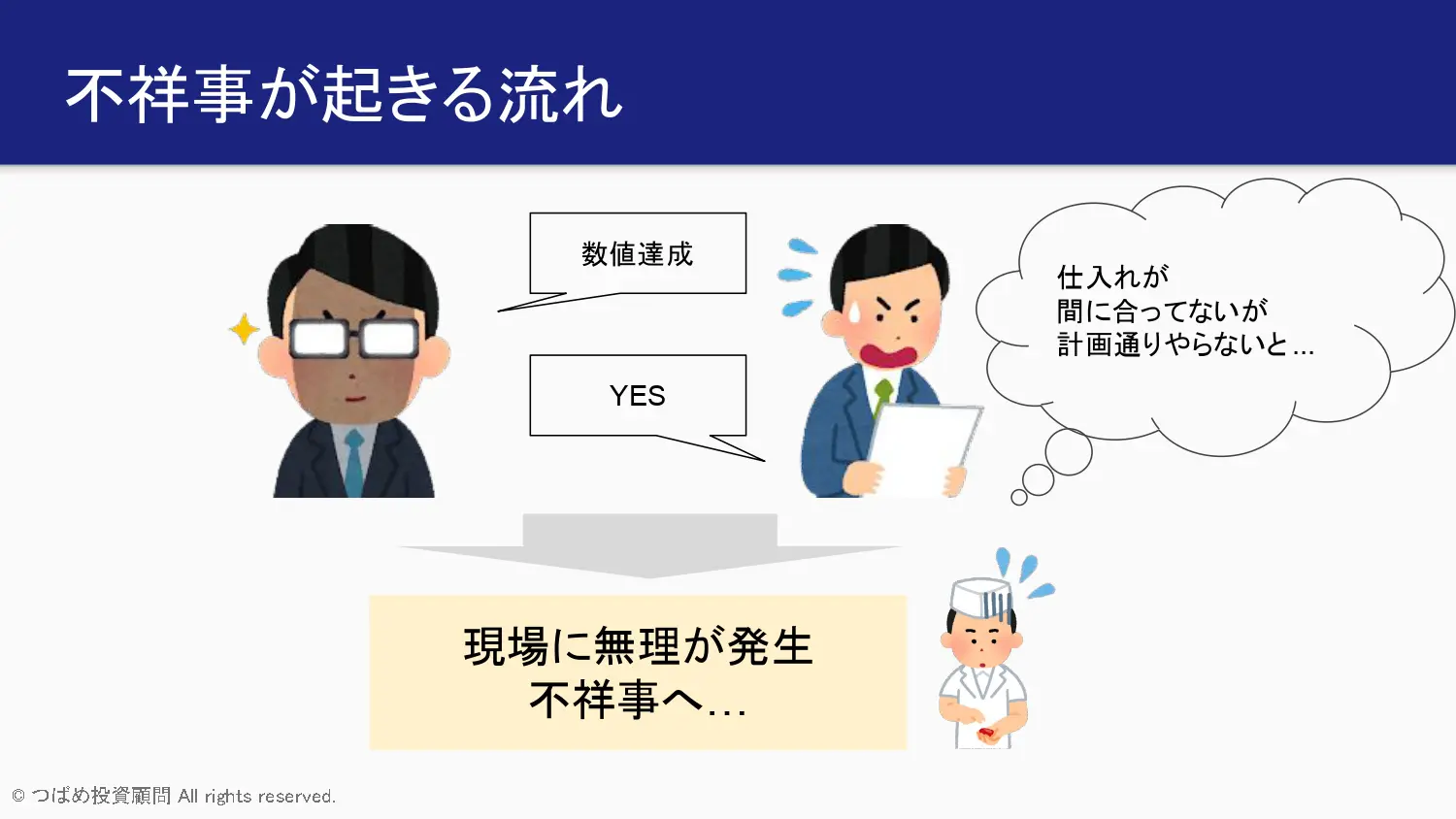

不祥事が起きる流れ

不祥事の起きた流れが「どのような流れで起きたんだろうか」ということを考えてみましょう。

まずとにかく数字を大事にする人ですから、当然各店舗などに目標がある。

あるいはキャンペーンを年20回、これをあらかじめ決めてやると言っています。

ゆえにもしこのキャンペーンができないということは、許されなかったのではないかと思います。

それで実際(現場では)「当然、やります」というのですが、実際には、仕入れが十分でなかった場合でも「やらないと・・」ということになります。

結果それがおとり広告みたいな不祥事、あるいはビールも足りないという状況になってしまった。

というのが今回の不祥事の裏側にある流れではないかと思います。

これが特に今、外部環境として起こりやすい環境になっています。

例えば物流網にしても、コロナで世界各国で物流が滞る。

あるいは、日本海産物は結構ロシアなどに依存しているところがあって、今ロシアと大手を振って取引することが難しくなっています。

ゆえに物が入ってこない。

あるいは原材料高で予定した価格で仕入れられないということになって、どんどん現場に無理がたまっているのではないかと想像できるわけです。

今後もしばらくこのような状況は続くでしょう。

しかも原価も上がってますから、利益も出しづらいということで、かなりスシローが苦しい状況になってくるんじゃないかということが想像できるわけです。

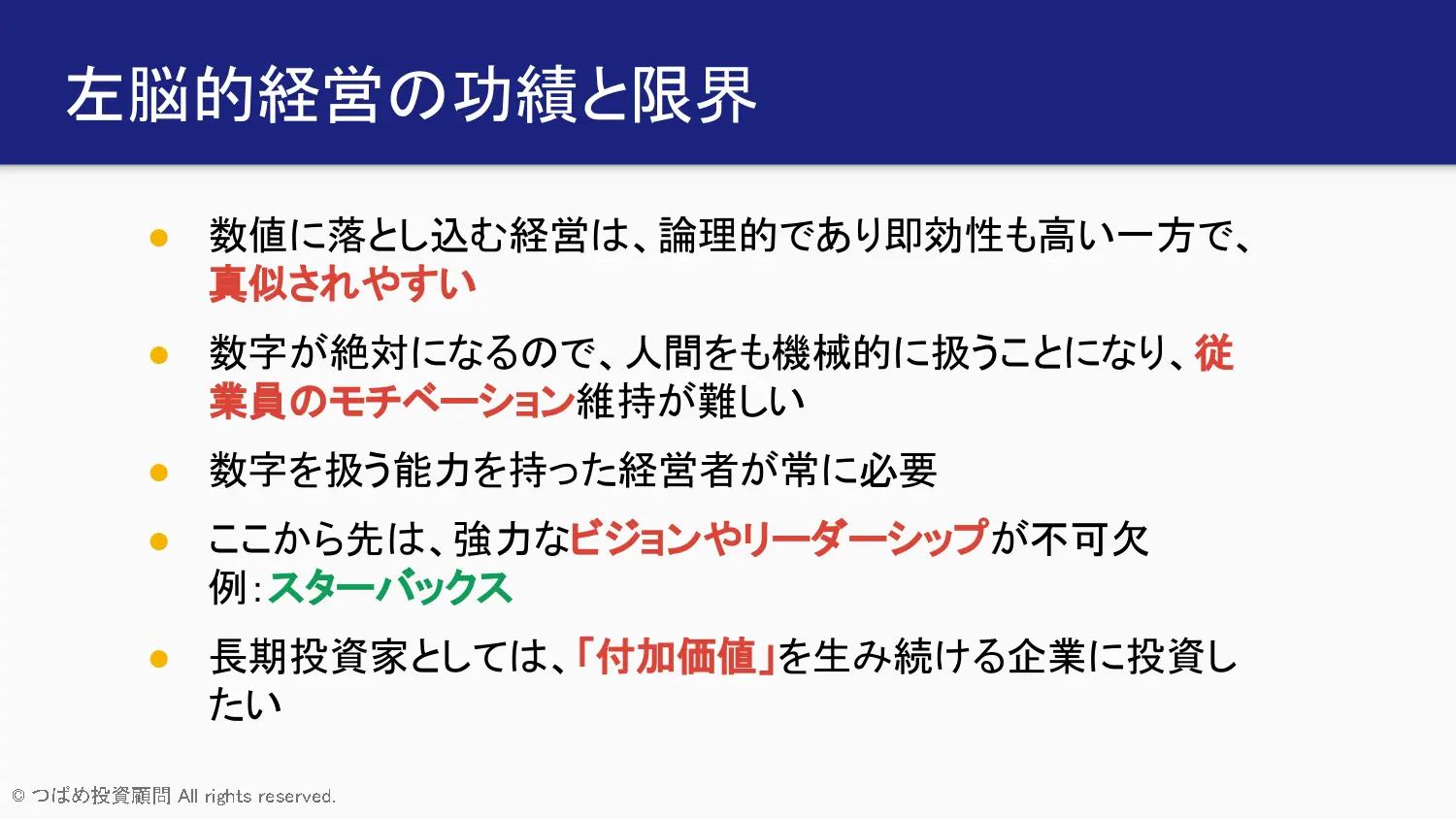

左脳的経営の功績と限界

業績が苦しいというのは、業界全体の話だと思います。

しかしスシローに限って特に言えることは、プロ経営者が数字を重視して、ゴリゴリやってきた結果起きたという部分があると思うのです。

プロ経営者がやることは、当然優れていて業績を上げるということに関しては、非常にふさわしいと思います。

しかし一方でいろんな問題点を抱えています。

ちなみにこのプロ経営者がやってくる経緯は、一般的にMBOをされたケースが非常に多いです。

つまり、ファンドがその会社の株を買って、1回その会社を(上場していたものを)上場廃止にしてしまいます。

その後経営改善を行って、再上場する。

再上場する際に、上場廃止時に買った価格よりも高い価格で売れれば、その分のリターンを得られるというのがMBO、ファンドのやり方です。

そこで経営改善をする為、こういった左脳的というかコンサルタント出身だったりするプロ経営者が入ってくることが多いです。

彼らは非常に数字に強いので、特に再上場だったり他の会社にバイアウトをするときに、高く売れるための数値を作り上げることは得意としています。

水溜氏、今回のスシローの社長も同じような流れで入ってきています。

スシローもかつてMBOして再上場した企業です。

何故そういった企業でこういった不祥事が発生しやすいのかというと、何より数字に落とし込む経営というのは論理的であり即効性も高いです。

しかし一方で、やり方としては見ればわかる部分があるのです。

従って真似されやすいという側面があります。

回転寿司という分野に関しても、スシローが最初、先進的なことをやるんですけれども、はま寿司やくら寿司もそれを見て、やはり真似することができてしまうわけです。

見ているデータは大体一緒でしょうから、それを分析すればできてしまう。

だから競争が常に激しくなるというところがあります。

またこの数字が絶対なので先ほどの話、人間の気持ちや突発的な事象というのをあまり組み込まずに考えてしまうケースが多いです。

ゆえに現場は、てんやわんやっていうことも少なくないと思います。

そういった中で従業員のモチベーションを管理・維持することは、この管理手法だけでは難しいんじゃないかなと考えられます。

実際に今回のスシローに関しても、現場だったりとか下部からの伝達がうまくいかなかったというようなことがあるのではないかと思います。

また、プロ経営者がいるうちはいいんですが、その後引き継ぐ人がいなかったら、続けていくことが難しくなってくるのです。

この数字で細かくやっていくというのは、難しいところがあって、ちょっと狂うと一気にガタガタと崩れてしまう可能性があるわけです。

プロの経営者というのが常に居続ける必要があるというわけです。

果たしてどれだけそういう人材がいるかというのは、その企業の成長にとって大きな鍵になってくるわけです。

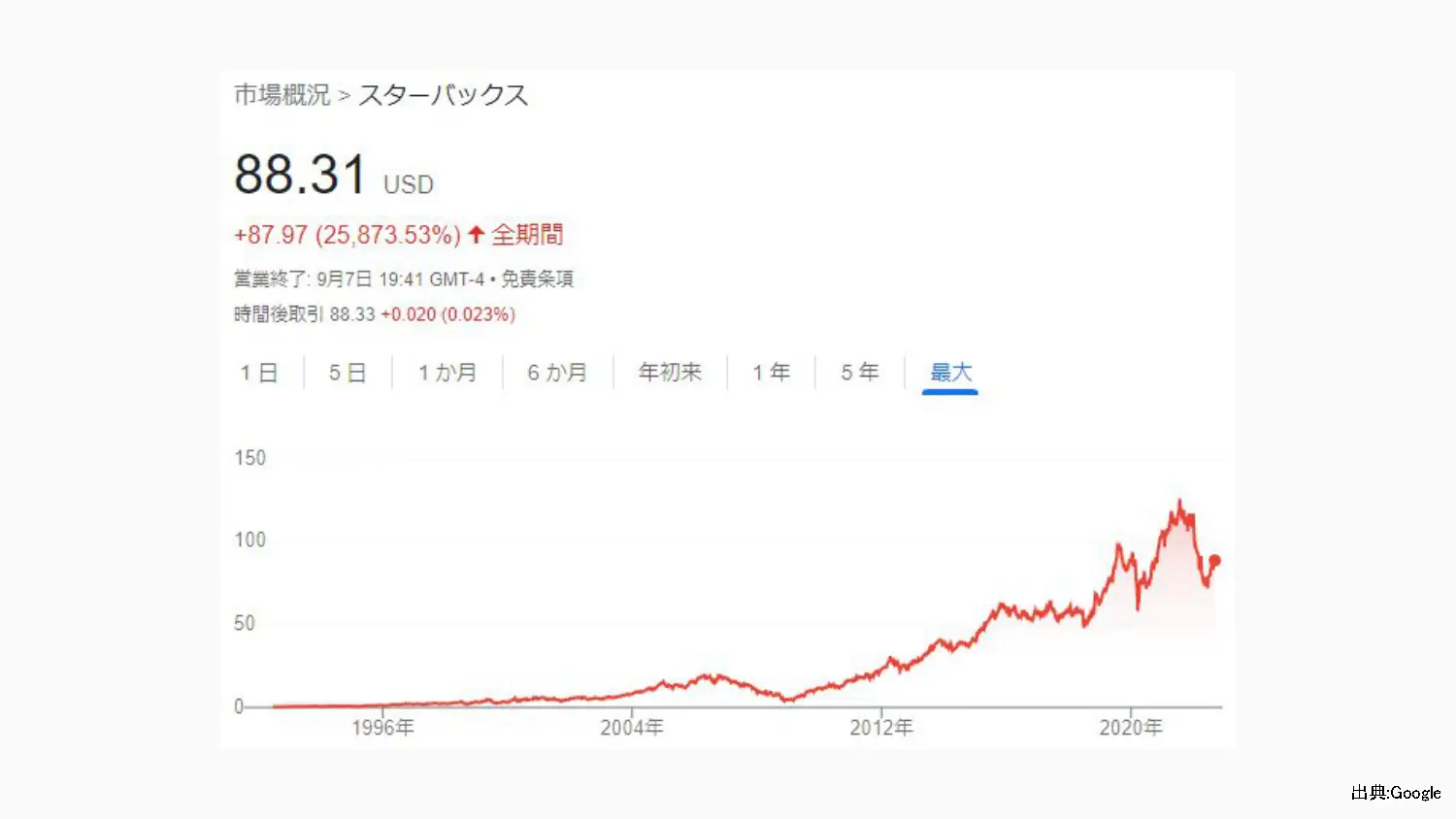

逆にどういう企業が大きく伸ばせるのかといったら、例えばここに例に挙げましたスターバックスのようなビジョンやリーダーシップ。

これがあれば、従業員のモチベーションは高いまま、経営を進化させていくことができるのです。

スターバックスの事例はよく取り上げられます。

アルバイトで入った人も、最低24時間の研修を受けてから現場に配属されます。

しかも現場にはマニュアルはなくて、1人1人のお客様に寄り添った接客をしましょうということが言われるのです。

それはスターバックスが第三の場所、職場でもない自宅でもない、リラックスできる空間を提供しますと。

そういったビジョンに共感した人が、アルバイトとして入ってくることが多い。

その結果そういった人たちが、自発的に店舗経営を作り上げて、やがてハワード・シュルツというCEOがいなくなっても、スターバックスを大きくしていける土壌が出来上がりやすいのです。

一方でスシローにそういったものがあるのかいえば、スシローのお寿司です。

確かに美味しいかったり、原価が高いということですから、いいものを安く食べられているというところはあるのでしょう。

しかしスシローが世の中に何か価値を提供したいかと言われると、ちょっとどうかなと思うところはあったりします。

少なくとも、人を感動させたり、従業員のモチベーション上げたりするほどには、まだ至っていないのではないかなというところがあります。

そして長期投資家としてはというところで考えると、確かにこの数値改善による業績の成長というのは、目を見張るところがあって、必ずどの企業にも必要であるということは言えます。

一方で、もっと長期的な成長や安定した成長というところを見込むとするならば、これだけではなくて、付加価値。

今のスターバックスのように「サードプレイスを提供するんだ」というものを、価値を生み続ける企業に投資した方が、長期では成果を出しやすいということが言えます。

今スシローは、株価上がって下がって行ってこいの形になってます。

例に挙げたスターバックスで見ますと、確かに上がったり下がったりはしてるんですが、この期間で何十倍にもなっているわけです。

こういった企業を早く探して持ち続けたいということになります。

現段階においてスシローは、そこにもまだ至ってないのかなというところがあります。

直面する課題

アフターコロナ

これからスシローが直面する課題としては、アフターコロナ。

この中でむしろ好調だったわけですが、そろそろ飽きられないかなという懸念があります。

原材料高

また原材料高でなかなか値上げできない中で、利益を圧迫し続けるのではないか?

一方で日本人のマインドは、なかなかインフレに対応してないと思います。

ゆえに高い回転ずし、これが1回家族で1万円とかなってくると「ちょっといけないよね」という話になってくるかもしれません。

不祥事

不祥事に関しては、今回イメージダウンは避けられない状況になっています。

それを受けて業績の下方修正を行っています。

こういった課題が様々ありまして今、スシローはこれまでのような好調な業績が続く状況になっていないわけなんです。

一つ期待するというならば海外事業への話です。

けれども、それはまたいつかの機会にお話できればと思います。

このようにスシローは一時、飛ぶ鳥を落とす勢いだったのですが、プロ経営者による数字の作り上げ型というのは、こういった側面があります。

よって株を買う・企業を見るときには気をつけて頂きたいと思います。

また投資家としては、例えばこの2021年とか22年に、つばめ投資顧問のお客様としても、スシロー買ってみたいという方々がいらっしゃいました。

でもその時の株価、かなり高かったのです。

PER40倍、50倍ありました。

確かに、経営としては素晴らしいんですが、そもそも回転寿司業界というと競争が激しい業界ですし、それだけ高いPERを許容できるようなものではない。

そのような理由から、今投資を待った方が良いとアドバイスしました。

それほど慎重に取引することは必要であろうと。

少なくともそういったPERが高いとか、株価が上がってるときはリスクが見えなくなってしまいます。

しかしそういったリスクも認識して投資するということが、長期投資においては大事であると考えます。

もちろんどこかでは、リスクをとらなきゃいけません。

でも無駄なリスクは取るべきでないというところです。

この内容はYouTubeで動画による解説も行っています。

動画での解説が最も早く公開されますので、いち早く情報を得たい方はぜひチャンネル登録をお願いします!

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す