今回は日本電産についての記事です。

近頃、日本電産に関する悪いニュースがかなり出ています。

こちらに合わせて株価も値下がりしています。

日本電産というと、急激な成長を遂げてきて、投資家からかなり人気の高い銘柄です。

この株価下落で果たして、長期投資家としては買うべきなのか?を検討したいと思います。

この記事はかなり経営的な側面も強いと思いますので、投資やビジネスに興味のある方はぜひご覧になっていただければと思います。

目次

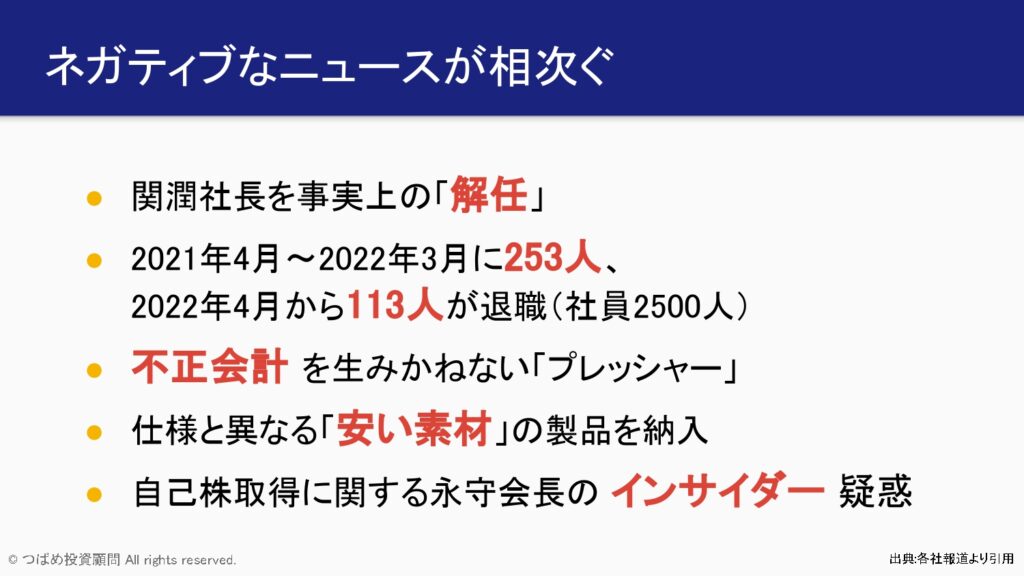

ネガティブなニュースが相次ぐ

まずネガティブなニュースがここにきて相次いでいます。

関潤社長を事実上の解任

今まで社長を務めていた関潤社長。

退任という形になっているのですが、事実上解任したと言わざるを得ない状況になっています。

関さんというと、日産から日本電産に招かれて、社長に就任したという経緯があります。

前提として、日本電産の創業者である永守さんという方がいらっしゃいます。

名物経営者とも言われる永守さんが、自分の後継者として連れてきたと言える人です。

しかしその人を、事実上解任してしまったのです。

これには様々な記事が出ています。

最後に辞める前には、永守さんと関さんの仲が相当悪化していたとのこと。

バチバチやり合っていたと言われています。

記事によりますと、どうやら関さんのやり方を永守さんが気に食わない。

例えば

永守さん:「朝7時に出勤しろ」

関さん:「自分は8時半に出勤したい」

関さん:「現場へのプレッシャーが強すぎるんじゃないか」「目標をもう少しどうにかした方がいいんじゃないか」

永守さん:「それはいかん」

ということで、どんどん軋轢が生じてきたらしいのです。

事実上この数ヶ月、関さんは何もさせてもらえない状態だったと思います。

解任という話も早くから出ていて、永守さんは、関さんに「そのまま会社に残るには無報酬で働け」とまで言ったということです。

これは大人の世界であっても、相当な確執ということになると思います。

大量の退職者

関さんが辞める、辞めないという状況下。

昨年2021年4月から22年3月に、なんと253人が日本電産を辞めたのです。

253人というのは、社員2500人余りに対しおよそ10%。

10人に1人という数字です。

特に関さんが干渉していた車載自動車関連の部分が多かったということです。

4月に入ってからも113人、253人の半分近い数字の人が辞めています。

不正会計を生みかねない「プレッシャー」

関さんが本当に駄目だったかというと、おそらくそうではないのではないか。

むしろ永守さんからの強すぎるプレッシャーから社員を守ろうとしていたような節もあるのです。

それが垣間見えるのが、不正会計を生みかねないプレッシャーです。

とにかく日本電産は、目標達成に対するプレッシャーがものすごいらしいのです。

現場では、内部での報告を上げるための会計を少しいじっていたという話もあります。

四半期ごとに報告するのですが、最初2か月は「順調に達成しています」というような報告を上げるのです。

それならばその間は怒られないわけです。

しかしその3ヶ月目。

四半期の最後の3ヶ月目に、少し市場の調子が悪くなったなどの理由で、ガタンと落ちるという。

こういうことが度々行われていたところへ、裏では借金。

いわゆる実態より高く見えてる部分を借金だと言っている記述も記事の中ではありました。

どこかで見た話だなと思い返してみると、実は東芝が不正会計をやったときにも、目標達成のために、嘘の数字を上げるといったことが起きていました。

それに近い状況も起きているのではないかということも推察されます。

関さんは逆に「この状況がおかしいぞ」ということで、何とかしようという話を永守さんにしたらしいのです。

しかしそれは受け入れられなくて、むしろ「あんな反乱分子」という風に捉えられたのかもしれません。

仕様と異なる「安い素材」の製品を納入

また別の記事(FACTAの記事)では、顧客に対して本来合意したはずの仕様とは異なる安い素材を使った製品を顧客企業に納入していた。という記事もあります。

永守会長のインサイダー疑惑

ちょっと別の話では、自己株取得。

日本電産が自己株取得をしているのですが、自己株取得というと一般的に信託銀行におまかせして、実際に取得する会社側は細かいところに関与しないというのが普通です。

ところが永守さん、実は株価に対する異様なほどの執念がある人なのです。

特に自分の会社の株価に対してです。

永守さんとしては、会社の会長ですから、その内部情報をたくさん知る立場にあるわけです。

その人が株を買うときの値段を細かに指示してきたというのです。

内部情報持った人が、価格に対して何か影響を与えるということにまさに他ならないです。

意図としては、もしかしたら株価を下支えしようと思ったのか、あるいは、より安く自己株取得を行おうと思ったのか。

真意はわかりませんが、いずれにせよ、その価格に対して言及したということは、インサイダーの疑惑が持ち上がっても仕方のない状況になってるわけです。

このようにたくさんネガティブなニュースがわっと出てきたのです。

その端緒となっているのが、まさに関さんの解任というところにあるのではないかと思います。

やはりそこで働いてた人たちが沢山やめたという事実からわかるように、関さん自体の人望はあった。

それに対して永守さんがきつい当たり方をした。

(その結果)永守さんから人心が離れてしまったという状況に見えるわけです。

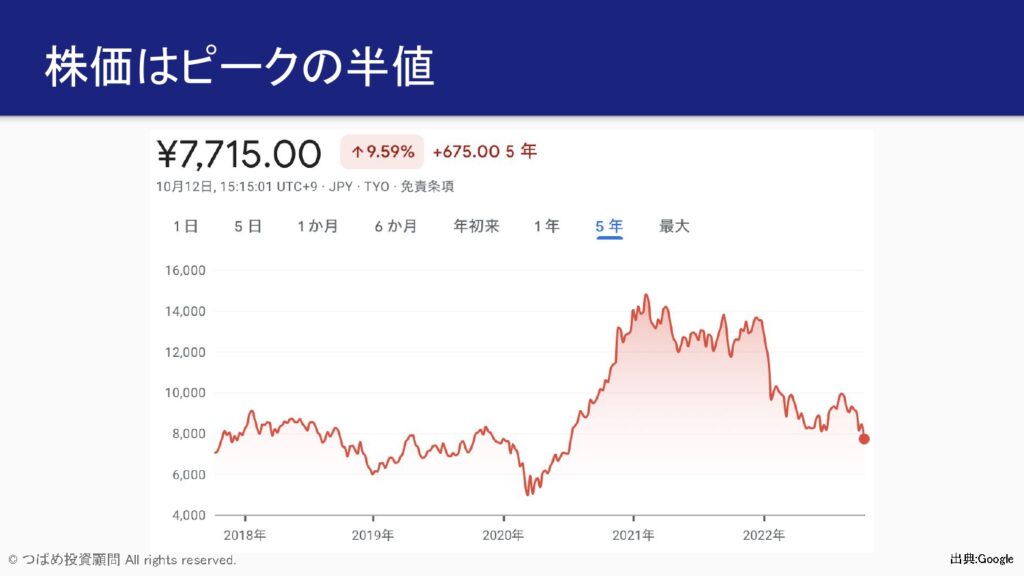

株価はピークの半値

この状況を受けて株価は、直近で大きく下がりました。

コロナ禍で非常に大きく上がりまして、最低6000円から1万4~5000円というところまで上がりました。

しかし今は7000円台で、直近1~2年で大きく下がったというわけです。

ここまで日本電産の体質を含めてお話しました。

「そもそもどのような会社なのか」というところをあまり説明してなかったと思います。

これだけ株価が下がっていますが、元々優秀な会社、いい会社だと言われていました。

よって株価が下がったということは、買いのチャンスである可能性もあるわけです。

買いかどうかを見極めるためには、その会社がどのような会社であるかを知らなければなりません。

世界一のモーター製造会社

そこで事業について改めて見てみたいと思います。

皆さんが知らないのではないかと思うのですが、世界一のモーター製造会社なのです。

モーターというと、大小様々なものに使用されます。

日本電産は、その様々なところに進出しています。

中・大型モーター

中・大型モーターは、たくさん機械を動かしたりとか、家電を動かしたりするところに入ってます。

例えば、掃除機などに入っています。

小型・精密モーター

一方であまり直接的に目にしないのは、小型・精密モーターです。

例えば、スマホのバイブを鳴らすのに、このモーターが使われていたりするのです。

HDD

日本電産の大きいところでは、HDDです。

ハードディスクの中で、ウィーンと動いてるをご存知かと思います。

そういったのも、モーターで動いています。

車載モーター

そして直近では、車載モーターです。

EV化に伴って、まさに車はモーターで動くようになるわけです。

この市場が非常に大きくなるということで、日本電産はここに今かなり力を注いでる状況です。

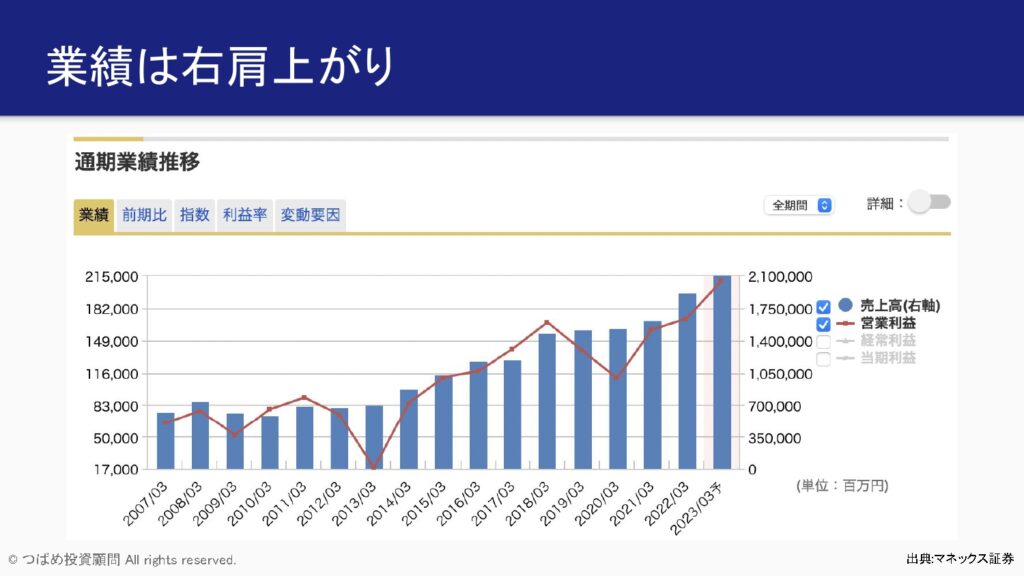

業績は右肩上がり

業績は右肩上がりになっています。

まあ綺麗な右肩上がりのグラフを描いています。

売上高にしても10年ほどで、2~3倍に近いぐらいになっています。

ここからさらに売上高10兆円というところまで(今2兆円ぐらいです)目標を掲げているわけなんです。

この成長力が投資家から人気のある最大の理由になっているわけです。

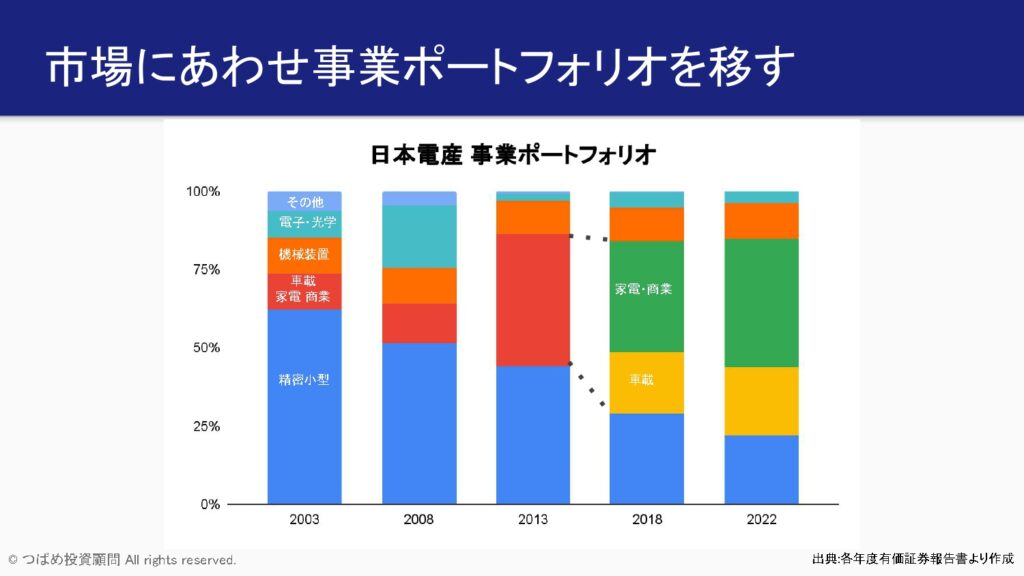

市場にあわせ事業ポートフォリオを移す

どうやって成長を遂げてきたのかというと、まず「市場に合わせて事業ポートフォリオを移す」ということが非常に大きかったと思います。

企業が一つのところにとどまっていると、その市場も成長力に影響される。

それが限界となっていますから、様々なところに進出することで、自社が製品を供給できる範囲を増やしてきたということです。

2003年には小型精密モーターが多かったのが、これが割合として減ってきて、逆に増えてきたのが車載、そして家電、商業です。

この2013から18年のところでは、家電・商業と車載のところが分かれて、これが今や最大分野になっているわけです。

ただ普通にやっていて、いきなりあちこち手を出すというのも、なかなか一社だけはできないことです。

そこで日本電産が使ったのがM&A。つまり企業買収です。

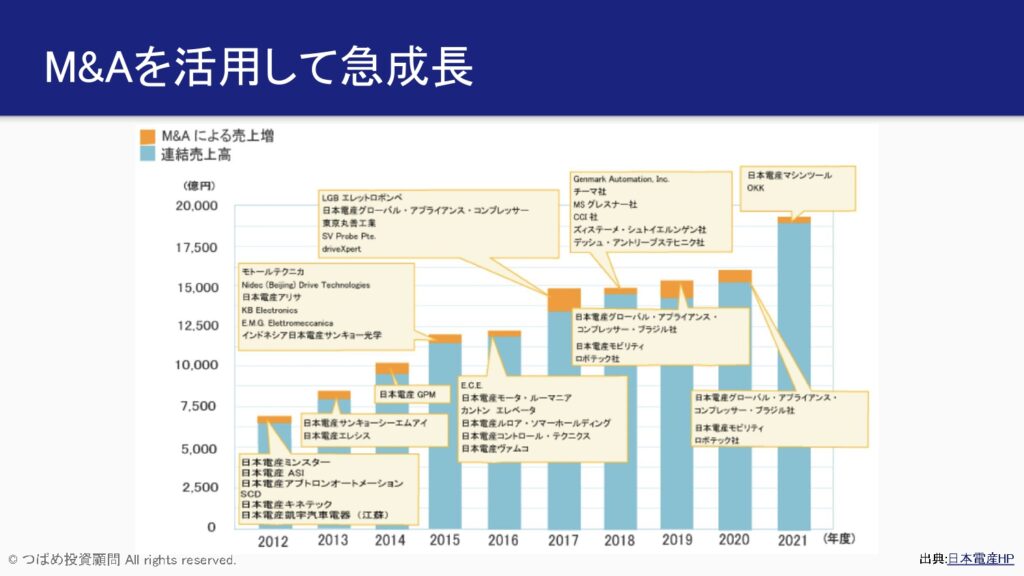

M&Aを活用して急成長

2012年からだけでもかなり多くの企業を買収し続けてます。

スライドは2012年からになってますが、その前もずっとM&Aをしてきたわけです。

日本電産のM&Aの特徴というのは、凄く規模の大きな会社を買って、ボリュームが多くなるというよりは、そこまで大きくないけれど、まあまあ市場で力を発揮している企業をとにかく安く買うのです。

安く買って、さらにその会社の経営改善を行うことで(売り上げが既にある会社ですから)そこからコストを削ることで利益を創出していく。

そしてその利益をまた次のM&Aに振り向けるというような形で成長を続けてきた会社なのです。

これができたのも、永守会長の執念です。

企業を成長させる、あるいは自社の株価を上げるという執念があってこそです。

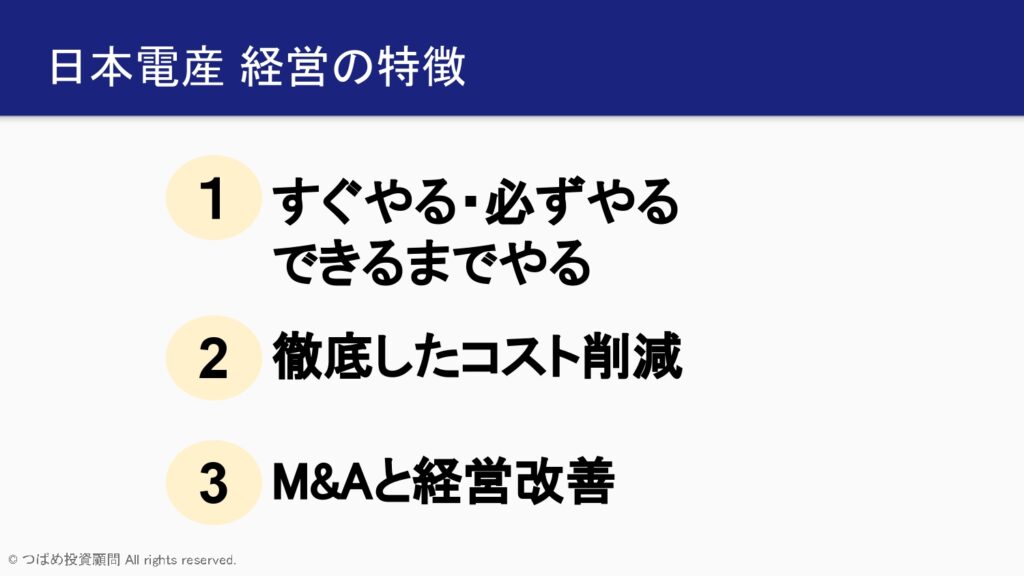

日本電産 経営の特徴

その執念というところでいうと、日本電産、経営の特徴を大きく三つ挙げることができます。

①すぐやる・必ずやる・できるまでやる

一つは、「すぐやる・必ずやる・できるまでやる」をスローガンに掲げています。

とにかくやるんだということです。

もう執念を持って出来るまでやる。

利益が何%だと目標設定したら、その利益率を達成する為、とにかく徹底的にコストを削る。

従業員は夜中も働けるときは働く。

そして目標達成に全てを注ぐ。

これが経営。

永守さん自身も365日、1年のうち元旦の午前中以外は364日全て働くことを実践している人だというぐらい、ハードワーカー・ワーカーホリックなのです。

②徹底したコスト削減

そして徹底したコスト削減があります。

- とにかくお金をかけない。

- 何にもお金をかけない。

何か物を買うときは、1円単位から会長が稟議をしなければならない。

これは途轍もないことなのですが、それ程徹底してコストを削った結果、利益率が出てくる。

同じ事業をやっていても、コストが少ない分利益が出る。

そこを優位性としてやってきた会社なのです。

③M&Aと経営改善

そしてM&Aと経営改善です。

- とにかく執念を持ってやる。

- コストを徹底的に削る。

- 新しい市場に出る。

ということをM&Aした会社にもやっています。

そして利益を生み出して、売上を増やして成長を遂げ、新たな分野へ進出してきたという、特徴があるわけです。

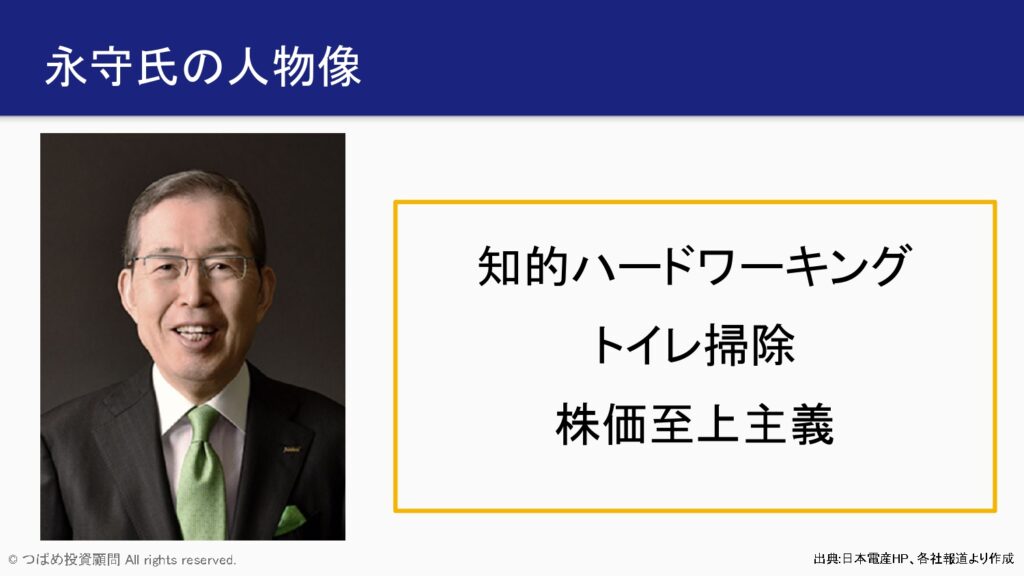

永守氏の人物像

じゃあ永守さんってどんな人なのか。

知的ハードワーク、トイレ掃除、株価至上主義

この3点があるわけです。

永守さん、執念深い。

利益を上げて、そして企業を大きく株価を上げるために、とにかく執念深い人です。

知的ハードワーキング

知的ハードワーキングというのがまさにそうで「すぐやる・必ずやる・できるまでやる」

とにかく考えて考えて、どうやったら目標を達成できるかということをやり尽くす。

そのことによって、目標を達成して会社が大きくなれる、というそんな考え方なのです。

トイレ掃除

これもハードワークの一環なんですが、とにかく従業員にも毎朝、自分たちでトイレを掃除するんだと。

それもハードワークとコスト削減につながる部分も、少しあるのではないかと思います。

- 清掃員を雇ってる場合じゃない。

- 自分でやったら安くなるだろう。

これは自社でもそうですし、買収した会社でもこれを徹底することになるのです。

株価至上主義

そして、株価至上主義があります。

永守さんの経歴を見ますと、会社を立ち上げる前に、実は株で成功して、元手を作ったというぐらい株のことも大好きなのです。

そしてそれが自分の会社の株ということになると、それが本当に気になります。

実際に1日10回、自分の会社の株価をチェックしてるというぐらい、株価に対する執念は深いです。

今回関さんを社長から解任したのも、それまでピークで時価総額が高くなって、日本の時価総額ランキングで6位までいきました。

しかしこれが25位まで下がった事に対して、ものすごい憤慨しているという話もあるのです。

ただ私が見るところ、日本電産は直近で最高益を達成してるわけです。

だから関さんが絶対悪いというわけではないかもしれないと思うのです。

株価は投資家の気分で動くところもありますから、それだけで関さんを責めるというのは違うんじゃないかなと思うところもあるわけです。

永守さんの人物像については、わかっていただけたのではないかと思います。

永守さんはこういう厳しい人だということがおわかりいただけたと思います。

難しいのは、それを役員そして従業員にも徹底してしまうというところがあるのです。

後継者と目された人を結局解任

今回社長の関さんが解任されましたが、実は初めてではないのです。

これまでも様々な後継者と目された人が、登用されてはクビになるということを繰り返しています。

呉さんは、カルソニックカンセイからやってきた人です。

片山さんはシャープから来た人です。

吉本さんは日産から来た人です。

そして今回の関さんも日産から来た人ですが、特に日産にかなり力を入れているのは、やはり「電気自動車化に伴って日本電産はこれから車載モーターに特化していくんだ」という意志が読み取れるわけです。

ただ吉本さん、関さんいずれも途中で解任したのです。

関さんとの確執は先ほどお話したところですが、吉本さんが解任される、辞めるときもひどいことを言っています。

「吉本さんを社長に据えたことは、経営人生で最大の失敗だった」と永守さん、とんでもないことを言っているのです。

やはり彼らには、これまでの経験もあって、彼らなりのやり方、経営スタイルがあります。

それをやろうとするんでしょうけど、結局は永守さんのやり方と違うということです。

「気に食わん」ということで辞めさせているのではないかと見えるわけです。

しかも彼らの多くは、どちらかというと「ハードに締め付けられる従業員を何とかしてあげたい」という気持ちが強かったのではないかと思います。

しかし結果的には、それが永守さんの逆鱗に触れてしまうというところがあるわけです。

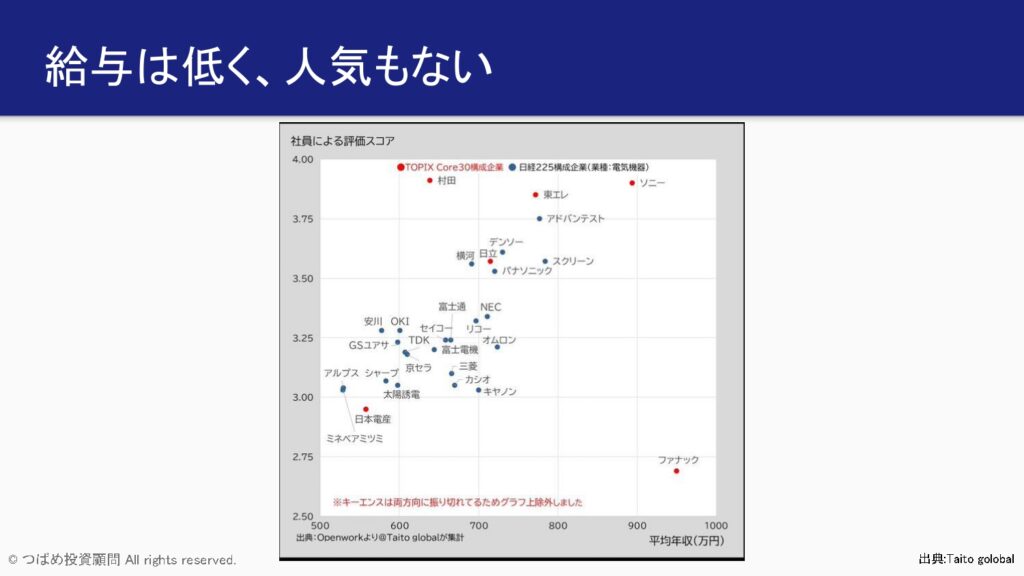

給与は低く、人気もない

その下にいる従業員も同じく大変です。

日本電産、給料低いです。

コスト削減とありましたが、そのコスト削減というのが、従業員の給料に及んでいるのです。

従業員の平均年収が5~600万ということです。

これ転職サイトの評価なんですが、社員の評価スコアがなんと一番下に近いという状況なのです。

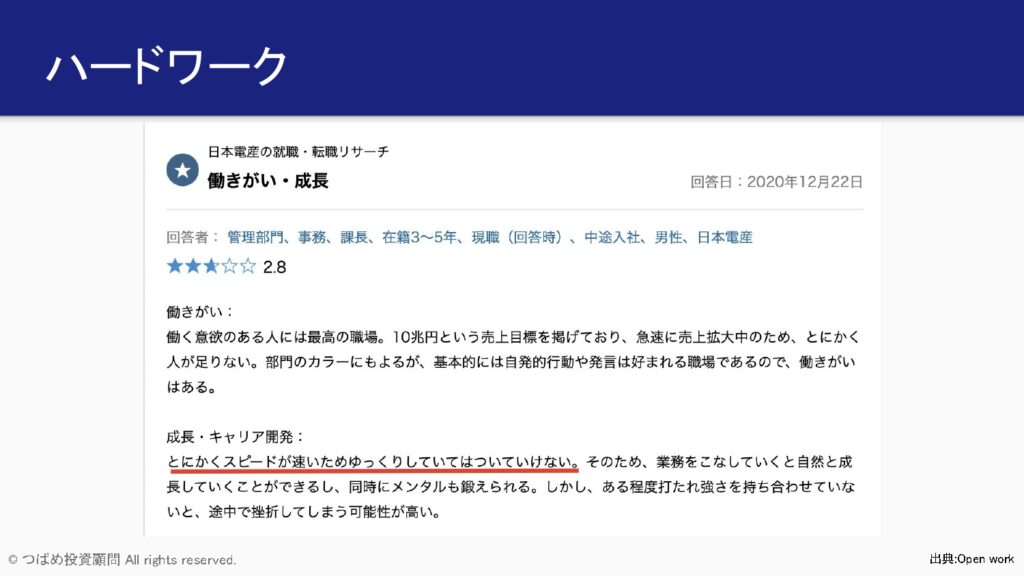

ハードワーク

しかもただ給料安いだけじゃありません。

それでのほほんと過ごせたらいいんですが、その逆です。

まさにハードワーク。

身を粉にして働いた上でこの給料ですから、そりゃ評価も低くなります。

実際に社員のコメント見てみますと

「とにかくハードワークである」

「スピードが速いため、ゆっくりしていたらついていけない」

これはかなり前向きな方の意見ではないかと思います。

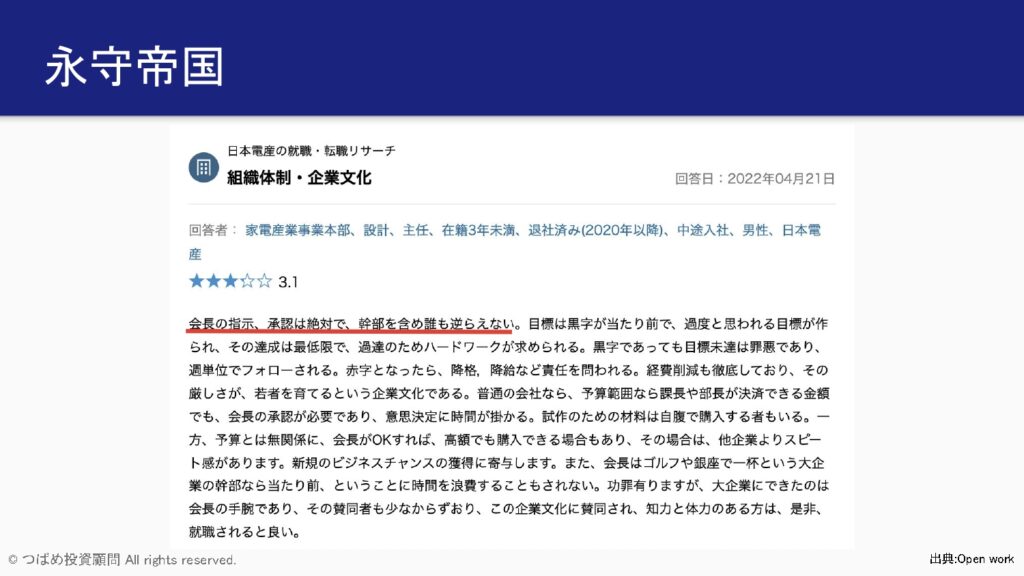

永守帝国

会長からの指示、承認は絶対で幹部も含めて絶対逆らえない。

目標が設定されて、達成できなかったら降格が待っているのです。

もちろん一方では、会長がいたからこそ、ここまでの大企業になれたという冷静な分析もあるわけです。

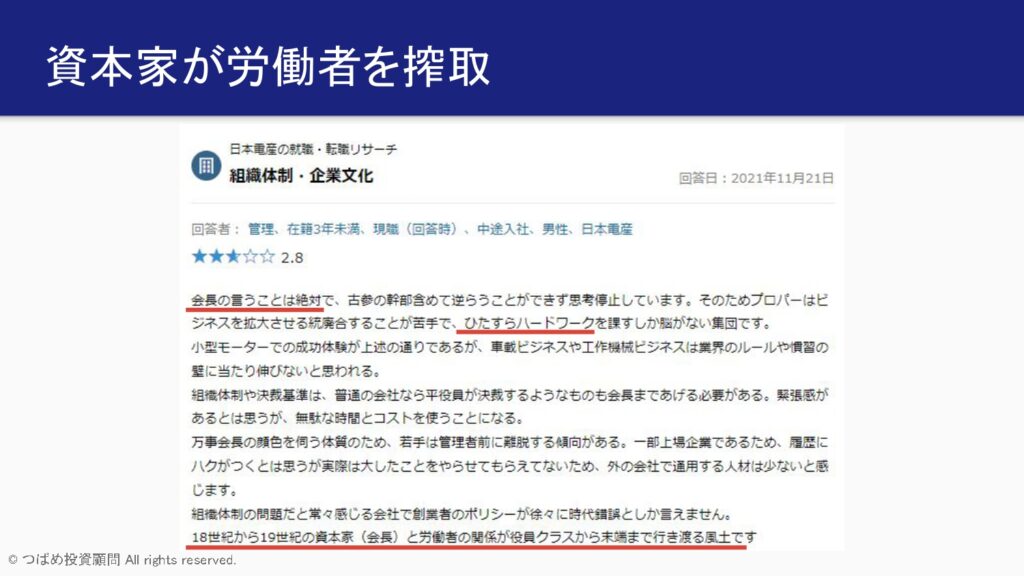

資本家が労働者を搾取

さらに言うと、かなりきついところでは、相変わらず会長の言うことは絶対とありますが

「ひたすらハードワークを課す。」

「課すしか能がない。」

言葉はあれなんですけれども、「とにかくハードに働いてコストを削って、他社よりも一歩先んじるというところに執念を燃やしている会社だな」というところがあるわけです。

しかしそれって結局は、何か強い優位性を持って、競争に勝ってるっていうわけではありません。

人の動きとか頑張ることによって勝つという、まさに昭和。

ここでは18世紀から19世紀の資本と労働者の対立というところまで書かれてるのです。

まあ搾取していると言えるかもしれません。

これを見てると、やはり永守さんの経営、そしてハードワークによって成り立った会社であるということがより浮き彫りになってくるわけです。

ちなみにこのスライドは、オープンワークというサイトにあるものです。

私は企業分析するときはこのオープンワークというサイトを非常に重宝しています。

是非、皆さんの方でも一度ご覧になっていただくと、参考になると思いますのでお勧め致します。

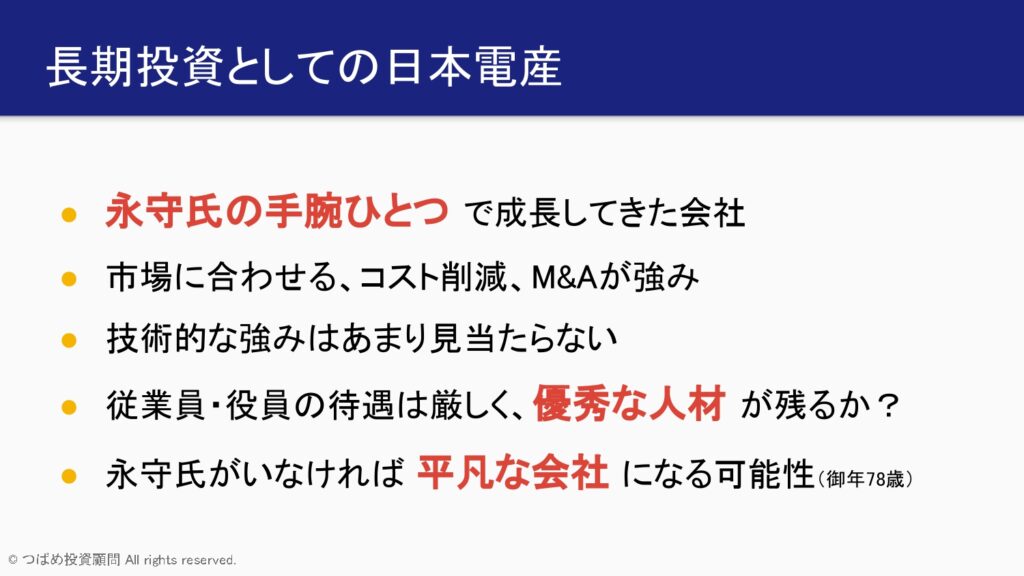

長期投資としての日本電産

永守氏の手腕一つで成長してきた会社

これまでのまとめにもなるのですが、とにかく永守氏の手腕一つでここまで成長してきた会社であるということは間違いありません。

何かそれ以外の優位性があったかというと、必ずしもそうではないかなというところです。

市場に合わせる、コスト削減、M&Aが強み

市場に合わせて他社に一歩先んじて、成長する市場に乗り出していく。

その中でコストを削減。

コストを削減するということは、他社よりも安い価格で納入できるということですから、その分競争力あると言えるんじゃないかと思います。

またM&Aで進出したい企業の会社をとにかく安く買って、「出来れば買収先の企業が苦しんでいるときに買いたい」ということも永守さんが言っています。

そうやって買って、企業をコスト削減して、利益を出してまた次の会社を買うということを続けてきました。

技術的な強みはあまり見当たらない

技術的な強みはあまり見当たらないです。

それがコメントにも結構書かれています。

従業員・役員への待遇は厳しい、優秀な人材は残るか?

その(技術的な強みがない)根本的な要因として考えられるのが、やはり従業員への対応が厳しく給料も低いことです。

その中で高い技術を持った優秀なエンジニアが果たして日本電産に入りたいと思うかというところです。

それは現実問題としてかなり難しいということなります。

すなわち、今のような経営を続けている限り、優秀な人材がいないので、技術的な強みを見つけることができない。

だから今のようなハードワークするスタイルから抜け出せないというのが、今の日本電産のある意味泣き所になるんではないかと思います。

永守氏がいなければ、平凡な会社になる可能性

しかし日本電産のやり方も、やはり永守さんがいてのことだと思います。

永守さんとしては、自分と同じような「ミニ永守を連れてきたい」と思うのですけれども、もしそれができたとして、ミニ永守は結局ミニ永守ですから、永守さんほどの力はないと思います。

すると従業員がこれまでよりも緩んでしまうという事はやはり否めないのではないかと思います。

結果、永守氏がもしいなくなってしまったら、平凡な会社になってしまうのではないか。

逆に言えば(今回戻ってきましたけども)永守氏がいる限り、成長に対する執念というのは、やはりものすごいものがあります。

そこは評価できるところなのですが、その先わからない。

つまり長期投資をして見たときに、御年永守さんは78歳です。

あと何年見られるかというところがあります。

実は同じような会社に信越化学という会社があります。

金川さんという、素晴らしい経営者がいるのです。

ずっと素晴らしいと言われて、実は今95歳なんですが、なお現役でいらっしゃる。

皆さんで長生きされるようになったんで、永守さんも20年とかあるかもしれません。

ただ、いつかということは間違いないです。

日本電産の可能性としては、例えば今回関さんのように、もうちょっとマイルドな会社にして優秀な人を引っ張って技術的な強みを身に着ける。

そして永守さんみたいな経営者がいなくても、万全な体制を築ける。

というのが、本来の日本電産も会社の成長として次のステップにあるはずです。

しかし永守さんが強権を振るい続ける限り、いつまでも次のステップに行けないという状況にあるのではないかと思います。

バリエーション

(こちらが)バリエーションです。

株価下がりました。

しかし下がったといっても、なおPER27倍と高いといえば高いわけです。

もちろんこれまでの成長を永守さんの力によって、今後達成できるとしたら、そうではないかもしれないんです。

しかしそうでないとした場合の、下方リスクは結構まだある。

下がったとはいえ、割安感はそこまでないと見えるのではないかと思います。

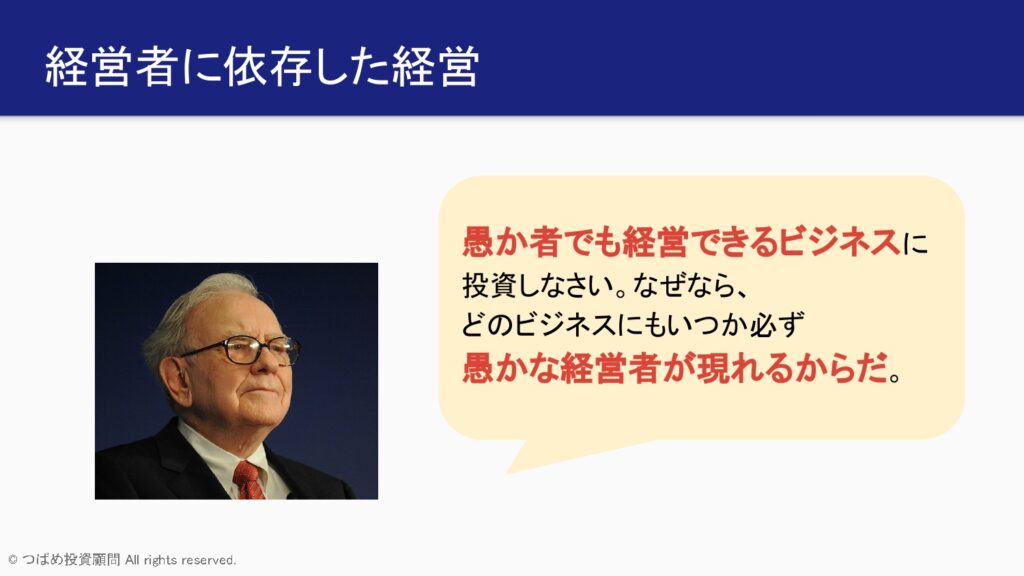

経営者に依存した経営

経営者に依存した経営がどうなるのか。

長期投資としてどう見るかということです。

これはバフェットが言っています。

そのバフェットが残したポイントが「愚か者でも経営できるビジネスに投資しなさい。なぜならどのビジネスにもいつか必ず愚かな経営者が現れるからだ」と言ってるのです。

バフェットが投資してるのは、経営者そのものではなかったりします。

例えばコカ・コーラ。

コカ・コーラだったら、そういうシステム、ブランド価値など。

別に経営者が誰であっても、みんなコーラ買い続けます。

そういう流れができている、仕組みができている、そういった会社に投資するのだと。

まあ実際コカ・コーラの社長が誰なのかってのは、私も今ちょっと答えられないくらいです。

また最近の代表格Apple。

まさにもうスティーブ・ジョブズの会社だったわけです。

ただ、スティーブ・ジョブスが亡くなった後にも、やはりApple製品が素晴らしく、人々の関心を引きつけ続けているわけです。

実際にバフェットがAppleに投資して莫大な利益を上げたのも、ジョブズが亡くなった後になってくるのです。

つまり結局経営者に依存している限り、その経営者の身体次第ということになってきます。

ゆえに長期投資の対象としては、どうなのかなという部分はあるわけです。

先ほど例に挙げた信越化学もそうです。

今95歳まで健在で株価もかなり伸びてきたのですが、もしそうじゃなかったと考えるとやはりどうなのかな?というところがあるわけです。

様々なことを考えながら、長期投資に取り組んでいくというのが、つばめ投資顧問としてやりたいことです。

つばめ投資顧問ではこの企業はどうなのかな?というのを、ああでもない、こうでもないと議論しています。

もし興味のある方は、つばめ投資顧問のホームページで、そのサービス内容も見ていただければと思います。

この内容はYouTubeで動画による解説も行っています。

動画での解説が最も早く公開されますので、いち早く情報を得たい方はぜひチャンネル登録をお願いします!

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す