私は今回のワールドカップをABEMAで観戦しました。

なぜかというと、本田さんの解説がすごく面白いから。

しかもわかりやすいということで、非常に親近感を覚えました。

このサイバーエージェント。

ワールドカップを全部無料で中継しています。

かなり巨額の金額を投じて、これをやっています。

もしワールドカップが盛り上がらなかったりした日には、大損害なわけです。

その賭けに勝ったと、ある意味言えると思います。

それで株価も上がっているのです。

これから「サイバーエージェントは一体何やってるのか」「長期目線で投資できるか?」という観点で見てまいりたいと思います。

投資や経済に興味のある方は、ぜひご覧になっていただければと思います。

目次

もうひとりの勝者

(ワールドカップの)もう1人の勝者として、ABEMAがあったわけです。

藤田社長が言っている通り、スペイン戦は朝の4時からの放映。

「こんな時間にも関わらず、また過去最高視聴を更新しました。

ご視聴ありがとうございました。」ということです。

日本が例えば最初の2戦で、敗退が決まっているみたいなことになったら、目も当てられないわけです。

しかし、グループリーグの3戦目までもつれ込んで、なおかつこれだけ盛り上がる。

そこには、ただ放送したというだけではなくて「本田圭佑選手の解説が素晴らしかった、面白かった。」というのが一部ネットで非常に話題になりました。

私も見ていて、親近感を感じました。

直近まで日本代表選手だった人の解説が聞けるというのは、松木さんの実況解説を聞いてるのとは、また違う楽しみ方があったと思います。

これを受けまして、サーバーエージェントの株価。

12月2日の株価ですが、既に5%上昇。

ワールドカップの日本の勝利に反応しているわけです。

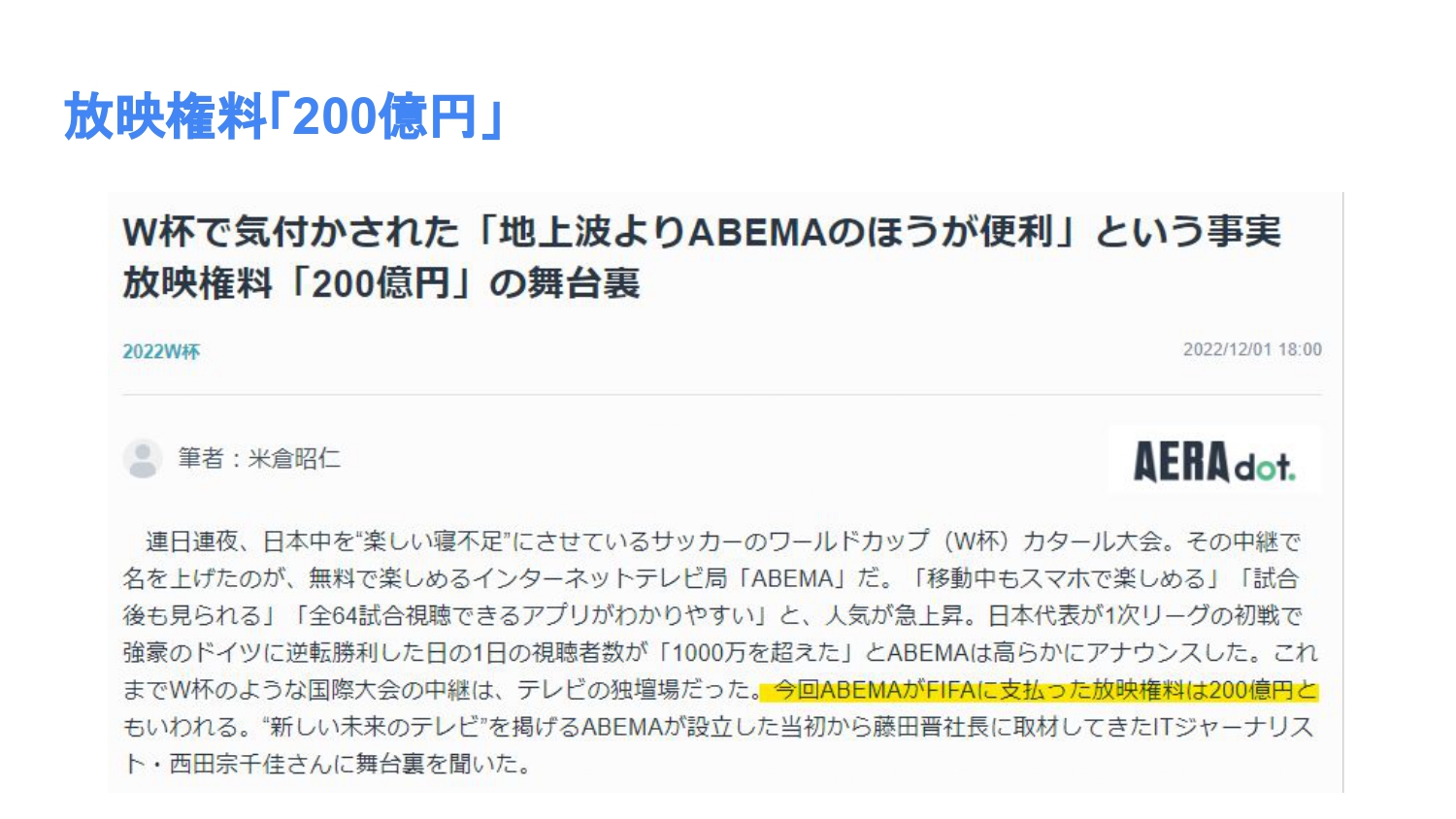

放映権料「200億円」

ところがワールドカップの放映は、正直かなりお金の絡んだビジネスです。

これを放送するためには、FIFAにかなりのお金を支払わなければいけません。

この金額に関しては公表されていないのですが、一説には200億円とも言われています。

それをサイバーエージェントが払って、今放送していることになります。

もはや地上波のテレビ局も躊躇するぐらい、大きな金額です。

一方で地上波にはない良い面もありまして、やはりインターネットですから、次々にいろんな情報を見られる。

全試合中継ですから、ちょうど裏でやっていた試合の状況もリアルに確認できる。

これは新しいスポーツの楽しみ方という意味もあると思います。

ドイツ戦に関しては、1日の視聴者数1000万を超えた(ABEMAは日本だけのサービスですから)日本人の10分の1がなんとABEMAを見た。

テレビの視聴率が40%というところですから、それには及ばないわけですけれども、やはりかなり大きいということになります。

スペイン戦は、もしかしたらこれを上回った。

藤田社長が、視聴率がより高かったと言っていますから、1000万をさらに超えたのではないかと考えられます。

※ABEMA(アベマ)は3日、サッカー・ワールドカップ(W杯)カタール大会の日本代表の1次リーグ最終戦、日本―スペイン戦があった2日の1日あたりの視聴者数が1700万を突破し、開局以来最多となった、と発表した。(引用:朝日新聞デジタル)

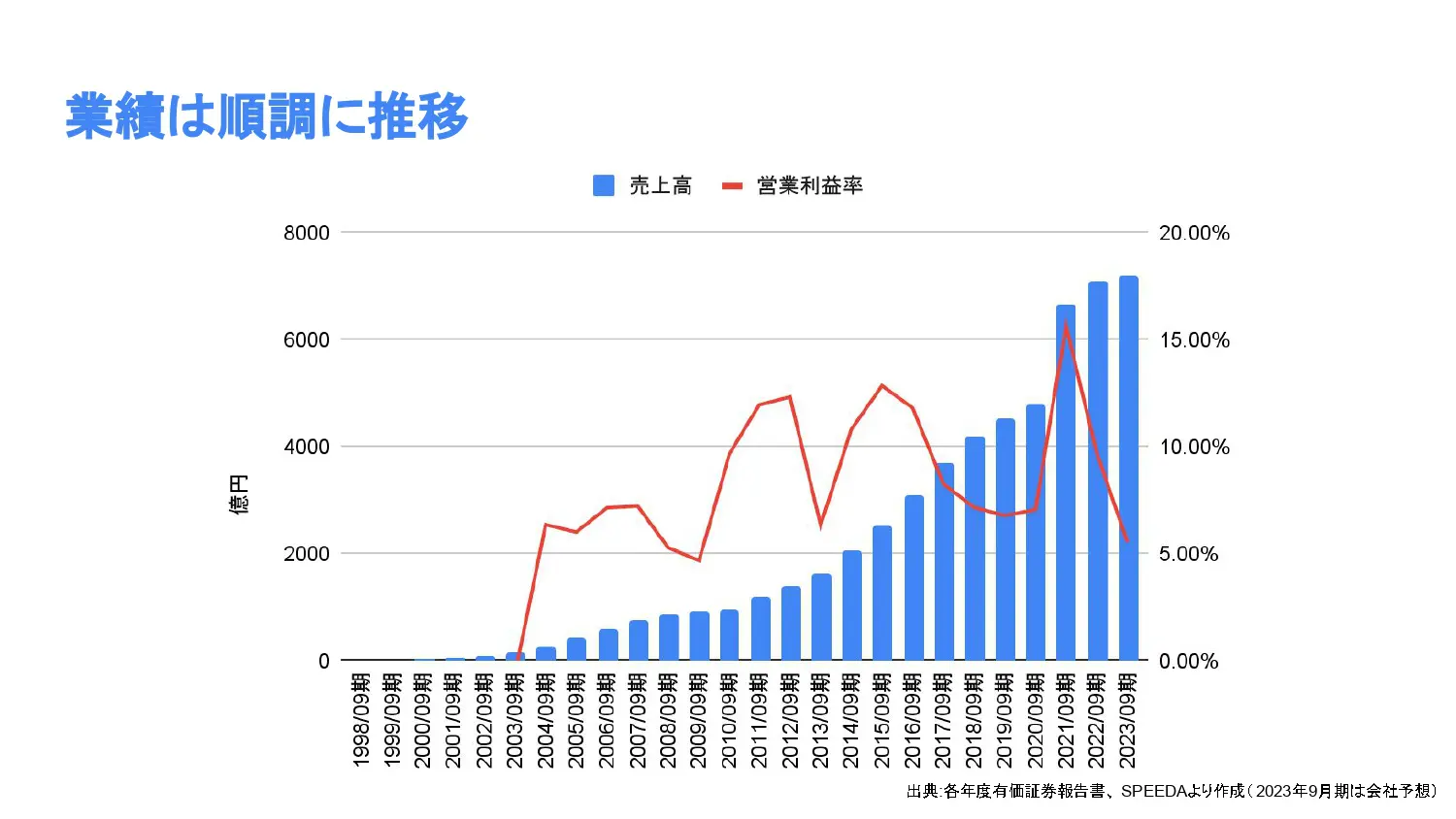

業績は順調に推移

そのサイバーエージェントなんですが、業績非常に好調で売上高が右肩上がりとなっています。

利益率は上がったり下がったりはしているのですが、売り上げの伸びに乗じて利益も増えている。

基本的にはそういう状況です。

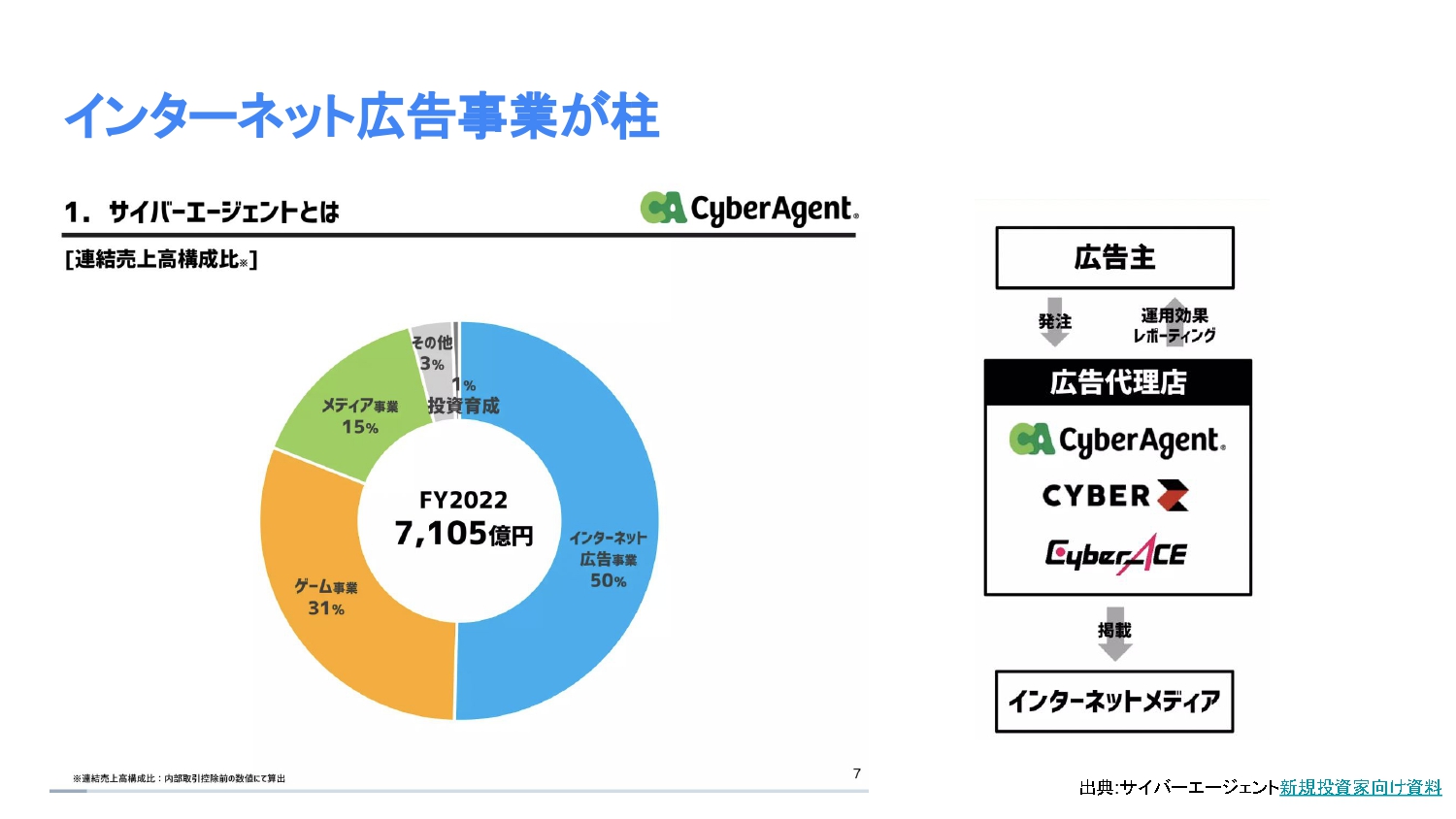

インターネット広告事業が柱

どういった事業を行っているのか。

あまり知られていない方も多いのではないかと思います。

名前は聞くかもしれないですが、あまりBtoCのサービスで表に出てくることは少ない会社だと思います。

何でかというと、インターネット広告事業が収益の柱になっているからです。

いわゆる広告代理店です。

電通が有名ですが、インターネット広告の世界では、サイバーエージェントがトップを走っている。

インターネット広告の代理店というとまず広告枠です。

Googleとか、そういう枠を持っています。

あるいは今、運用型広告というのもあります。

そういうのを

「うちが取り仕切って、あなたの会社がうまく広告を出せるように調整してあげますよ」

「もちろん、その成果は報告いたします」

というような形で行うのが、インターネットの世界での広告代理店です。

だからいわゆる電通みたいなコネでゴリゴリやる広告代理店とは少しイメージが違うかもしれません。

もちろんどちらにも言えるのは、営業力が大事というところ。

サイバーエージェントというと、リクルートとある意味近いところがあるかもしれません。

営業力を磨いて、そういった人たちがいろんな会社に提案を行って、広告代理店としての仕事を取ってくるというのを続けているわけです。

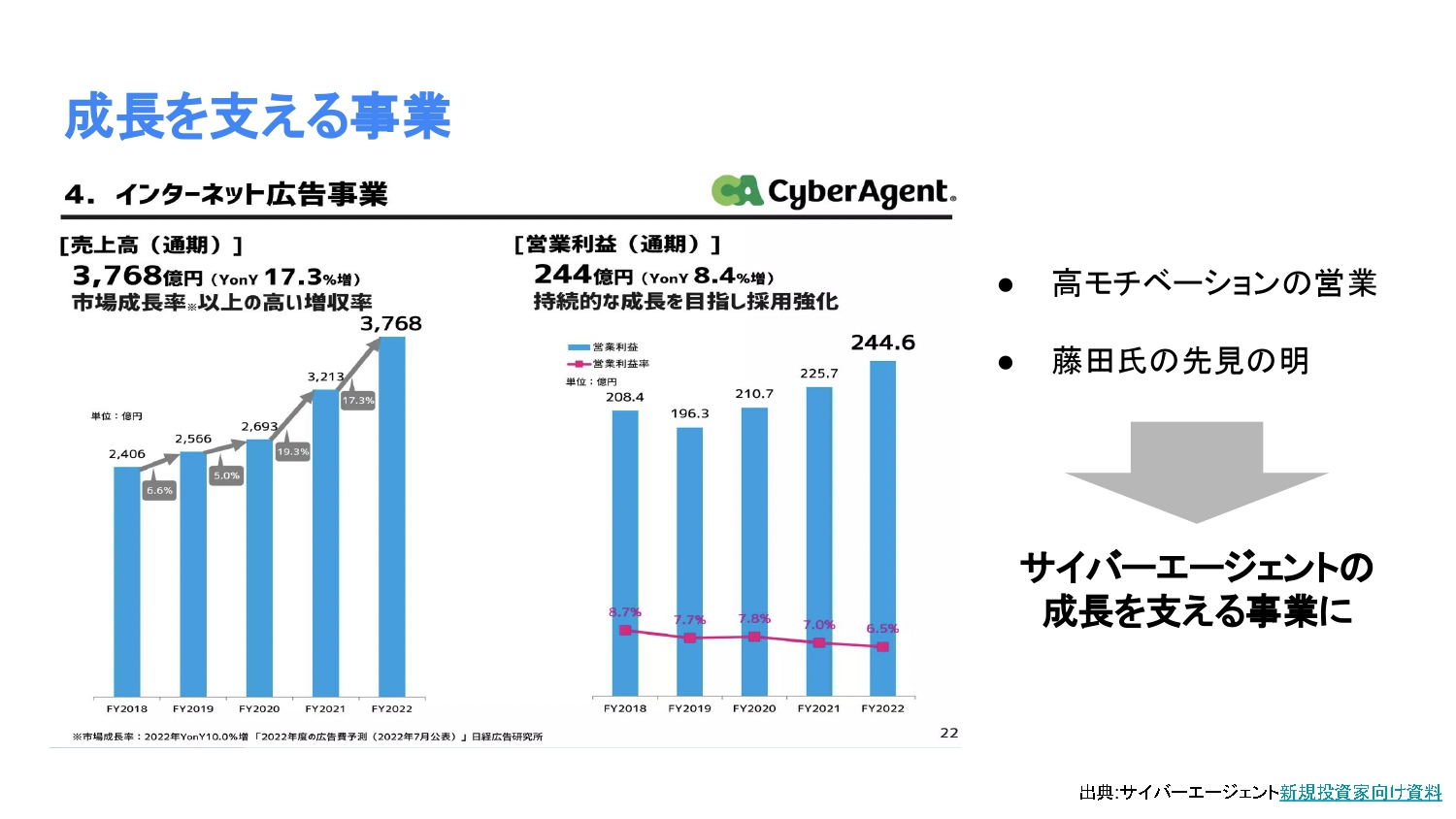

成長を支える事業

インターネット広告の世界は、まだまだ拡大が続いています。

それに乗って、業績が拡大してきたというところがあります。

営業の社員のモチベーションを高めるのが、藤田晋社長が非常にうまいと言われています。

そもそもモチベーションの高い若い人たちを集めて、彼らに良い大きな仕事をさせて成長させる。

藤田社長としても、21世紀を代表する会社を作ると言っているぐらいですから、やはりそういった人のもとには、モチベーションの高い人たちが集まるのです。

この広告事業っていうのは、かなり手堅いビジネスなのではないかと思います。

正直元手もかからないですし、営業力次第でどんどん伸びる。

しかも市場のパイが広がっている状況ですから、堅調に伸びていく。

ただ一方で人力でやっていく必要がありますから、伸びることは伸びるのですが、急激に伸びるというほどではない。

これは会社として評価できると思うのですが、それだけでは「21世紀を代表する会社になるためには満足できない」といったところはあるかもしれないです。

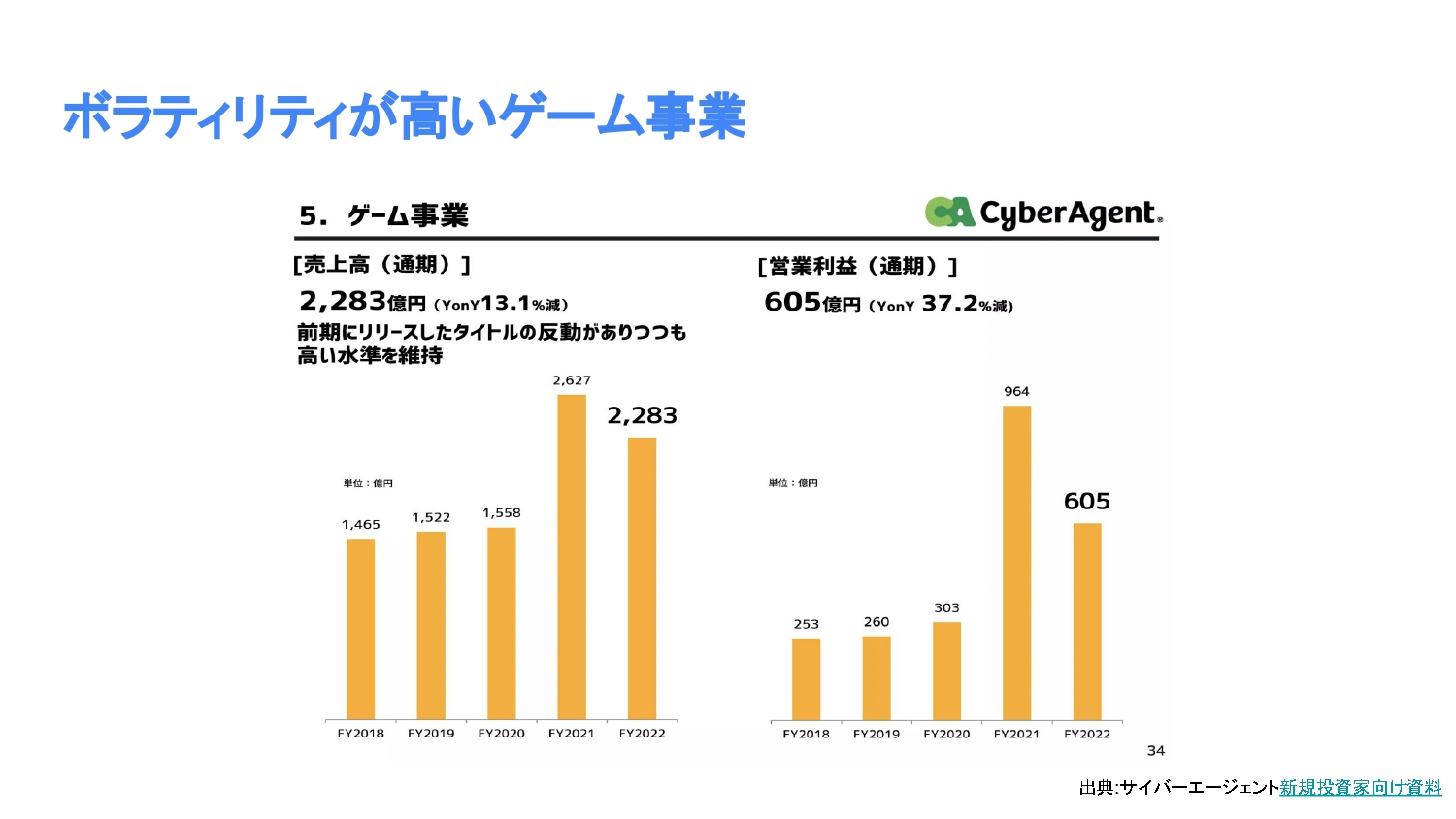

ウマ娘を産んだゲーム事業

次に収益源となってきたのがCygamesです。

これもサイバーエージェントが出資して作ったゲーム会社です。

定期的なヒットはあったのですが、特に大きく伸びたのがウマ娘です。

まさに大ヒット。

実際に業績に対する貢献は大変大きくて、2021年ウマ娘が一番ヒットした期間の営業利益は964億円です。

1000億円近い利益を生んでいる。

地道に伸ばしてきたインターネット広告事業の利益が244億円ですから、もはやこれより大きな利益を生んでいる。

さすがにその爆発的なヒットから反動減というのもありますが、それでも前期2022年度には605億円の利益を生んだ。

ボラティリティが高いゲーム事業

ただ、このゲーム事業の特徴としては、ボラティリティが大きいのです。

ボラティリティっていうと業績の変動です。

今のウマ娘に代表されるように、ヒットが出たか、出ていないかで、業績が非常にブレるのです。

ヒットに恵まれないと、ずっと苦しいみたいな状態にもなりますし、新しいゲームを作るための開発費というのはどんどんかさんでいきます。

ヒットが出ないまま開発費だけがかさんでいって、場合によっては、ほとんど利益出ない・赤字みたいな状況も考えられる。

何より安定しないというのは、成長する企業にとっては、ときにはお荷物にもなりかねない。

育成中のメディア事業

21世紀を代表する会社を作ろうということで、ゲームでかなりヒットを生んだ。

しかしまだまだ藤田さん的には、足りないということなんでしょう。

さらに大きく伸ばそうとしているのが、メディア事業。

とくにABEMA、未来の新しいテレビです。

メディア事業には、他にもアメーバブログやtapple(マッチングサービス)などを行っています。

ABEMAへの投資が先行し、年100~200億円の赤字

ABEMA事業、ワールドカップの放映権料のため、200億円も投じたと言われています。

実際かなりお金がかかっていまして、業績見ますと売上高は確かに伸びています。

しかし利益見ますと、2018年からずっと100億円単位、100~200億円の間で赤字を計上し続けている。

しかもこの中で、ワールドカップに200億円も投じている。

これは正直、黒字化は容易ではないと思います。

ABEMAの中で、20何チャンネルも放映していて、制作費などを考えてもテレビ局と、張り合っていこうというところ。

テレビ局が一つのチャンネル流すだけでも大変なのに、いくつもチャンネルを持ってそれを全部やっていく。

やはりお金はかかります。

しかもスポーツというのも、一つの切り口にしています。

最近スポーツの興行でもお金がどんどん上がっていて、それを取るのも今後もままならない。

一方でそれをしないことには、新たなユーザーを巻き込めないというところがあり、なかなか苦しい。

今、このメディア事業、ABEMAの事業が伸びているようにも見えます。

一般的な動画配信サービスの収入である、広告とか月額課金。

確かに伸びてはいるのですが、すごく伸びているわけではない。

周辺事業の成功例:WINTICKET

実はうまくやっているのが、周辺事業です。

特にWINTICKET。

これは何かというと、競馬、競輪、要するにギャンブルのチケット売りです。

そのチケットを売りつつ、ABEMAで中継するというビジネス。

実はABEMAの最大の収益源とも言えるかもしれません。

WINTICKETでレース映像をライブ配信。

それからAI予想など予想が充実。

豊富なデータベース、そしてABEMA番組連動。

結果ギャンブルというとかなりお金が動きますから、そこでチケット売りがハマって、手数料収入を得られているという状況です。

これは地上波では、なかなか難しいと思います。

確かに日曜のお昼になると、一部競輪・競馬やってるところあります。

しかしそれをずっと流し続けるというと、全く興味のない人にとってはどうしようもないです。

それをインターネットだからこそ、流せるというところがあると思います。

ましてそのまま馬券を買えるという話になると、ギャンブルが好きな人にとっては、競馬場や競輪場に行く必要もなくギャンブルを楽しめる。

こういうコアなコンテンツがはまるというのは確かにあるわけです。

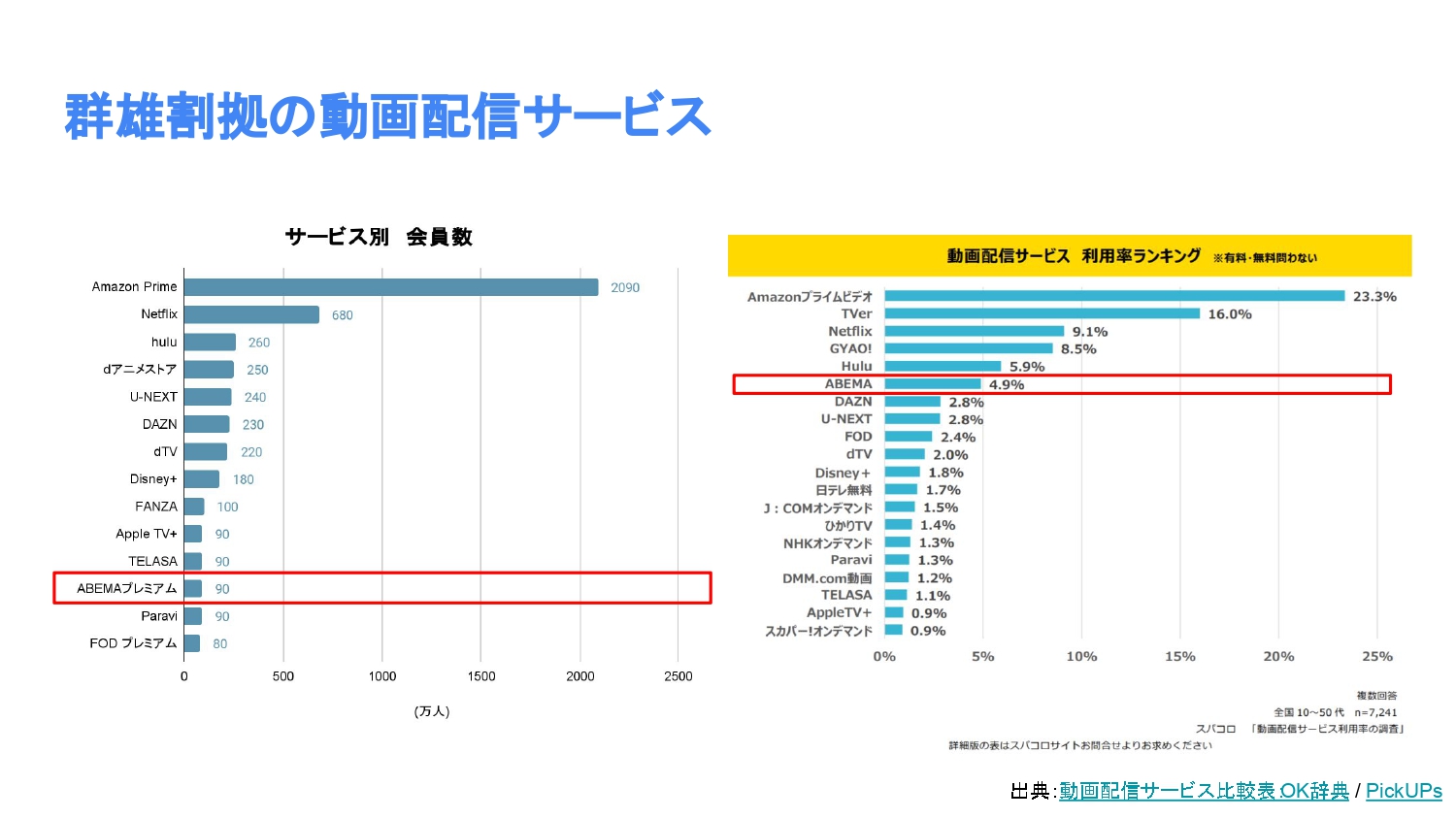

群雄割拠の動画配信サービス

動画配信サービスは競争がすごく激しい。

あちこち動画配信サービスをやっています。

有料サービスの会員数(日本国内)で見ますと、

- Amazonプライム:2090万人

- Netflix:680万人

- Hulu:260万人

- AMEBAプレミアム:90万人

Amazonが圧倒的で、私も実際に考えてみたら、Amazonプライム。

これは当然配送とセットというところになるのですが、Amazonプライムに入っています。

Huluにも入ってます。

これは子供向けチャンネルが非常に充実している。

アンパンマンが用意されているので、非常に助かっているというところはあります。

ABEMAプレミアムは、月1000円ぐらいです。

お金を払ってABEMAの過去の放送を見るとかするためには、プレミアムに入らないといけません。

それがまだ90万人ということで、必ずしも多くない。

競争という観点で見ると、むしろかなり下位に沈んでいる。

しかしABEMAは、それだけではないのです。

無料の動画配信チャンネルとしても、認識されていると思います。

有料無料ひっくるめたサービスは何があるの?と考えますと、利用率のランキング。

- 1位:Amazonプライム

- 2位:TVer

- 3位:Netflix

- 4位:GYAO!

この辺は無料です。

- 5位:Hulu

- 6位:ABEMA

- 7位:DAZN

当然無料という話になると、YouTubeがここのランキングには出てきていないのですが、当然一番多いというところになります。

またテレビも大きなライバルになります。

今回のワールドカップの中継、ABEMAで見た人かなりいたということなんですが、当然それ以上にテレビを見ている人たちがいるわけです。

そしてTverがまさにライバルです。

テレビと同じものをVerで流しているわけですから、ネットの利便性というのを、もはや取り込んでしまっているところがあるわけです。

NHKもNHKプラスで、ネットで流している。

ネットだからOKという時代でもなくなってしまっている。

それに対して利用率4.9%ですから、まだ必ずしも高くない。

今回スポーツというところに振ったんですが、スポーツの強力なライバルとしてはDAZN。

有料サービスに関しても、やはりABEMAプレミアムの上をいっているわけです。

やっぱりサッカー好きな人って欧州サッカー含めて、ずっと流しているようなところがあります。

ゆえに「これはやはり強い」というところがあります。

このように状況としては、決して楽観視できない。

むしろ苦しい状況が続いている。

一方でうまくやっているのは、ギャンブル。

そういったものをこれからどんどん出していくのか?

あくまで広告にこだわるのか?

お金を払ってでも見たいというようなコンテンツを今後増やしていくのか?

その方向性は、まだ定まりきってないのではないかと思います。

いろいろまだ試している段階に見えます。

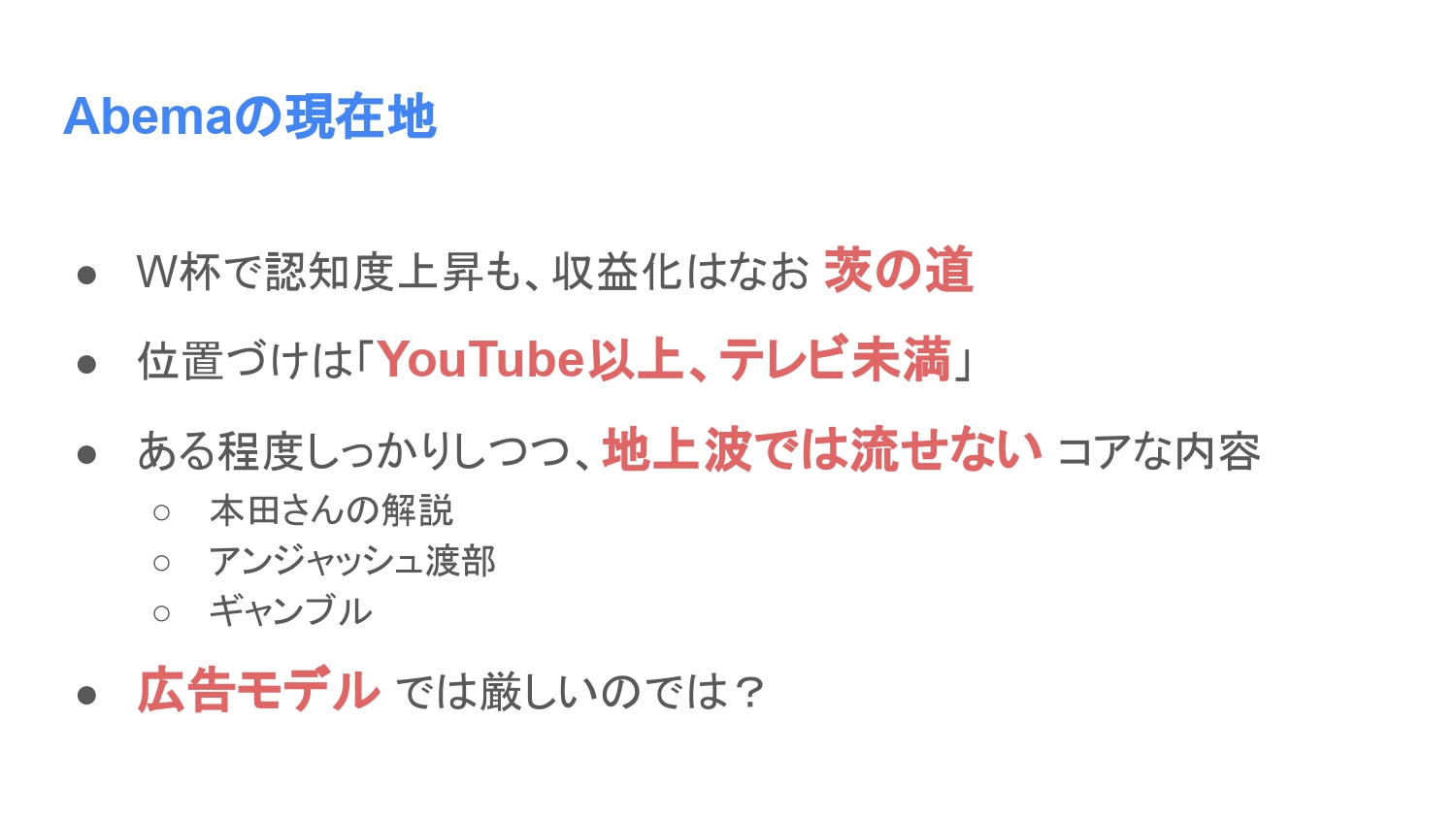

ABEMAの現在地

サイバーエージェントに長期投資できるか?

そういった観点で見てみましょう。

認知度は向上、しかし収益化は「茨の道」

今申し上げました通り、ワールドカップで認知度は間違いなく向上した。

それは一つの価値であったと見えます。

ただ、既に200億円も払っています。

ワールドカップを出したからといって、それだけで200億円回収するのは多分無理。

というか絶対無理です。

ゆえに収益化は、なお「茨の道」ということなってきます。

YouTube以上テレビ未満

そして位置づけとしては(ある程度私の感覚が入ってくるのですが)YouTube以上テレビ未満。

ある程度しっかりと番組構成をしつつ、今回のケースで言うと、本田さんをちゃんと呼んできた。

途中ではあのイニエスタも出ていました。

そういったところから、しっかりした人も呼んでいる。

またバラエティーも、YouTuberがやるのではなくて、千鳥とか、しっかりとした芸人さんがMCをやる番組を流しています。

地上波では流せないコアな内容

一方で、地上波では流せない、流しにくいもの。

今どんどんコンプライアンスが厳しくなっていますから、そのグレーゾーン的なところを流す。

これはABEMAの今の立ち位置としては、面白いのではないか。

ギャンブル系・競馬という話もありましたし、今回の本田さんの解説。

もちろんこれは(地上波で)流せないということはありません。

ただかなり自由度は高かったように感じるので、地上波だといろいろストップがかかってしまうようなこともあるかもしれません。

それから私も最近見ましたが、アンジャッシュの渡部氏。

いろいろありましたけれども、このABEMAで復帰を果たしているわけです。

テレビには出ないけど、一定のニーズはある。

千鳥がかなり面白おかしくいじってました。

こういうコアな内容から、何とか突破口を開こうというところです。

今回のワールドカップの中継は、その突破口の一つではあったのかなと思います。

広告モデルは厳しい?

私の感覚で言いますと、広告モデルはかなり厳しいという気がしています。

広告モデルで成り立っていくためには、多くの人、多くのマスを取り込まないといけないところがあります。

このマスを取り込むには、地上波と同じように、やはりコンプライアンスを重視しなければならない。

そうやっていくと、オリジナリティのあるコンテンツは流せなくなってしまうという矛盾にたどり着いてしまうわけです。

そういったことから、やはり茨の道ではないかというところに逆戻りしてくるわけです。

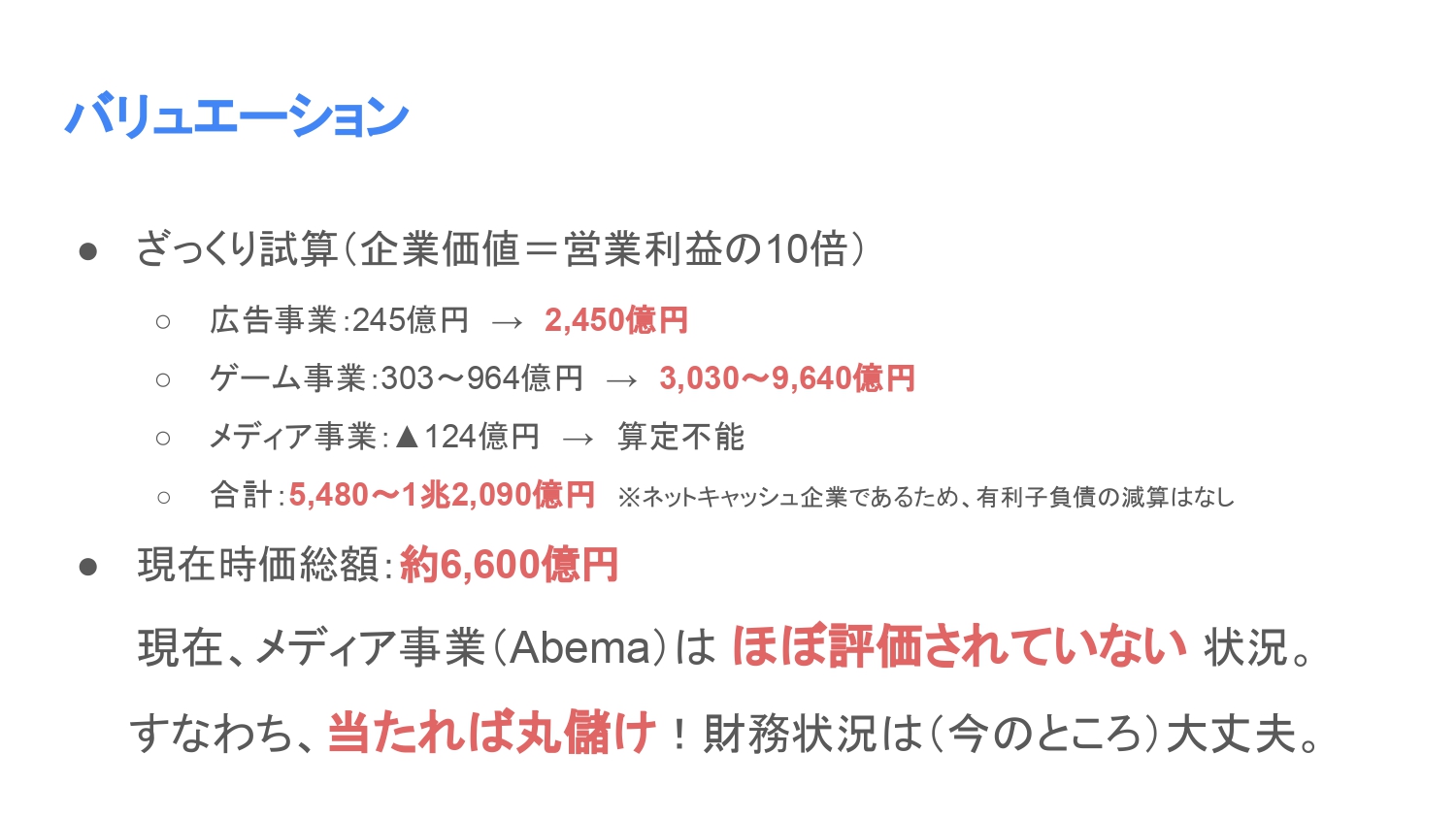

バリュエ―ション

ABEMAの将来というのは、わからないというのが正直なところです。

一方で、広告やゲームなど利益を出してる事業はあります。

それを踏まえたサイバーエージェント全体のバリエーション。

株価評価がどうなるのかというところを、一応考えてみたいと思います。

ざっくり企業の価値というのは、大ハズレしないという意味での計算はできます。

それが「営業利益の10倍」というものです。

これを計算すれば、大体は間違わない。

ちなみにこの営業利益の10倍という概念を、企業価値についてうまく説明している本に、山口陽平氏の「ほんとうの株の仕組み」というものがあります。

ぜひこちらも読んでいただくことをおすすめします。

それぞれ営業利益の10倍。

全体で見ますと、今ABEMAの赤字が引っ張っている状況なので、単純に営業利益の10倍ではないだろう。

このABEMAは、ジョーカーみたいな感じです。

これから上にも下にも行き得るものと考えてください。

いざ駄目となったら撤退ということも考えられるので、そこは一旦ゼロで考えても良いと思います。

広告事業

広告事業、今245億円です。

直近の2022年度に出ていました。

これを10倍すると、2450億円になります。

ゲーム事業

ゲーム事業。

これは直近3期の幅をとりました。

ボラティリティが大きいので、それぐらいは見た方がいいだろう。

2020年度で303億円、2021年度で964億円でした。

これを10倍すると、3030億円から9640億円。

メディア事業

メディア事業、これはちょっと算定不能といたします。

算定不能を除くと、合計5480億円から1兆2090億円という数字が出てきます。

これがざっくりとしたですね、サイバーエージェントの企業価値というふうに言えます。

ちなみに、一般的に借金がありますと、この数字から借金(有利子負債)を引くことになります。

サイバーエージェントに関しては、借金よりも持っている現金の方が多いネットキャッシュ企業になりますので、これは今計算しないでおきましょう。

正確に言うとプラスになっている。

借金よりも多い分の現金を足し戻すということもするのですが、これに関しては(それをおそらく)ABEMAの事業に投資することが考えられるので、それもまたノーカウントということにさせていただきます。

今の時価総額がいくらなのかということを見ますと、今約6600億円です。

ちょうどこの幅にはまりつつ、ほとんど下限に近いというところではないかと思います。

この下限とは何なのかを見ますと、かなり手堅いとみられる広告事業。

ちょっとボラティリティはあるけれども、ちょっと保守的に見たときのゲーム事業の利益というところになりますから、まあこれを外すことはないだろう。

従って少なくとも、上限は超えていないということで、割高という可能性はかなり低いと思います。

つまりどういうことが言えるかというと、現在メディア事業は「ほぼ評価されていない状況」。

広告とゲームの中の数字だけで、まとまっているというところがあります。

それはどういうことかというとつまり、ABEMA事業。

これが当たれば(今、最低限ぐらいの評価ですから)それが上乗せされれば、その上乗せ分は丸儲けできるような状況であるのではないか。

もちろんそれが足を引っ張り続けて、さらにマイナスになるみたいなことは考えられます。

しかしうまくいったらプラスは取れる。

そういう状況に見えるわけです。

そして懸念されるのが財務状況です。

ネットキャッシュと言いました。キャッシュフローもしっかり事業がありますから、今のところ大丈夫。

一方で確実にOKと言える銘柄もなくて、今後は成功も失敗も、幅が大きい状況であると思います。

ただかけてみて、面白い会社である。

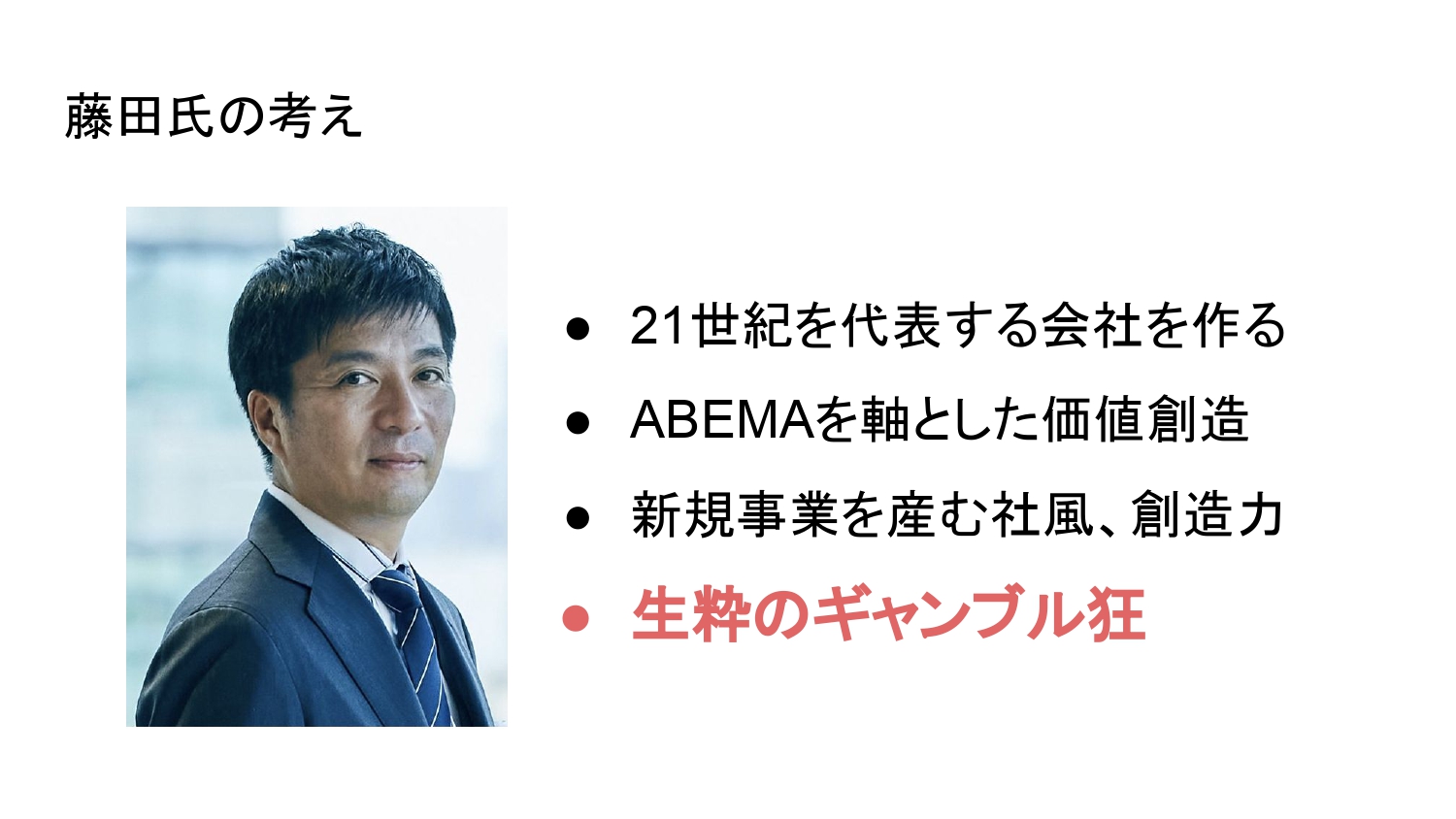

藤田氏の考え

この藤田社長、21世紀を代表する会社をつくる。

それに向けて今邁進している状況かと思います。

その方向性として、ABEMAを軸とした価値創造。

新規事業を産む社風、想像力。

これはABEMAにとどまらず、またいろいろやってくれると思います。

そして何より特筆すべきなのが、生粋のギャンブル狂である。

ABEMAの代表的なものとして、麻雀チャンネルがあります。

藤田さんが麻雀はプロ級ということで、そのチャンネルに自ら出演してやっているのです。

先ほどのウマ娘も、まさにギャンブルです。

事業もABEMAがうまくいけば、大当たり。

駄目だったら・・みたいな話。

そのギャンブルの概念を経営に持ち込んだ。

そういう意味で、今後も目が離せない会社だと考えるわけです。

皆さんぜひ投資するときは、単に売りだ買いだという話ではなくて、その売りと買いの中にいろんな幅があるわけです。

その幅をぜひ理解した上で投資すると、皆さん投資がもっと楽しくなると思います。

最終的にその企業や経営者のことが好きだったら投資する。

こういった投資こそが、私が望む投資の姿である。

結局は実体経済と結びついた投資を行いたいというのが私の一つの願いです。

そういったことから、このチャンネルは、投資と経済のチャンネルにしたいという思いがあります。

この内容はYouTubeで動画による解説も行っています。

動画での解説が最も早く公開されますので、いち早く情報を得たい方はぜひチャンネル登録をお願いします!

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す