老後2,000万円問題を皮切りに日本では老後資金に対する不安が高まっています。少子高齢化の状況では受け取る年金額が減少することは明確であり、現役世代の間に、いかに老後資金を準備しておくのかが、マネープランの大きなテーマとなっている方もいらっしゃるのではないでしょうか。今回は最強の老後資金対策と呼ばれるiDeCo(イデコ、個人型確定拠出年金)ですが、ここではあえて向いていない人を考えます。iDeCoの特徴やメリット・デメリットを理解して、あなたがiDeCoを本当に行うべきかどうか、ぜひ一度考えてみてください。

iDeCoに向いていない人9タイプ

(1)お金を引き出せない事に強い不安を感じる人

iDeCoの大きな特徴として、60歳以上の受取年齢に達するまで積立金を引き出せないことがあります。私がお客様へアドバイスを行った経験から、iDeCoを行わない理由としてほとんどの方が引き出せないことに不安を感じているようでした。将来の安心のためにiDeCoを活用するにもかかわらず、iDeCoを利用することで精神的に不安を感じてしまっては本末転倒です。不安を感じてしまう場合は無理に行う必要はないでしょう。

(2)手元の現金がない人

お金を引き出せない、ということの延長線上ですが手元の現金が少ない人もiDeCoの優先順位は下がります。手元のキャッシュの目安は給料の3ヶ月分。なぜ3ヶ月かと言うと、収入が無くなった時に貧困になるリスクが高まるのは3ヶ月後だと言われているためです。老後資金対策を行う前に、まずは現在の生活を安定させることが大切です。

(3)所得税・住民税を納めていない人(主婦など)

iDeCoの大きなメリットは税対策となることです。しかし、所得が少なく所得税や住民税を納めていない方(主婦など)や住宅ローン控除を利用して所得税や住民税をほとんど支払っていない方ついては所得控除のメリットを得られないので、税制面でのiDeCoのメリットがかなり薄くなってしまいます。得られる税制面でのメリットは運用益に対する課税が中心となるため、類似の制度で引き出しが自由なつみたてNISAも検討すべきでしょう。

(4)拠出可能期間があまりにも短く、受給開始が後ろ倒しになってしまう人

iDeCoで積み立てたお金を受け取るタイミングは人によって違います。例えば60歳から受け取るためには拠出期間が10年以上が必要です。一方で拠出期間があまりにも短い場合、どんどん受取開始年齢が後ろ倒しになります。つまり積み立てたお金が少ないにも関わらず、すぐに積立金は受け取れず手数料のみ差し引かれる事になります。この場合は老後資金対策として有効とは言えません。特に60歳以上の方などの方は積立金が少ないにも関わらず、受給開始が遅くなるケースがあります。

参考:拠出期間によって受け取り開始年齢が変わる

| 拠出期間 | 受け取り年齢 |

| 10年以上 | 60歳 |

| 8年以上10年未満 | 61歳 |

| 6年以上8年未満 | 62歳 |

| 4年以上6年未満 | 63歳 |

| 2年以上4年未満 | 64歳 |

| 1か月以上2年未満 | 65歳 |

(5)年収が下がる可能性がある人(専業主婦になる、扶養に入り税金負担がなくなるケース)

iDeCoは長い期間積立をすることによって老後資金対策の効果を発揮する制度です。専業主婦になる予定がある方や、長い介護休業などで収入が減ってしまう予定がある方はiDeCoに加入するかどうかを慎重に判断するべきでしょう。収入が少なくなることでiDeCoによる積立が毎日の生活を圧迫してしまっては元も子もありません。拠出金を0円、無期限で拠出休止とすることも可能ですが、この場合口座管理手数料のみ引かれる事などを考えると、長期的に積立できないと考えるのであれば、加入は慎重に判断すべきです。

(6)1~2年以内で使うお金を貯める必要がある人

例えば結婚費用や車の購入など1〜2年以内にどうしてもお金を貯めなくてはいけなかったり、返さなくてはいけなかったりするお金があるなど、直近で現金が必要な場合はiDeCoの優先順位は下がります。そのイベントが終わった後に資産運用を考えていきましょう。

(7)つみたて貧乏の人

積立NISAや年金保険など毎月積立をすることで、老後資金対策を行える金融商品がたくさんあります。ご家族ご友人の付き合いなどもあり、沢山の保険に加入している方もいらっしゃるはずです。新たにiDeCoに加入したい場合はその他のつみたてを一度見直し、本当に必要な金融商品を選択するべきです。現在積立があまりにも多すぎて毎月の生活がカツカツになってしまっている方はこれを機会に見直してみる必要があります。

(8)お金を自由に動かせないことに抵抗感がある人

ベストセラー書籍『サイコロジーオブマネー』によると、資金管理で大切なことは自分の意思決定でお金を管理することです。iDeCoは投資信託や定期預金など様々な金融資産に資金を分配しますが、これらは引き出すことができないため細かい操作管理をすることは基本的にはできません。また積立額の変更は年に一回のみ、かつ積立額は現在上限が設定されています。こういった自由度が低いが故に、老後資金対策としては確実に貯まる方法とされていますが自由度が低いことによってストレスを感じてしまってはいけません。お金を自由に動かせないことに抵抗がある方はiDeCoに向いているとは言えないでしょう。

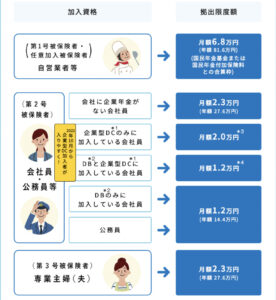

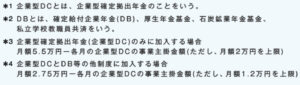

参考:国民年金の加入状況によって拠出限度額が変わる

出典:iDeCo公式サイト

(9)企業型確定拠出年金(401k)がある会社に勤める人

確定拠出年金には、ここまで紹介してきたiDeCo(個人型)とは別に、401k(企業型)が存在します。iDeCoを検討する前に、ご自身の職場に401kが導入されていないか確認するべきです。なぜなら、一般的に401kの方が有利な設計となっているケースが多いからです。企業年金として401kのみ導入している企業の場合掛金上限は月額5.5万円です。会社員の方が個人でiDeCoに加入する場合は23,000〜12,000円が上限となっています。(なお401KとiDeCoを併用できる企業でも上限は5.5万円です)さらに申し込み手続きも入社手続きの流れで加入するケースが多く負担も少ないのです。

このように、そもそもの掛金の上限が違う事、手続きの簡単さ、かつ税制優遇で両制度に差がない事を考えると、総合的に401kに軍配が上がると考えます。

iDeCoに向いている人5タイプ

(1)老後資金に不安がある人

現状日本の老後資金対策として最も有効な手段はiDeCoだと思います。iDeCoは拠出可能年齢が限られているため、できるだけ早く運用を開始することが有効です。備えあれば憂いなし、もし気になるのであれば早めに制度を使うことをお勧めいたします。

(2)自営業の人

自営業、つまり厚生年金の加入者でない方は将来的に基礎年金のみを受け取ることになります。この場合会社員の人に比べて将来受け取る年金の額はかなり少なくなっていきます。この不足部分を補うためにiDeCoに加入することはもはや必須と言っても過言ではありません。自営業(国民年金の第1号被保険者)の方は会社員など(国民年金の第2、3号被保険者)の方に比べてiDeCoの年間掛け金は大きい金額となっています。自営業の方は年間で816,000円。会社員の方は少ない方だと年間で144,000円です。裏を返せば自営業の方はご自身で準備してください、と言う国からのメッセージかもしれません。まずは毎月の生活を安定させることが第一ですが、将来のことが少しでも気になるのであれば自営業の方はiDeCoに加入すべきでしょう。同時に国民年金基金への加入も検討するべきです。

(3)投資初心者の人

つみたてNISAと並びiDeCoは投資初心者向けの投資と言えるでしょう。理由はドルコスト平均法を用いてリスクを抑えた積立投資であること、非課税など国が認めたメリットがあること、商品ラインナップが国基準で選定されていることなどが挙げられます。定期預金と比べると元本割れのリスクはありますが、数ある投資商品の中で比較するのであれば低リスク商品と考えてよいでしょう。

(4)所得税対策をしたい人

iDeCoの大きなメリットは所得税対策となることです。所得税の小規模企業共済等掛金控除と言う分類で所得控除となり、掛金を拠出した翌年の所得税が少なくなります。年末調整をする際に会社へ小規模企業共済等掛金控除の書類を提出することによって手続きは完了するため、事務負担も少なく非常に優れたメリットだと思います。ここに魅力を感じている方は是非iDeCoに加入することをお勧めいたします。

(5)貯金が苦手な人

これまでも述べているようにiDeCoの大きな特徴は一度積み立てたお金が引き出せないことです。しかし逆に言うとこの引き出せない特徴は老後資金のための割れない貯金箱と考えることもできます。これまで貯金に挫折した人、あるいは貯金を始めたいけれどもまだできていない人、このように貯金に慣れていない方や苦手な方が老後資金対策としてiDeCoを選択することは非常に良い選択です。初心者向けかつ貯金が苦手な方向けの商品と考えてよいでしょう。

まとめ

今回はiDeCoに向いていない人・向いている人を考えていきました。

向いていない人はお金を引き出せないことに強い不安を感じている人、現金がない人、所得税・住民税を払っていない人、拠出可能期間があまりにも短かく、受給開始が後倒しになる人、年収が下がる可能性がある人、1~2年以内にお金を貯める必要がある人、つみたて貧乏の人、お金を自由に動かせないことに抵抗感がある人、企業型確定拠出年金(401k)がある会社に勤めている人です。

一方でiDeCoに加入すべき向いている人は、老後資金に不安がある人、自営業の人、投資初心者の人、所得税対策をしたい人、貯金が苦手な人です。iDeCoに加入すべきかどうかの判断基準は、老後資金対策をしたいか否か、資金を引き出すことができないことを受け入れられるかどうか、毎月の生活を圧迫しない余裕資金で積立ができるかどうか、こういったポイントを押さえていくとよい選択ができると考えます。

1級ファイナンシャル・プランナー佐々木の意見

今回はあまり取り上げませんでしたが、iDeCoに加入するにあたって何の商品で運用するかを悩む方がたくさんいらっしゃいます。ただ一つ、やめていただきたいのが100%定期預金で運用することです。iDeCoの大きなメリットが失われてしまうため、100%定期預金というのは非常にもったいないのです。現在の金利状況では100万円貯めてせいぜい100円前後の利息しかつきません。利息に対する税金のメリットは約20円前後でしょう。しかしこれが投資信託などで運用していた場合、運用益は数万円単位で動いていくはずです。運用益非課税のメリットを享受するためにも定期預金のみで運用することは良い選択とは言えません。

一方で分散しすぎるのも考え物です。米国株に20%、日本株に20%、バランスファンドに10%定期預金に…と資産を配分する方がいらっしゃいます。しかしこれではバランスファンドに100%投資した場合とあまり変わらないのです。利益を取りたいのであれば米株式を中心に運用するべきですし、低リスクで運用したいのであれば債券やバランスファンドを中心に運用するべきです。あなたの老後に向けて運用の方向性を考えて商品の選択を行うことが必要です。

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す