2022年12月20日

日銀が政策決定会合で、10年国債利回りの目標を±0.5%に拡大することを発表。

上限が0.25%から0.5%になるので、実質的な利上げになると市場関係者からは見られています。

日銀はこれまで、金融引き締めは当面行う予定はないと言っていました。

ゆえに実質利上げということで、大きなサプライズとなってしまった。

その結果、株価は下落に転じている。

為替は、円安から円高方向に大きく動いている。

日銀はなぜこのタイミングで、実質的な利上げをしなければならなかったのでしょうか?

それを分析すると、壮大な矛盾が見て取れます。

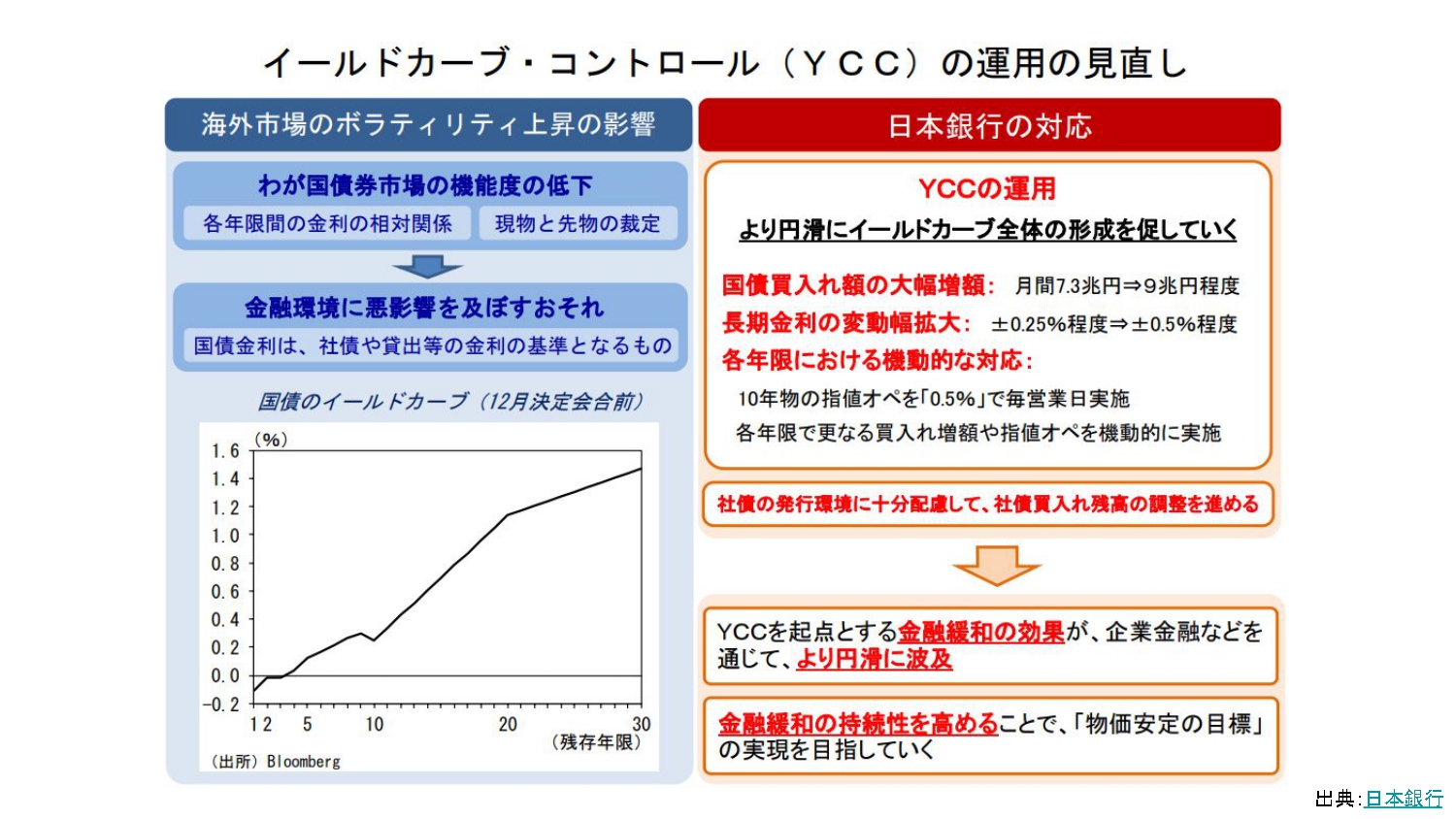

イールドカーブ・コントロール(YCC)運用の見直し

そもそも日銀はなぜ実質的な利上げをしたのでしょうか?

簡単に言うと、金利を引き下げることによって世の中にお金が行き渡りやすくする。

金利が低いと、お金を借りるためのハードルが下がる。

ゆえに金利の押さえ込みをやっているわけです。

日銀はこの指値オペ。

0.25%なら0.25%で連続的に買う。

その金利でずっと固定されると、市場の動きを通じて、実質的に固定される。

しかし当然そう簡単にはいきません。

世の中には一方で市場金利があります。

自然に取引されて生まれる金利です。

(日銀は)10年国債の指値オペはやってるのですが、10年以外の国債に関しては行っていません。

従ってこれは市場の取引実態に合わせて、金利がつく。

それがこのイールドカーブです。

年限の短い国債の金利は、一般的に低く、長くなるほど高くなる。

当然長い方がリスクが大きくなると見られているからです。

だから通常はイールドカーブと言われる曲線は、右肩上がりになっていくのが普通です。

しかし(このグラフでは)10年のところで下がってます。

これは日銀が0.25%で指値オペを行っているせいで、経済実態を反映していないことが理由。

企業が発行する社債の金利が異常に低い。これは国債利回りがベースになっているから。

ゆえにそれを買う投資家がおらず、市場にお金が十分に行き渡らない。

だからお金の調達を行いやすくすると(日銀は)言ってます。

実際企業としては、10年の社債を出しても売れないということになったら、5年とか15年の社債を出せばいいわけです。

したがって黒田総裁の言っていることはやはり矛盾がある。

どこか嘘をついているなと感じるわけです。

黒田総裁といえば、アベクロに代表される金融緩和をこれまで推し進めてきた。

そろそろ任期が終わるということで、いよいよ出口戦略かと見られています。

本人としては、やはり利上げではない。

基本的には日銀は、2%の物価上昇を達成するために金融緩和を行っている。

今確かに2%を上回っているのですが、それはあくまで輸入物価の上昇や円安の影響による物価上昇。

日本の経済が活性化したことによる物価上昇ではない。

だから金融緩和はまだ行わないというメッセージを次々に打っていた。

ゆえに今回の実質利上げはサプライズになってしまった。

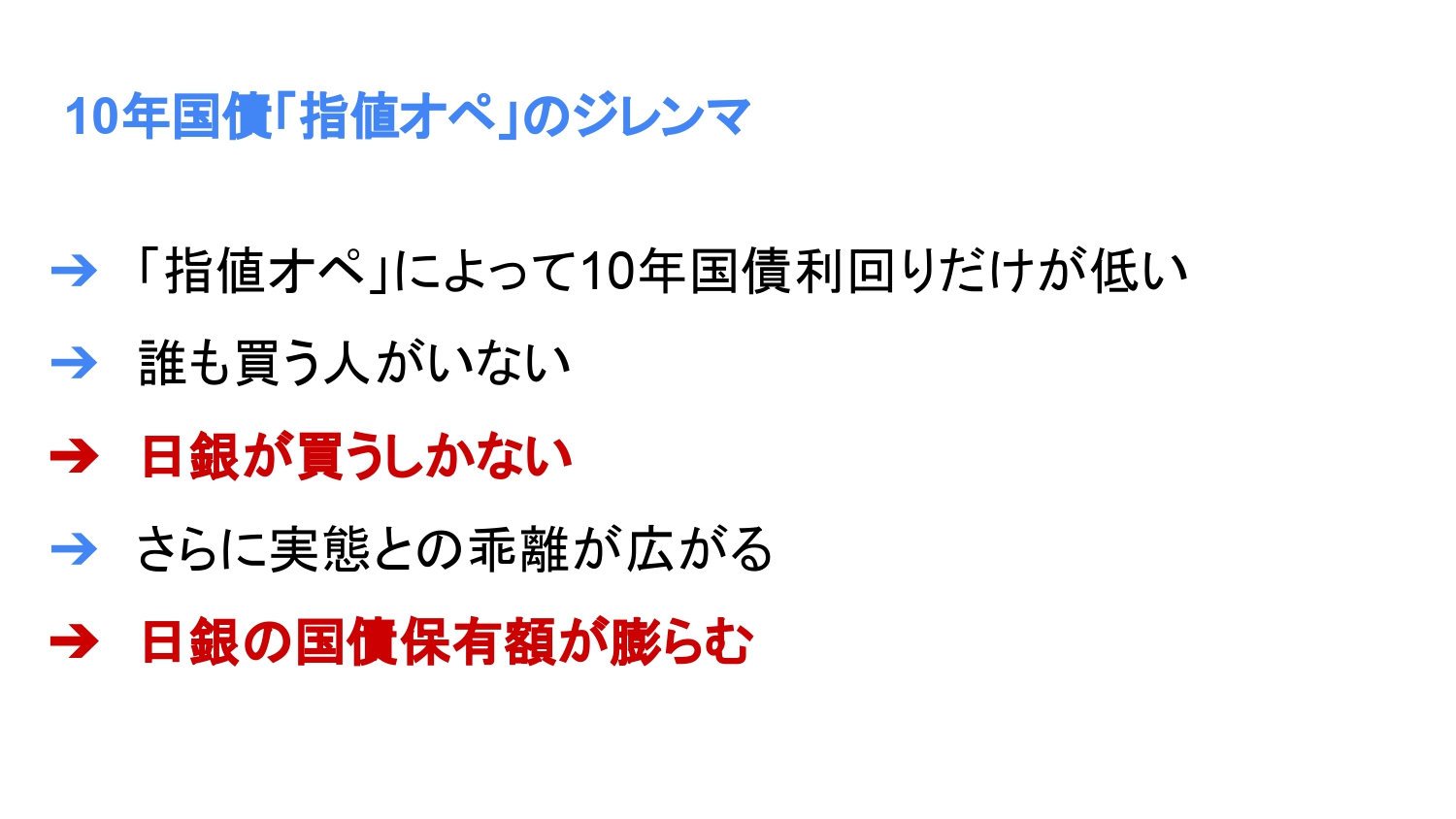

10年国債「指値オペ」のジレンマ

指値オペで10年国債をどんどん買い入れている。

一方で金利が低いものを、わざわざ投資家は買いたくない。

この利回りでは、誰も買う人がいない。

何故こうなってしまったのか?

簡単に言うと、海外の中央銀行は金利を引き上げている。

例えばものすごい円安になった。

日本も金利を引き上げて、解消すべきだという市場からの圧力があったのではないか。

市場金利はそのような状況において、金利が引き上がってきた。

それで10年国債だけが(人為的な相場ですから)異常な状態になってしまった。

どうするかというと、誰も買わなかったものを、結局日銀が買うしかない。

ただこうやって日銀が買い続けていると、さらに実体との乖離が広がります。

何より本当に買い手がいないので、日銀がどんどん国債を買い続けるという状況。

特に市場金利が上がれば上がるほど、日銀はこの異常な安い金利で国債を買い続けなければいけない。

そして日銀の保有国債がどんどん増えていく。

国債発行残高の日銀保有割合がものすごい異常な状況になっています。

なんと50.26%。

市場に出回っている国債のうち50%以上を日銀が買ってしまっている。

お金を発行しているのは日本銀行で、国債を発行しているのは国です。

その国が国債を発行して、日銀が実質的に買い入れてる。

これは国が発行する国債をその中央銀行が買うという財政ファイナンスに他ならない。

国債の保有額がどんどん膨らんでいる。

利回りを0.25%にしたままだったら、無限に日銀が買い続けないといけない。

日銀が国債をたくさん保有するということは、それだけリスクが上がる。

日銀が持っている国債の価格が大きく変動したり、ずっと買い続けるというのは決して健全ではない。

いつか市場に放出していかないといけない。

いわゆる出口戦略を行わなければいけない。

しかし日銀が持っている国債の保有額が多ければ多いほど、出口戦略がどんどん遠のいていく。

この出口戦略を一歩間違えると、地上に大量に国債を放出することになります。

その時には金利が急上昇してしまうことが起こり得る。

それを避けるためになんとか市場金利に合わせようと、変動幅を0.25から0.5に上げた。

一方であくまで変動幅というところにしたのは、やはり本音としては利上げはしたくない。

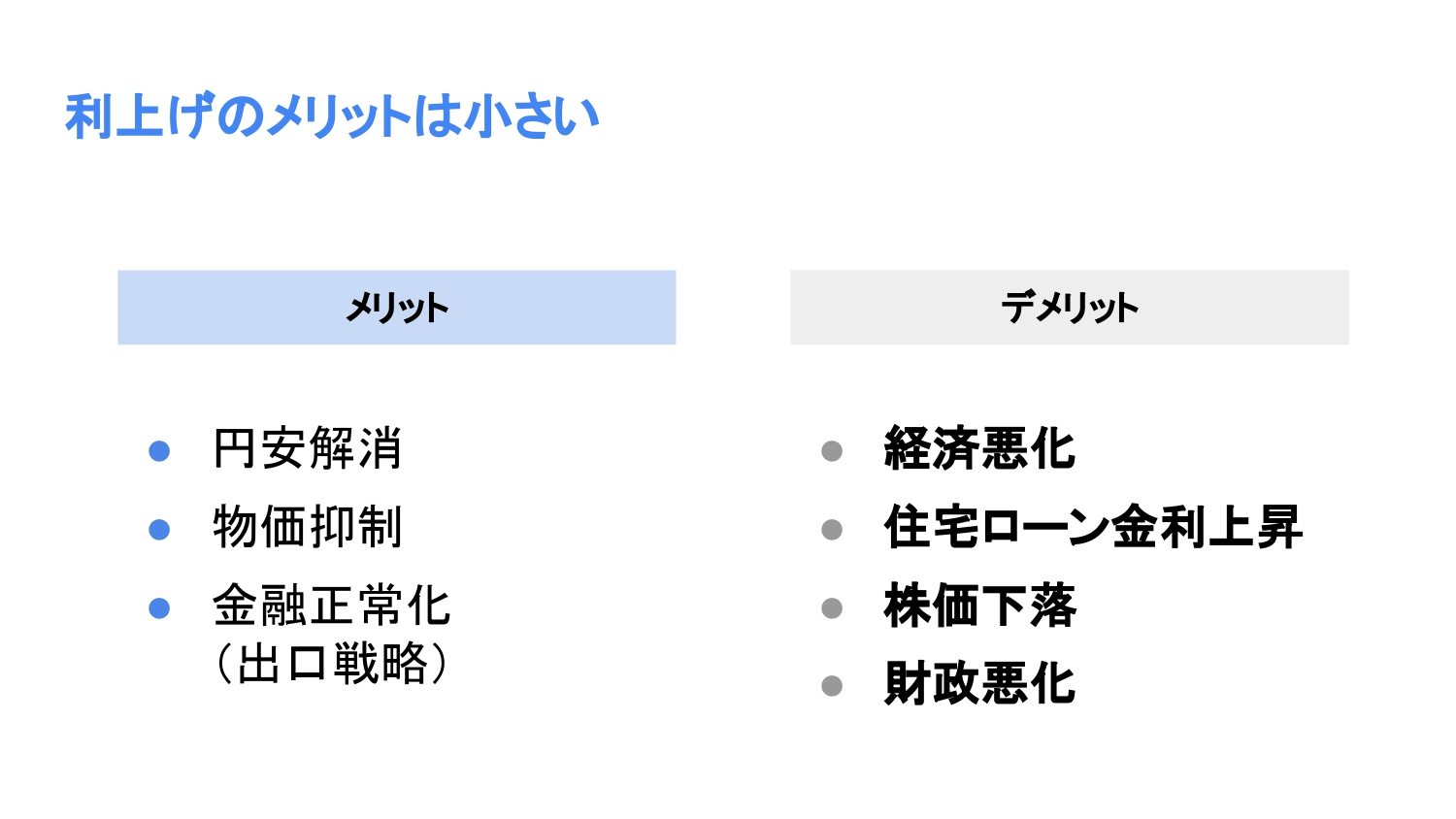

利上げのメリット・デメリット

利上げのメリット

1つ目は円安解消

基本的には日本のインフレ率の方が低いので、放っといても円高に戻ると私は考えています

ただ一方では「利上げによって円安を解消しろ」という圧力もあります。

2つ目は物価抑制

- 海外の人件費が上がる。

- 供給網が破断されることによって、輸送費が上がる。

- ウクライナ問題などで、原油の価格が上がる。

そういったことが理由で物価が上がっているので、日銀が金利を上げたとしても物価が抑制にはならない。

そもそも日本の物価上昇率は3%そこそこ。

7%~10%という海外に比べたら全然抑えられているわけです。

むしろ黒田さんは、これまでデフレだったところをインフレに戻して2%を達成したいと言っていますから、むしろ物価を今抑えているのです。

3つ目は金融正常化(出口戦略)

金融緩和も、どこかでやめなければなりません。

そのタイミングの前に布石を打っておこうと考えているのではないでしょうか。

利上げのデメリット

一方でデメリットの方が大きい。

利上げはメッセージ性があって、これからお金を出さないと言っていることと同義です。

実際に利上げを行うと、経済は悪化するでしょう。

住宅ローンの金利の上昇で生活者も苦労する。

株価も下落する。

国債の金利が上がるということは、国が国債によって支払う利息も上がります。

このことによって財政も圧迫する。

これからどうなる?

じゃあこれからどうなるのか?

日銀はできれば金利を上げたくない。

しかしこのままだと、国債の保有額が膨大に増えてしまう。

ゆえにやむを得ず、変動幅の拡大ということで金利を実質引き上げた。

これは起きざるを得なかった。

というのも初めて海外に市場金利上昇圧力がかかったから。

海外の政策金利の上昇あるいは下落の如何が鍵を握る。

海外で金利を引き上げているのは、物価が上がりすぎたから。

それを歯止めをかけるために金利を上げています。

しかし物価自体はもうピークアウトをしたと見られる。

金利の上昇も一段落するのではないか?

また海外の経済状況がかなり悪化しているようで、日本はなんと成長率1.6%ながら、来年の経済成長見通しがG7で一番高い。

とにかくそれほど海外の景気が悪い。

従って景気が悪いということは、利下げ圧力がかかる可能性が高い。

それにも関わらず、日本は長期的に渡って金利を上げづらい状況にある。

よってよほどのことがない限り、大きく金利が上がることはないと踏んでいます。

ただし唯一リスクとして上げるならば、市場からの金利上昇圧力。

今のように市場金利が上がると、日銀も金利を上げざるを得ない。

これはどういう時に起こるかというと、例えば日本の財政の信頼がものすごく下がって、海外から国債を売り浴びせられたり、海外の物価がもっと上がって金利上昇が続いた場合など。

このリスクはゼロではないし、もし起きたらものすごく金利が上がる。

それは日本という国が、かなり経済的に危機を迎える時。

ただ可能性は現時点必ずしも高くない。

そういう意味でのテールリスクだと考えています。

財政ファイナンス

中央銀行が通貨を発行して、国債を直接引き受けることが財政ファイナンスと定義されています。

日本は直接国から引き受けていないので、財政ファイナンスではないと言っています。

けれども1回銀行などがワンタッチして、その後日銀が買うことになっているので、何が違うんだという説明で、やはり難しい。

この矛盾というのも時間が経つごとに拡大していく。

ここについては、やはり注視する必要があります。

当面はこれ以上日銀は金利上げたくない。

実際に上げる必要性もそんなにない。

しかしテールリスクには注意すべき。

株式市場に関しては、今景気が悪化しているので、来年は厳しい環境が続くと思います。

ただ長期的に見れば、金利も下がって、やがて景気が回復して、株価も全体として伸びやすくなっていく環境が数年のうちに醸成されていくというのがメインシナリオであります。

この内容はYouTubeで動画による解説も行っています。

動画での解説が最も早く公開されますので、いち早く情報を得たい方はぜひチャンネル登録をお願いします!

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す