大塚家具(8186)は、約2年前に創業者の大塚勝久氏と娘の久美子氏が経営方針を巡って対立し、壮絶な委任状合戦を繰り広げた結果、久美子氏が「勝利」しました。しかし、話はこれで終わりではありません。これからが傾きかけた大塚家具が復活できるかどうかの正念場です。

新体制最初の決算は過去最悪

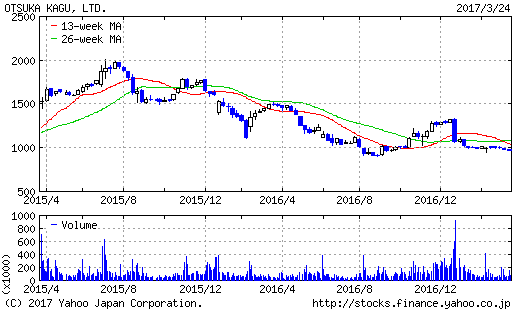

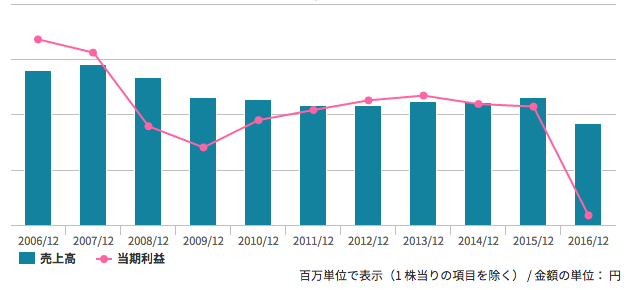

2016年12月期は「久美子体制」での最初の本決算となりました。その結果は45億円の最終損失と、過去最悪の業績となってしまいました。売上高も580億円から460億円にまで減少し、ますます厳しい状況に陥っています。それに伴い、株価も右肩下がりを続けています。

久美子社長もこの状況を黙って見ているわけではありません。3月10日には新たな体制における「経営ビジョン」を発表しました。そこでは、「専門店・小型店による多店舗展開」などが掲げられ、これまで見えにくかった新戦略が少しずつ明らかになっています。

この方針に賛同してか、「ひふみ投信」のレオス・キャピタルワークスや、米国のバリュー系ファンドであるブランデスが発行済株式の5%以上を取得し、大量保有報告書を提出しています。

お家騒動時の委任状争奪戦で、久美子氏が配当をそれまでの2倍に上げることを約束したため、配当利回りは8%を超える並外れた水準になっています。投資家にとってはありがたいですが、赤字の会社がこれだけの配当を払うのは財務的には相当大変でしょう。

騒動前から大塚家具は斜陽だった

そもそもお家騒動の発端になったのは、大塚家具の経営が斜陽になっていたからです。勝久氏は、立て直しのために一度は退社して独立していた久美子氏を呼び戻した結果、両者のあつれきが生まれてしまったのです。

(出典)みんなの株式

久美子氏の初年度は散々な業績でしたが、それまでの経緯を見ると勝久氏が残っていたとしてもジリ貧の状況には変わらなかったでしょう。

大塚家具が苦しい状況に陥っているのは、消費者の属性や競合他社の状況が大きく変化したからです。一昔前は家具の値段が高いのは当たり前だったため、大塚家具は豊富な品揃えと当時は珍しかったメーカー直接仕入れによる相対的な低価格で消費者の歓心を得ました。

しかし、ニトリやイケアなど、自社で製造し安い価格で販売する競合が現れると、中間層の消費者はそちらへ流れました。安くてそこそこのものが手に入るため、彼らは無理に高い家具を買わなくても良くなったのです。

中間層の顧客を一気に失った大塚家具は、そのままでは立ち行かないことは目に見えています。同じように自社製造を行ってガチンコで戦う気がないのなら、少なくとも違う土俵で勝負しなければなりません。

久美子氏の打ち出した「専門店・小型店」という構想は、ニトリやイケアとは軸をずらして戦うことの意思表明と考えられます。正解かどうかは結果が出ないと分かりませんが、生き残るための一つの選択肢であることは間違いありません。

この方向性は決して売上を大きく伸ばせるものではないでしょう。ボリュームゾーンを諦めた戦い方です。それでも、売上を犠牲にして利益が伸びるのであれば、企業の戦い方として間違っているものではありません。

立て直すにはリストラを実行できるかが鍵

しかし、この会社の財務状況を見ると、なかなかそうも行きそうにありません。

実は、大塚家具の原価率は5割弱と、ニトリと遜色ないのですが、問題は販売管理費です。店舗の賃借料や人件費で構成される販売管理費は、ニトリが4割弱なのに対し、大塚家具は6割にも上ります。これがそのまま利益の差となって表れます。

大塚家具は500億円の売上に対し、300億円が販売管理費です。つまり、商品をいくら頑張って売っても、販売管理費で利益が帳消しになってしまうのです。

この分析からわかるように、大塚家具にまず必要なのは店舗面積の縮小と人員のリストラです。これは縮小均衡ということではなく、マーケットの実態に即した「最適化」です。今のままではどちらも無駄を持て余してしまっています。

小型店化はその一つの方向性でしょう。提案サービスはこれまで以上に充実させるということですが、そのためにむやみに広い売り場は必要ありません。販売員も小さな売り場なら数人いれば十分です。

しかし、人員のリストラは久美子氏にとって最大の難関でしょう。お家騒動があり、一部の社員の士気は低下していることが考えられます。そこでリストラをしようものなら、大反発が起こり、経営が立ち行かなくなってしまうでしょう。この舵取りは非常に難しいと言えます。

大塚家具が再び安定した利益を出せるようになるためには、客観的に見てリストラは不可欠です。これができない以上、同社の業績を立ち直すのは難しいでしょう。もちろん、同社の株式の購入を推奨することもできません。

逆に、久美子氏の努力によりリストラが断行できる状況になれば今後に期待が持てます。今は期待で投資することなく、それが実行に移されるのをじっと待ちたいと思います。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す