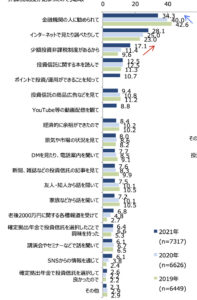

資産形成を行う中で投資信託を利用している方が多いと思います。近年はネット証券が普及しオンライン上で購入する機会が増えたかと思いますが、投資信託協会のアンケートによると投資信託の興味・関心・購入のきっかけは「金融機関の人に勧められて」が3年連続1位となっています。

出典 投資信託協会

では販売員である金融機関の人間は、どんな事を考えているか、何を思ってお客様と接しているのでしょうか?また良い販売員の見極め方も記載していますのでぜひご覧ください。

(私と上司、お客様との会話を中心に構成しています。ぜひ肩の力を抜いてお楽しみください。)

投資信託販売の裏側

登場人物紹介

佐々木:3年目、銀行勤務の投資信託販売員。やや強引な営業で売上を伸ばしている。同僚の串間と営業成績を競っている。

お客様A:佐々木のメインのお客様。退職金の運用に困っているため佐々木に相談。投資の経験、知識はほとんど無い。

上司・本部の偉い人:常に上からのプレッシャーを受けている。自店の営業成績が悪いと給料が下がるため、部下の売上向上が至上命題。

準備編 朝礼・販売準備編

朝礼

上司「佐々木ィ!今日の予定を共有してくれ!!」

佐々木「今日は13時よりA様と面談の予約があります。場所は店頭窓口、ファンドA、ファンドB、ファンドCいずれかを200万円獲得予定です」

上司「OK!絶対取ってこいよ!では昨日の獲得報告、串間よろしく」

串間「昨日ファンドDを300万円獲得しました。退職金の高額入金があったお客様へ電話連絡を行い、アポ取りをしました。ファンドDの〜という特徴を気に入っていただき購入となりました」

社員たち「パチパチパチ👏」

朝礼後

プルルル…..ガチャ

上司「はい、営業店の上司です。」

本部の偉い人「おう、上司。今期営業成績やばいぞ?大丈夫なのか?」

上司「はい、すみません…これこれこういう施策を行っています」

本部の偉い人「頼むぞ。目標到達していない店、お前のとこだけだからな」

上司「はい…(もうやれることは全てやってるよ…)」

低金利時代に入り、銀行などの金融機関は利ザヤで稼ぐことが難しくなりました。この影響で金融機関の利益は利ザヤから投資信託など、運用商品の販売で得られる手数料収入が中心となっています。皆さんのお察しの通り、金融機関の人間にもノルマ(柔らかい言い方なら目標)があります。

よって一般社員は上司からお尻を叩かれ、その上司は本部の人間からプレッシャーをかけられ、本部の人間は役員、役員は…となるようにトップダウンで投資信託の営業管理が行われています。

そのため営業店の上司は毎日部下の接客・販売予定を確認し、売上が出た事例は朝礼で共有。もしも目標未達の場合は本部からの営業指導や講習などが行われています。

(営業指導とは、投資信託の勉強会と目標到達までの具体的施策の報告会。大抵は天文学的数値目標が課されている。さらに業後に開催されるためなんとしても避けたい会。)

余談ですがiDeCoやNISAは1人1契約しかできません。よって年数を重ねるごとにパイが少なくなる中で、前年の売上を超えろ、と言われているのです。お尻を叩いても埃も出ないような状況になっていきます。

そんな中でも一般社員はしっかりと販売実績を残せるように準備に力を入れます。お客様とお会いする前に資産状況やリスク資産の運用経験などをチェックします。投資信託を販売する場合、日本・外国・アクティブ・インデックス・バランスそれぞれ候補となるファンドをピックアップした上でお客様にお会いしています。

また企業によって差がありますが、販売実績と給与は比例します。悲しいことですが手数料の高い金融商品を売った方が評価される金融機関もあるようです。多くの金融機関が販売する商品にはバイアスがかかっていることを認識しましょう。

接客偏

佐々木「A様、今日は御来店ありがとうございます。前回のお話を参考にファンドA、ファンドB、ファンドCがピッタリだと思いますがいかがでしょうか?」

お客様A「うーん、もう一回説明してもらえる?それぞれどんな特徴があるの?」

〜佐々木説明中〜

お客様A「ファンドAがいいけど少し怖いわ…」

佐々木「では一緒に定期預金を預けていただくのはいかがでしょうか?ファンドAなどの投資信託は元本割れのリスクがあります。

リスクヘッジとして金利上乗せの定期預金を契約しておくと安心ですよ。」

お客様A「ではファンドAを100万円、定期預金を100万円、契約しようかしら」

佐々木「ありがとうございます!では事務手続きを行います。」

お客様A「時間ないから急いでやってね」

〜30分後〜

佐々木「以上で手続き終了となます。(急かすから慌てちゃったけど大丈夫かな…)」

お客様A「はい、ありがとう(長すぎるわよ)」

実際の販売の現場ではどのような事が行われているのでしょうか?

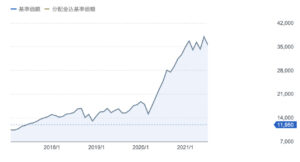

基本的にはファンドの特徴や過去のパフォーマンスの話が多くなります。そしてセールストークで利用しやすい投資信託はテーマ型投資信託です。世間の話題になっていることからお客様も「なんとなく良いだろう」という先入観が存在し、実際に基準価額も上昇しているケースが多いのです。

フィンテックが台頭していた2017年からコロナショック前にかけては右肩上がりでしたが、フィンテックが当たり前になっている現在では下落を続けています。

話題性があるため購入しやすいですが、ブームが終われば目も当てられなくなってしまいます。

話題性があるときは伸びるが…↓

ブームが終われば下落が止まらない

出典:Yahoo!ファイナンス

また多くの金融機関では投資信託と定期預金を同時に契約すると定期預金の金利上乗せ、などセット商品を取り揃えています。

セールストークとしては「投資信託は元本割れのリスクがあります。リスクヘッジとして金利上乗せの定期預金を契約しておくと安心ですよ」と述べるでしょう。

しかし、その本質はリスクヘッジではありません。金融機関はある狙いを持ってセット商品を販売しています。

この定期預金が1年後どのように扱われるのかは、次章アフターフォロー編で解説します。

アフターフォロー編

佐々木「ふぅ〜今日も売上を上げた。あとは戻って事務手続きだな….」

〜帰社後〜

佐々木「やべっ!!ここ印鑑ないじゃん!これじゃあ明日の買付に間に合わない!今から印鑑もわらなきゃ!」

佐々木「A様、すみません…捺印を失念した書類がありました…今から伺ってもよろしいでしょうか…」

お客様A「え〜〜、全く何やってるのよ!今もう自宅にいるのよ!」

佐々木「承知しました。差し支えなければ自宅まで伺います..」

〜1年後〜

プルルル…..ガチャ

お客様A「はい、Aです。」

佐々木「A様、お世話になっております。1年前にファンドAのお手伝いをさせていただいた佐々木です。

実は一年前に購入いただいた定期預金の満期が来ます。このままでは金利上乗せのない低金利の定期預金に戻ってしまうのでもう一度ご提案させてください。」

お客様A「え、どんな話されるの?」

佐々木「1年間のパフォーマンスの振り返りと、新商品のスペシャルファンドXの紹介もさせていただければ… ◯月◯日のご都合はいかがでしょうか?」

お客様A「しょうがないわね…」

〜◯月◯日〜

佐々木「…以上のように以前購入いただいたファンドAは現在10%のマイナスです。しかしまだ1年ですからもう少し長期的に保有し続けるのはいかがでしょうか?」

お客様A「うーん、佐々木さんがそういうなら… 今後はどうしたらいいかしら?」

佐々木「では満期を迎える定期預金を一度解約して、スペシャルファンドXで運用してみるのはいかがでしょうか?」

お客様A「うーんどうしよう。今マイナスだから少し怖いわ…」

佐々木「では普通預金の一部を再度、金利上乗せの定期預金で運用されるのはいかがでしょうか?一年前と同じように元本割れのリスクヘッジになりますよ。」

お客様A「そうね…じゃあ少しだけ…」

〜数年後〜

お客様A「佐々木さんのセールスで300万円近くの投資信託を運用する事になったわ…結果40%の含み損ね…そういえば最近、連絡がないけどパフォーマンスはどうなのかしら?電話で確認してみましょう」

プルルル…..ガチャ

お客様A「もしもし、佐々木さんにいらっしゃるかしら?」

串間「恐れ入ります、佐々木は先月異動となりまして…」

お客様A「えーーーっ!!私の投資信託どうなるの!」

投資信託を購入した後も販売員との関係は続きます。

対面販売のデメリットとして、時間のかかる事務手続きが挙げられます。

しかも購入後に金融機関側のミスで書類をもらい忘れた、印鑑が足りなかった、などのマイナスのアフターフォローが必要になるケースがあります。

(私自身、エピソードのように必要書類の預かり漏れ・機械操作を間違えて1からやり直し…などお客様にご迷惑をおかけしたことがあります…)

また販売員によって最も差が出るのは購入後です。釣った魚に餌をやらない、ダメ男のような販売員が一定数存在します。

なぜならアフターフォローを行ったところで販売実績に直接影響しないためです。お客様を営業成績の一部としか考えていない人に多い特徴です。

一方で定期的に相場状況や投資信託のパフォーマンスを報告してくれる販売員は、連絡のマメさから相場ニュースのチェックを欠かさない、几帳面さも感じられます。

投資の原則は自己判断自己責任ですが、やはり販売員からの定期連絡がくると安心するものです。金融機関の窓口で投資信託を購入する際はアフターフォローを行える販売員か否かを見極めたいものです。

しかし、ダメ男系販売員でも契約から1年(定期預金の満期)が近くなる頃、電話を入れます。内容は「もう一度会ってくれませんか?」というものです。会う理由の口実となるのが投資信託の元本割れリスクのヘッジとして購入した定期預金なのです。

「金利上乗せのない低金利の定期預金に戻ってしまう」ことを理由に

元々定期預金として運用していた資金を投資信託へ

同時にヘッジ目的で新規資金で金利上乗せ定期預金に…という仕組みです。

(ちなみに証券会社のQUOカードプレゼント付き国債キャンペーンも同じ狙いです。国債の償還日が近づくと営業の連絡がきます。)

結果的に毎年同じ時期に販売員との面談の時間が生まれます。形式上は顧客の同意の上で金融商品の販売を行っていますが、毎年付き合いでリスク資産を購入すると、ポートフォリオのバランスが崩れてしまう場合も想定されます。

さらにその後は担当変更が行われるでしょう。金融機関は同じ販売員が同じお客様を長い間担当する事はリスクと捉えています。そのため金融機関の人事異動は頻繁に行われるのです。結果的に担当者が変わって対応が悪くなった、という事も考えられます。

対面販売の「カモ」にならない方法

いかがでしたでしょうか?これまでのエピソードは悪い例を考えましたが、対面販売のカモにならない方法をお伝えします。主に直接販売員と会った時に参考にしてください。

まず良い販売員を見極める方法をお伝えします。

提案された商品を販売員が本気で理解しているかを見極める言葉があります。

それは「あなたはこの商品を自分で運用していますか?」です。

販売員自らのお金を使っているか否かによって、信頼性と販売員の理解度に大きな差が出るのです。自らの身銭を使って運用することで初めて商品としっかり向き合うことができるのです。

さらにファンドの説明内容にも差が出ます。基本的にはファンドの特徴や過去のパフォーマンスの話が多くなりますが、目論見書やデータベースに乗っている情報のみを伝える販売員はレベルが高いとは言えません。

ファンドがどのようなストーリーを想定して利益を上げようとしているか、ファンドマネージャーの考えていることは何か、などを伝えられる販売員はファンドの特徴を深く理解していると思います。

対面販売にメリットはある?

対面販売の営業を受けるメリットはあるのでしょうか?

そもそもネットを使えない、ネット証券では不安があるという方は対面販売を利用する他ありません。ネットを使うことができない前提で考えると

・投資情報収集・検索の手間が省ける(販売員の技量による)

・証券会社の場合IPOの抽選が優先される場合がある(しかし特別な情報です、と謳って複雑な仕組債などの紹介を受けるケースもある)

・メインバンクの場合セット商品を購入する事で住宅ローンなどの金利が優遇されるケースがある

・その販売員が知っている、他の顧客の動向なども聞ける(守秘義務があるためあまり期待できない)

こういったメリットが挙げられます。

これらを踏まえて、対面販売は必要なのでしょうか?

私は時間・金銭コストを考えると利用するメリットは少ないように感じます。

どういうことかというと、私たちは、時間のかかる事務手続きに販売手数料を払っていると理解できます。(金融機関としては営業にお金をかけている、と理解できますね。)

なぜなら同じ金融機関・同じ投資信託でも、対面であれば手数料あり、インターネットバンキングなら手数料なしという設定になっているケースがあるためです。

(そもそも楽天証券やSBI証券で投資信託を購入すると販売手数料は無料)

対面で販売員と話す機会がある場合は、販売員から投資信託の情報のみ取得して、ネット証券で購入すると賢いのかもしれません。同じ投資信託をネット証券で購入できないかを検討すると良いでしょう。

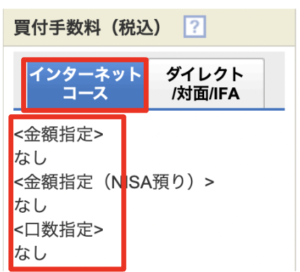

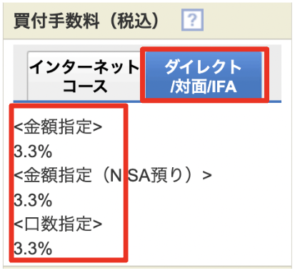

例:三井住友銀行 販売上位ランキング第3位 インベスコ世界厳選株式オープン<為替ヘッジなし>(毎月決算型)

出典:SBI証券

同じ投資信託でもインターネットで購入すれば3.3%安く購入できる。三井住友銀行の対面販売では3.3%の購入手数料設定

まとめ

今回は投資信託販売の裏側を準備・販売・アフターフォローの観点でお話ししました。

結論、ネット証券を使える方であれば、メリットはほとんどありません。時間コストと金銭コストがメリットを上回ると感じます。

(そもそも現役世代の方は金融機関の人間と会う時間がありません。)

生身の人間からの情報をじゃないと信用できない、という方もいらっしゃるかもしれませんが、残念ながら金融機関の販売員は運用のプロではなく販売のプロです。

あなたから多くの資金を得るように上司や本部からお尻を叩かれています。

基本的には自分で調べる、バイアスのかかっていない知人へ質問してみるなどして知識を深める事が良いでしょう。

どうしても対面で購入したい方は

・ファンドがどのようなストーリーを想定して利益を上げようとしているか、ファンドマネージャーの考えていることは何かを伝える事ができるか

・提案商品を運用しているか

これらの特徴があるかを見極めましょう。

つばめ投資顧問では個別株式の相談だけではなく、投資信託全般や家計収支の向上に向けたアドバイスなども行っています。

実際に会員の方からも

「魅力的な、面白い投資信託はありますか?」という質問を受け、この記事に載っていないファンドを紹介しています。

もしよろしければ、当社のサービスも一度ご覧になってください。

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す