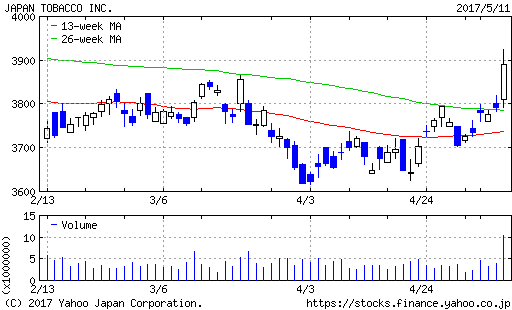

昨日、4月1日付の有料会員向けレポートで推奨したJT(2914)の売却を推奨しました。推奨時からの上昇率は7.6%でした。売却の理由は、純粋に目標株価に近づいたからです。

約1ヶ月の保有期間としては上々の結果だと思います。高止まりする市場で割安な銘柄を見つけるのが困難になっている中で、JTのような大型・安定銘柄の下落を見つけてこつこつ稼ぐのも戦略の1つでしょう。

このような銘柄は、なかなか上昇しなくても安心して保有できます。配当水準が高いことも重要な要素です(推奨時の配当利回りは3.87%)。

もっとも、バリュー株投資の本丸は、本質的な価値より大幅に割安な価格で取引されている銘柄を購入し、大きな上昇を目指すものです。資金効率を考えると、より割安な銘柄に投資した方が良いでしょう。JTのケースは資金に余裕のある人の投資戦略です。

以下では推奨時のレポートを公開します。

日本たばこ産業(2914)

目標株価:4,000円(乖離率 10.6%)

割安度:★☆☆ 成長性:★★☆ 安定性:★★★

【株式指標(2017年3月31日)】

| 株価 | 3,618円 | PER | 18.0倍 |

| 時価総額 | 7兆2,360億円 | 配当利回り | 3.87% |

【投資のポイント】

- JT(2914)は世界第3位のたばこメーカー。海外企業の大型買収を成功させ、国営事業からグローバル企業へと発展。

- たばこは規制産業で寡占市場、価格弾力性が高く市場成長力もある非常に魅力的な事業。ここまでの条件が揃う事業はめったに見つけられない。

- 安定したキャッシュフローを裏付けとした配当利回り3.87%はそれだけでも非常に魅力的な水準。株価が下がるごとに買い増したい銘柄。

【銘柄詳細】

日本たばこ産業(JT)(2914)は、世界第3位のシェアを誇るたばこメーカーです。外資企業に市場を解放していない中国を除くと、フィリップ・モリスとブリティッシュ・アメリカン・タバコ、インペリアルの4社で世界市場の3分の2を支配します。

1985年に民営化されてから日本を中心に展開してきましたが、近年はM&Aを駆使した大胆なグローバル展開に乗り出しています。1999年にRJRナビスコから米国以外のたばこ事業を買収、2007年には英国のたばこ会社・ギャラハーを買収しました。

海外の大型買収で失敗する会社が少なくない中、JTは他社のお手本と言われるほど成功しています。買収後の経営手法が優れていたことや、何より得意分野のたばこに絞ったことが成功要因と考えられます。その結果、現在では売上・利益ともに海外が国内を上回ります。

「たばこ」というと、喫煙者数が減少し、衰退産業のようなイメージがあると思います。実際に、日本はもちろん、世界全体で見てもたばこの販売数量は減少しています。先進国ではその傾向がより顕著です。

しかし、そこだけを見るとたばこ事業の魅力を見失います。たばこは多くの国で規制に守られている上、世界的な競争環境もすでに寡占状態です。大部分のヘビースモーカーは価格を上げても必ず買うので、黙っていても利益を確保できるのです。

税金もたばこ会社にとっては追い風です。たばこ税は、税率を上げても批判を受けにくいものですから、政府は困ったら増税します。すると、たばこ会社はそれに便乗して商品の値上げを行い、利幅を確保するのです。

地域的な拡がりも見逃せません。先進国では喫煙者が減少していますが、新興国では所得水準が上昇するに連れて、たばこの需要が増える傾向が明らかです。近年は、人口の多いトルコやインドネシアでの需要が拡大しており、各社ともに買収なども絡めながら進出を続けています。

規制産業で寡占市場、価格弾力性が高く市場成長力もある。これだけの条件が揃う事業もなかなかありません。日本だけでは厳しかったでしょうが、JTは海外に進出することでとても魅力的な市場を手に入れたのです。

私がJTを推奨するもう一つの理由は株主還元です。上記のように、たばこ事業は放っておいてもジャブジャブお金が湧いてくる事業です。それが、安定した配当を続ける裏付けとなっているのです。

今期(2017年12月期)まで13期連続の増配が予想されています。配当利回りは3.87%です。安定したキャッシュフローのある会社でこの水準は、株価が大幅に上昇しなかったとしても非常に魅力的と言えるでしょう。

もちろん、リスクがないわけではありません。各国でたばこに対する規制が強化され、大幅な増税や販売規制が行われれば利益は減少するでしょう。しかし、たばこ税はどこの国の政府にとっても「おいしい」ものですから、それを実行しにくい理由にもなります。

昨年度は、JTの主要市場であるロシア・ルーブルや英・ポンド安の影響もあり減収減益となりましたが、数量ベースでは確実に伸びています。長い目で見れば買収効果も出てくるため、最高益の水準は見えてくるでしょう。

したがって、純利益5,000億円、過去の水準に倣ったPER16倍となる4,000円を目標株価に設定し、推奨銘柄としてフォローします。

ここ数ヶ月の株価下落は、成長鈍化への懸念です。確かに大規模な海外企業買収は難しくなっていますが、新興国では経済発展に伴う安定成長が期待できるでしょう。キャッシュフローも安定しているため、株価が下がったタイミングで買い増したい銘柄です。

(補論)加熱式たばこブームの影響

たばこ業界では「加熱式たばこ」が大きなブームとなっています。その火付け役となったのが、フィリップ・モリスの「iQOS(アイコス)」です。すでに300万台を売り上げ、品薄状態から手に入れるのが難しくなっています。

アイコスのブームを見て、ライバルのJTとブリティッシュ・アメリカン・タバコ(BAT)も追随し、それぞれ「プルームテック」「glo(グロー)」という加熱式たばこを発売しました。JTのプルームテックは、今年の6月から東京で本格的に販売されるようです。

加熱式たばこは、電気でたばこの葉を加熱し、その成分を吸うものです。煙をほぼ発生させず、主成分であるニコチンを摂取できます。煙が出ないことから、本人や周囲に対する有害物質を出さないことが最大のメリットです。研究によると、たばこに含まれる有害物質の9割を削減できるということです。

一時期話題となった類似商品に「電子たばこ」がありますが、これは香り成分などを含んだ液体を吸うもので、煙は全く発しないものの、法律によりニコチンを含有させることはできません。(ニコチンは医薬品に該当するため。)

たばこの依存性の正体はニコチンであるため、加熱式たばこではそれを摂取できることがブームの要因となったと考えられます。吸った感じも紙巻たばこと遜色なく、匂いや喉への影響などのマイナス面がないことから、より吸いやすく感じる人もいるようです。

たばこは「健康に悪い」「周りに迷惑がかかる」という理由で、ここ20年における国内の喫煙率は低下の一途をたどりました。しかし、これらのデメリットが解消されれば、減り続けていた需要にストップをかけられるかもしれないのです。それどころか、ブームに乗ればさらに拡大する可能性もあります。

フィリップ・モリスは、加熱式たばこのブームを受け、将来的に紙巻たばこの生産から撤退することを表明しています。今週の報道では紙巻たばこの値上げを財務省に申請したということで、加熱式たばこ一本化への本気度が感じられます。

【参考】「フィリップ モリス」紙巻きたばこから撤退表明(テレビ朝日)

それでは、加熱式たばこのブームがたばこ会社の経営にどのような影響を与えるのでしょうか。

私は、すぐには大きく変わらないと考えます。加熱式たばこの生産コストが紙巻たばこよりも大幅に低いのであれば革新的ですが、どうやらその可能性は高くなさそうです。採算を取るために市場を拡大させることが先決でしょう。

実は、JTはその点有利な立場にあります。加熱式たばこは、現段階で世界売上の98%を日本が占めます。そのため、日本市場を制した会社からより有利な条件で世界進出することができるのです。

JTの国内シェアは約6割と圧倒的です。商品開発ではフィリップ・モリスにおくれを取っていますが、高い市場シェアにものを言わせてなるべく早く追いつき、できれば品質においても上回ることが求められます。今年の夏以降、日本では熾烈な加熱式たばこ競争が繰り広げられるでしょう。

加熱式たばこのブームは、暗いイメージのあったたばこ業界のイメージを変え、再び成長産業へと生まれ変わらせる可能性があるのです。

しかし、そうは言ってもバリュー株投資に過度の期待は禁物です。ブームは一過性のものかもしれませんし、世界的な規制強化の流れは加熱式たばこでも変わらないかもしれません。

もし加熱式たばこが一時的なブームに終わってしまっても、JTは新興国をはじめとするグローバル展開がものを言い、今後も安定したキャッシュフローを産み続けるでしょう。そのベースがあるからこそ、まだ不透明な加熱式たばこのブームにも期待していいと考えます。

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『企業分析による長期投資マスター講座』第一章

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本>プライバシーポリシー(個人情報保護方針)に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

倒産の恐れが、ほとんど無い企業で、

底値の買い増しにふさわしい株式かと

共感しました。配当利回りと、価格から

日産自動車も注目しています。

中村様

コメントありがとうございます。

日産も面白い銘柄ですね。

今後ともよろしくお願いします。

JTは取引証券会社から勧められたのですが、理由は高配当ということのみでした。煙草のイメージの暗さに深く考えもせず断りましたが、栫井様のレポートを読み、考えの浅はかさを痛感しました。アメリカの株高も7年になり、慎重さが必要なこれからと思っていますが、バリュー株投資はリスクが低く、貴重な情報となりそうで勉強させていただきます。

大上様

コメントありがとうございます。

そう言っていただけて光栄です。

何卒よろしくお願い申し上げます。