投資家であれば誰もが夢見る配当所得生活。

その高配当株の代名詞となる企業が日本たばこ産業(2914)です。

出典:株探

ここ数ヶ月、株価変動が激しく、配当利回りも日々変化しています。高配当株に興味あるあなたなら、本当に投資しても良いものなのか?たばこって衰退産業じゃないの?大丈夫?といった疑問を持たれているでしょう。

この記事ではJTの事業と注意すべきリスクを分析しました!JTが少しでも気になる方、必見です…!

目次

安定業績と高配当が特徴

主戦場は日本ではない

JTはタバコの製造・販売を行っている企業です。現在世界3位の規模を誇り、販売数量上位10ブランドのうち3ブランド(Winston、Mild Seven、Camel)を製造・販売しています。

主な事業は大きく4つです。

- 海外たばこ

- 国内たばこ

- 医療

- 加工食品

海外たばこが利益の70%を稼ぎ残りの約30%を国内たばこが稼いでいます。

出典:2021年12月期 有価証券報告書より作成

意外にもグローバル企業であることがわかりますね。

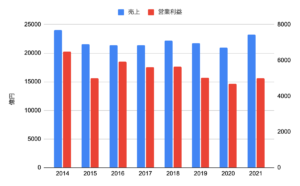

業績推移は大きな変動がありません。非常に安定的な業績です。

出典:各年度有価証券報告書より作成

配当還元に全力

配当金は右肩上がりで増加しています。

出典:IRバンクより作成

JTの配当政策のポイントは大きく2点です。

- 配当性向75%(±5%)

- 事業投資による成長と株主還元のバランスを重視

一般的な配当性向の水準(30%程度)と比較して配当性向の目標が高いことが特徴と言えます。

また経営理念として「4Sモデル」を挙げています。

4Sとは「お客様・株主・従業員・社会の満足度を高めていく」事です。顧客の次に株主がきている辺りに、配当による株主還元を重要視している姿勢が伺えます。

どうやって安定した業績を残せる企業へと成長したのでしょうか?その歴史を見てみましょう。

JTの歴史

旧専売公社・民営化後の失敗

成り立ちは日本専売公社、つまり国営企業が前身です。その後、たばこ輸入自由化の煽りを受けて1985に設立したのがJTです。民間企業となったJTは、日本のたばこ産業の衰退を察知し事業多角化を行うも、ほとんど失敗してしまいます。

飲料事業で桃の天然水をヒットさせましたが、後が続かず撤退。その他にもバーガーキングの経営なども行っていますが、いずれも失敗しています。

海外M&Aで成長

一方で大成功した戦略がM&Aです。

2007年 初の大規模M&Aを行います。当時世界5位のイギリスのギャラハーを1兆7300億円で買収しました。

当時の海外売上高は7.4%(1998年)と低いことから大きな舵転換が行われたのです。

その後もM&Aを続け、現在では利益の70%が海外たばこによるものです。

なぜここまで成長できたのかというと、独自のM&Aプロセスを持っているからです。JTは投資銀行やコンサルを使わず、基本的に自社内で投資判断を行います。現地企業の情報収集やシナジーの検討も自社で行い、投信銀行のみが知る情報がある場合に活用する程度です。企業独自のノウハウを活かしたからこそ成長したのです。

先進国は伸び悩み、新興国は伸びる

ここからは本業であるタバコの実情を確認します。

まずは先進国です。先進国は経済成長が頭打ちであること、増税と規制の強化、人口構造の変化によってたばこの総需要は減少傾向です。

一方で新興国は全く逆です。中東・アフリカは経済成長と人口増加によって需要が拡大しています。さらに所得の増加に伴って需要が高級路線に切り替わり、JTの商品と需要が合致しつつあります。

JTのM&Aはこの流れを見越したものとなっているのです。

2017年にフィリピン・インドネシア・エチオピア・ロシア・バングラデシュなどの新興国のたばこ企業を買収しました。その翌年2018年、自社製のたばこの売上は不調となりますが、M&Aによる売上が不調分を上回り海外たばこ事業は増収増益となります。

先進国の需要減少を、新興国で補っているとても良い事例です。

先進国(日本)のたばこ事業の特徴

一方で長期的な視点で考える場合、「新興国もやがて先進国みたいになるのでは?」と疑問を抱くかもしれません。

そこで参考になる事例が国内たばこ事業の動向です。

私たちの肌感でもわかりますが、日本におけるたばこの需要は減少しています。

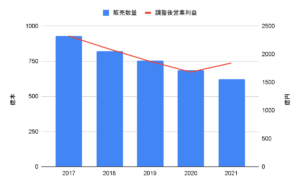

ここ5年国内たばこ事業は右肩下がりです。

しかし最新の2021年に注目してください。販売数が減少しているにも関わらず、営業利益は増加しています。

理由はたばこの単価が上昇したためです。過去も増税の度に値上げを行うなど、非常に価格転嫁がしやすいビジネスなのです。

| 年 | 内容 | JTの影響 |

| 1997年 | 消費税3%→5% | 一部銘柄を1箱10円値上げ |

| 2014年 | 消費税5%→8% | 一部銘柄を除き1を箱10〜20円値上げ |

| 2019年 | 消費税8%→10% | 一部銘柄を1箱10円値上げ |

出典:2021年12月期 有価証券報告書より作成

あくまで私の考えですが、先進国の需要が落ちる・新興国が先進国化する・M&Aが頭打ちになるなどの業績悪化の可能性に対し、価格転嫁で対応すると考えます。

需要が落ちても売上を維持する、安定的な業績が今後も続く可能性が高いと考えます。

リスクはないか

JTに投資する際の3つのリスクを考えます。

- たばこ規制

- のれん

- ロシア

たばこ規制

日本では今のところ大きな問題はないように感じます。有価証券報告書にも政府との対話を行いながら合理的な事が記載されていますから、現在はさほど大きなリスクには感じません。(そもそも政府はJTの大株主であり、JTからの配当やたばこ税は貴重な収入源となっています。)

しかし、諸外国ではそうはいきません。海外に目を向けると不正製造たばこが問題になっています。世論の風当たりの強さもあり、JTが進出している北米やヨーロッパ、各新興国で規制が強化された場合はJTにとって大きなリスクとなります。

のれん

のれんとは、M&Aにおいて買収された企業の時価純資産価額と実際の買収価額の差のことです。この差額であるのれんは資産として認識されます。JTは数多くのM&Aを行っていますから、22年3月期第三四半期決算によると資産の約40%がのれんで占められています。

JTが採用しているIFRSでは買収した事業が計画通りに進まなかった場合、のれんを一気に償却する必要があります。この場合減損損失が発生し業績に悪影響を及ぼす可能性があります。一方でこの償却は直接キャッシュフローに影響する訳ではありません。直接的な配当への影響は少ないと考えます。

ロシア

2023年2月現在、最も注意すべきリスクはロシアとJTの関係性です。

ロシア市場は売上の10%、調整後営業利益の21%を占めます。ロシア国内での市場シェアは36.8%と非常に有効な市場です。

一時は事業売却報道もありましたが現在は「制裁措置遵守しながら、事業を継続」する方針です。ひとまずは落ち着きましたが今後もロシアの動向は目が離せません。

もし仮にロシア情勢が悪化し、事業撤退が実現した場合は業績に悪影響を与えます。

調整後営業利益の21%が消失する訳ですから、配当性向を一定にするなら20%前後の減配が想定されます。

配当は継続するか?

ここまでをまとめます。

- 独自のM&Aプロセスを活かして成長してきた

- 海外では新興国で需要が上昇傾向。総合的に需要減少も業績は安定

- 日本のたばこ需要は下落傾向だが、単価の上昇などが作用し売上は持ち堪えている

- 現状、最大のリスクはロシア情勢

ここからは私の意見ですが、たばこへの需要減退やロシアリスクはあるものの、JTの業績は今後も安定して推移することを想定します。何より、たばこは各国において寡占事業であり、大きな投資も不要であることからキャッシュフローが安定します。したがって、配当の継続性は高いと考えて良いでしょう。

しかしながら、リスクが全くないわけでもありません。確かに言えるのは、有望なM&Aの投資先がない限り、ここから大きく成長するわけではないということです。したがって、長期的なキャピタルゲインを望む銘柄ではないことは確かですし、ロシア等のリスクを考えると、ここだけに投資することは安心感を欠きます。

もし万が一が起きた時のリスクに備えるため、高配当株を買うにしても、1銘柄ではなく複数の銘柄に分散することを私からはおすすめします。

今後、高配当銘柄の分析を公開します。それらと組み合わせながらポートフォリオを考えましょう。(公開記事を逃さないようにメールマガジンの登録をお忘れなくお願いします)

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す