日本銀行の次期総裁に、経済学者の植田和男氏が就任する見込みとなっています。

この人事が日銀や日本経済、株式市場にどう影響するか考えてみたいと思います。

どんな人?植田和男氏

植田氏の主な経歴はこちらです。

政策としては、偏っている部分は無く、学者らしい”理論派”であると言われています。

よって、植田氏のパーソナリティが日銀の政策に与える影響は少ないと考えられます。

今後の日銀の動きを見る上で重要なことは、今の日銀が置かれている状況を冷静に分析することということになります。

金融緩和は終了するか?金利の行方

市場の焦点としては、金融緩和の継続か終了か、終了するとしたらどう終了させるのか、ということになります。

黒田総裁の下で『イールドカーブ・コントロール』が行われてきましたが、昨年の12月に10年の国債利回りを±0.25%から±0.5%まで幅を広げました。実質的には上限を引き上げた形となります。

イールドカーブ・コントロールとは…

2016年9月の日銀金融政策決定会合で日銀が新たに導入した政策枠組み「長短金利操作付き量的・質的金融緩和」の柱のひとつ。

2016年1月から始めた短期金利のマイナス金利政策に加え、10年物国債の金利が概ねゼロ%程度で推移するように買入れを行うことで短期から長期までの金利全体の動きをコントロールすること。

日銀は指定する利回りで国債買入れを行う指値オペレーションを新たに導入するとともに、固定金利の資金供給オペレーションの期間を1年から10年に延長することによりイールドカーブ・コントロールを推進する。野村証券用語解説集より引用

その結果、それまで0.25%に張り付いていた金利が0.5%のところになっています。

黒田総裁から植田氏に代わることでさらに上がるのではないかとも見られています。

また、これまで続けてきた量的緩和や短期金利のマイナス金利は終了するのか、すなわちアベノミクスの継続か、終了か、というところに焦点が集まっています。

アベノミクスは成功した?

そもそもなぜ日銀は金融緩和を行う必要があったのでしょうか。

黒田総裁の就任当時、日本はデフレ・スパイラルに陥っていて物の値段が下がり、経済が縮小してしまう危機にありました。

また、円高によって輸出の多い製造業は苦しい状況でした。

そこから脱却しようとした政策がアベノミクスというわけです。

物価上昇率2%は達成したか

アベノミクスの結果はどうでしょうか。

最も意識している物価指数が、アベノミクスによって一時はインフレ率が目標の2%を超えました。

しかし、長続きはせず、0~1%のあたりで推移し、コロナショックではマイナスにまで落ち込みました。

ところが、足元ではみなさんが実感しているように物価が上昇していて、インフレ率は2%を超え、3%というところまできました。

目標は達せられたので金融緩和は終了で良いのではないかという動きもありますが、直近の物価上昇は金融緩和の効果ではなく、原油高や円安の影響が大きいです。

その原材料高や円安は落ち着いて、インフレ率も下がってくると思われるので、”安定的な物価上昇率2%”という目標の達成はまだ遠いのではないかと私は考えています。

金融緩和をいますぐ止めるとは考え難いです。

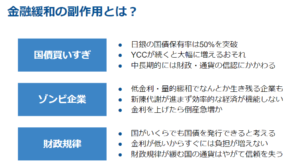

金融緩和の副作用

金融緩和を続けることには副作用もあります。

このように金融緩和には副作用もあるので、どこかでは終わらせなければならないというのが基本的な考え方です。

出口戦略はどうなる?

いつかは出口戦略を取らなければなれないのも事実です。

それがいつなのか。植田新総裁の就任後なのか、黒田総裁の退任直前なのか。

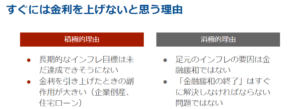

私の見立てでは、日銀は

すぐには金利を上げない

と思います。

金融緩和を続けるリスクも確かにありますが、それは直ちに解決しなくてはいけないような喫緊の課題ではなく、どちらかというと長期的な課題ということになります。

したがって、植田新総裁としては、出口戦略を急ぐことに何もメリットが無いのです。

少しずつ対策を打ちながら市場とコミュニケーションをとっていくものと思われます。

今後、世界的に経済が悪化するとなるとますます金利を上げにくくなるのではないでしょうか。

株式市場への影響

今、株価が大きく上がっているのは三菱UFJフィナンシャル・グループに代表される「銀行株」です。

一番の理由は金利の上昇期待です。

金利が上昇すると基本的に銀行は収益が増えます。

黒田総裁がイールドカーブ・コントロールの変動幅を拡大させた時から株価が上がっています。

先述の通り、私は金利はすぐには上がらないと考えているので、銀行株の株価が上がって配当利回りが3%台という”並”の水準になっている今が「売り時」だと思います。

YouTubeでも解説しております。

株式投資に関する情報を発信しています!チャンネル登録もぜひお願いします!

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す