今回はPBR1倍割れの企業に注目してみたいと思います。

PBRが1倍を割っているということは、株式価値が解散価値を下回っている=割安と捉えられていますが、なんと日本市場の約半数の企業はPBRが1倍を割っている、つまり、企業が純資産以上の価値を生み出さないと考えられているのです。

東証も危機感があるようで、1月30日の『市場区分の見直しに関するフォローアップ会議の論点整理』において、”全上場会社の約半数がPBR1倍割れの状況にメスを入れない限り意味が無く”と、かなり力強い言い方をしています。

これにより、日本企業に注目が集まっていて、PBR1倍割れという状況が解消されるならば、これまで”成長性が無い”ということで手を出しづらかった外国人投資家も入ってくるのではないかと言われています。

実際、多くの外国人投資家は日本株が割安なのは分かっていて、あとは経営陣が前を向いて改革に進めるかどうかだという見方をしています。

ということで今回は、経営が改善されることによってPBR1倍割れから評価が回復する可能性を持った銘柄を3つ絞り出してみました。

ぜひ参考にしてください。

日産自動車

一つ目は日産自動車です。

PBRは0.4倍とかなり低いです。

これはどちらかと言うと復活銘柄ということになります。

自動車業界全体が低評価な中で、直近のゴーン氏の問題もあり、一層株価が下がってきました。

しかし、『脱ゴーン』の改革を進めています。

元々、日本の自動車メーカーの中では現時点で最も電気自動車に力を入れていました。

リーフに加えて、SUVの「アリア」や軽自動車の「サクラ」など、自動車業界の評価も高く、販売も好調のようです。

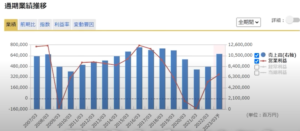

業績を見てみますと、現時点で最悪期からは回復したと見えますが、まだ以前の水準までは戻っていない状況です。

日産の面白いところは、直近でルノーとの提携を解消したところです。

ルノーに株の43%を持たれていたのを15%にまで減らすとしています。

ルノー側からするとすぐに株を売ると損をしてしまうので高いところで売りたい、日産にとってはルノーには早く株を売ってほしい、ということで、日産の経営陣には株価を上げるモチベーションが働いていると見られます。

株価を上げることで、ルノーから脱却できるということです。

目下、半導体不足で苦しんでいますが、電気自動車が海外でも評価されるようになれば面白いことになるのではないかと思います。

とにかく、かつての株価を取り戻せるかというところに期待が集まっています。

住友林業

次は住友林業です。

PBRは0.8倍、PERで6.7倍、配当利回りは4.87%あります。

他の住宅メーカーもPER・PBR共に低い状況ですが、住友林業はそれ以上に低いです。

住友林業の特徴は、日本よりも海外(特にアメリカ)で利益を伸ばしているというところです。

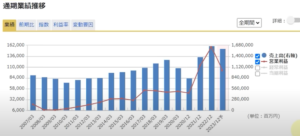

業績を見ると、2021年頃から一気に伸びています。

要因としては、アメリカでコロナ後に金利が下がり住宅需要が高まって、円安も相まったバブル的な追い風で業績が一気に伸びました。

リーマンショックの時にアメリカの木造住宅メーカーをたくさん安く買っていて、それが育ってきた面もあります。

収益性の低い日本ではなく、海外で効率よく利益を出すという動きは良いと思います。

目下ではバブル的な伸びは一服するように思えますが、今後も海外で業績を伸ばすようになると、現在のPER0.82倍よりも高く評価されてもよいと思います。

旭化成

三つ目は今回の本命である旭化成です。

PBR0.73倍、PER18.7倍と、PERはそうでもないですが、PBR的には割安感があります。

総合化学メーカーですが、多角的にバランスの取れた会社です。

私が旭化成を評価している理由は、中期経営計画の中身がしっかりしているところです。

収益性を高めることを意識した改革を推し進めるという強い意志が感じられます。

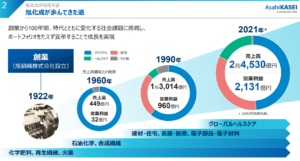

これまでも様々な事業に展開してきましたが、その動きを今も続けています。

日本企業は化学製品に強みを持っているものの、収益性が低いものも含まれていてトータルの収益性が上がってこないパターンが多いところ、旭化成は収益性を上げることに注力し、そのためなら事業売却も辞さないと言っています。

化学関係の事業は景気に左右される部分も多く、景気の先行きが不安視されている足元では旭化成の株価がすぐに上がるというわけではありませんが、資本効率が上がり高収益化してくると、外国人投資家から改めて評価されるのではないかと思います。

もちろん、本格的に投資しようとするならもっと精査する必要がありますが、興味深い企業です。

YouTubeでは、スクリーニングのやり方も含めてさらに詳しく解説しています。

チャンネル登録もぜひお願いします!

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す