Amazonの株価が上昇を続けています。バフェットですら、Amazonへ投資しなかったことを「失敗だった」と言うほどです。この記事では、Amazonがなぜ伸びたのか、そしてまだ伸びるのかどうかを考えます。

利益なき株価の高騰

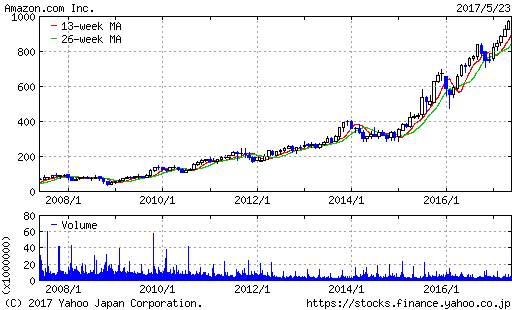

Amazonの株価は、2006年末から現在までの約10年で24倍になりました。年率換算で37%の伸びです。長期チャートを見ると、順調に業績を伸ばしてきたように見えます。

ところが、PERは180倍という非常に高い数字になります。普通に考えればバブルと呼べる水準です。もしかしたら、Amazonの上昇はただのバブルなのではないかという懸念が頭をよぎります。

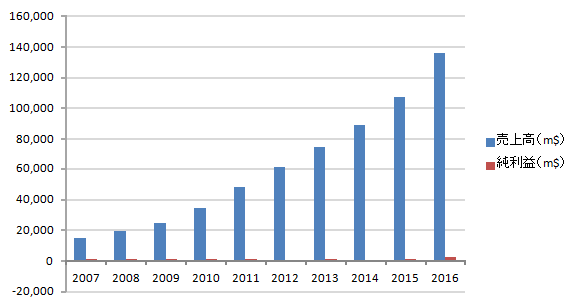

実は、Amazonはこれまでほとんど利益を出していないのです。上場したての新興企業ならともかく、時価総額4500億ドル(約50兆円)にもなる企業としては異例中の異例です。もちろん、配当も行っていません。

売上高は順調に伸びていますが、それが全く利益に反映されていないのです。これは何を意味しているのでしょうか。

Amazonこそ成長企業のお手本

一つの仮説としては、競争環境が激化し、いくら売っても利益が出なくなっている可能性があります。

しかし、粗利益は順調に伸びていて、それどころか粗利益率は上昇しています。これは事業の収益力が高まっていることを意味し、競争激化ではこのようなことは起こりません。

粗利益が増加しているのに営業利益や純利益が伸びないとしたら、販売管理費に要因があります。Amazonの売上高に占める販売管理費の比率は上昇を続け、2016年には3割にのぼりました。これで粗利益のほとんどがなくなってしまう計算です。

販売管理費の中で特に伸びているのが、マーケティング費用と研究開発費です。最近ではテレビでAmazonのCMを見かけることも多くなってきました。

これがどういうことかと言うと、既に世界シェアトップ級を誇っているにもかかわらず、なおどんどんお金を注ぎ込んで競合他社を蹴り落とし、シェアを拡大しにかかっているのです。

シェアの拡大にこれだけお金をつぎ込めるのには理由があります。それはインターネット通販市場の世界的な拡大です。先進国・新興国を問わず、世界はインターネット消費に夢中になり、市場規模は拡大を続けています。この流れはまだまだとどまりそうにありません。

Amazonで販売されている商品は、当初は書籍やCDでしたが、今では小売店に売られている物ならほぼ何でも買えてしまいます。「市場」と「商品ラインナップ」の拡大で、売上高は10年で10倍近くにまで増加しました。

無限にも思える成長性に対する期待が、利益なき高値を支えているのです。

拡大を続ける大きな市場で勝ちパターンを見つけ、そこに集中投資を続けることは、成長企業のお手本と言えるでしょう。

10年前に買えたか

多くの投資家はバフェットと同じように、Amazonの株を買わなかったことを後悔しているでしょう。10年前にも既にトップクラスのシェアを誇り、インターネットをする人なら知らない人はいないほどの知名度がありました。

しかし、改めて10年前の年次報告書を読み返すと、少なくとも私は買えなかっただろうと考えます。

10年前は書籍やCDの販売が中心の「インターネットの本屋さん」にすぎませんでした。確かに規模は大きく、それなりの地位を確立していましたが、誰でも模倣できるビジネスモデルのため競争が激しく、今のようなマーケティングや投資の費用がなくても利益が出ていなかったからです。

当時もPERは100倍にのぼり、株価の動きが非常に激しい「危険な銘柄」として、他のインターネット銘柄と同じようにしか見えなかったでしょう。果たしてこの銘柄を10年以上持ち続けた人がどれだけいるでしょうか。

成長を確信するには、いくら財務諸表を読んでも難しいでしょう。見るべきは経営者のビジョンです。過去の業績ではなく、将来どうしていきたいかを明確に語り、それを実行できるかどうかを判断するしか投資家にできることはありません。

もし、経営者のビジョンに共感できたとしても、本当にそれが実行できるかどうかを判断できる人は世の中でほんの一握りでしょう。多くの新興企業の経営者は壮大な夢を語りますが、多くは何も実現できずに平凡な会社に落ち着きます。

成長企業への投資は裏付けが乏しく、リスクを小さくしたい投資家にとっては手を出しにくい存在です。それでも投資したいと考えるなら、共感できる経営者を見つけ、その人が語っていることが実現するまでその動向を追い続ける根気が必要でしょう。

今買うべきか

ここまで上昇したAmazonは、まだ買い時なのでしょうか。

PER180倍はそのまま受け取るべきではありません。まだ先行投資が続いていて、利益は実力を大幅に下回っているからです。マーケティングや研究開発費を減らせばすぐにでも利益を出せるでしょう。

インターネット通販の拡大はまだ続くでしょうし、商品ライナップも拡充の余地があります。また、Amazonはいまや世界最大のクラウドシステム業者でもあり、AWS(Amazon Web Service)は利益面における同社の稼ぎ頭となっています。

しかし、そこまで考えてもまだ指標面では割高です。投資家はさらなる成長を株価に織り込んでいます。

こうなると、確実性を重視するバリュー株投資としてはお手上げです。株価が本質的な価値よりも割安であるという裏付けがないからです。

価値の裏付けが見える傑出した投資家も存在するでしょうし、さらなる株価の伸びを否定するものでは全くありません。私に言えることは、これからどうなるかは、少なくとも私にはわからないということです。

バリュー株投資としての可能性があるとすれば、それは経営者が交代する時かもしれません。アップルは、カリスマ経営者の交代により「普通の会社」になることで、さらに大きく株価を伸ばしました。

https://tsubame104.com/2016/06/24/%E3%82%BD%E3%83%95%E3%83%88%E3%83%90%E3%83%B3%E3%82%AF%E3%81%AE%E9%80%80%E4%BB%BB%E5%8A%87%E3%81%AB%E8%A6%8B%E3%82%8B%E3%82%AB%E3%83%AA%E3%82%B9%E3%83%9E%E7%B5%8C%E5%96%B6%E8%80%85%E3%81%AE%E5%BE%8C/

今は私の理解できない将来の成長期待と株価水準の会社ですが、落ち着いて「普通の会社」になれば本当の価値を理解できる可能性があります。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す