今回はファストファッション最王手のファーストリテイリング(ユニクロ)を紹介します。この文を読んでいるあなたも、今着ている服のうち1つはユニクロの商品が含まれているのではないでしょうか?ユニクロのコンセプトであるLife Wearの通り、私たちはユニクロ無しでは生活できないでしょう。

なぜ、ユニクロはここまで我々の生活に根付いたのか、どんな強みがあるのか、成長ドライバーは何か、経営分析を行います。

目次

ユニクロ無しでは生活できない

ファーストリテイリングはユニクロ・GUを運営する世界的なアパレル小売企業です。いわゆるSPA(製造小売業)に分類され、商品の製造から、消費者への販売まで全てを運営する企業です。

業績は直近10年間を見ても売上・利益ともに右肩上がりです。コロナ禍で業績は下降しましたが、すでに回復しています。今期23年8月期決算では売上と営業利益で過去最高を更新予定です。

出典:各年度有価証券報告書より作成

ファーストリテイリングの主な事業は4つです。直近で人気の商品と共に確認しましょう。

- 国内ユニクロ事業:ヒートテック・エアリズム・感動パンツ、ジャケット

- 海外ユニクロ事業:カシミヤ・メリノセーター

- GU事業:ヘビーウェイトスウェット

- グローバルブランド事業:セオリーの各種商品

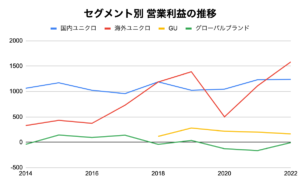

最も主軸となるのは国内ユニクロ事業です。各事業の業績推移を見てみると10年にわたり安定的な収益を上げています。

一方で成長しているのが海外ユニクロ事業です。2018年ごろから海外が国内に追いつき始め、2022年8月決算では国内を抜きトップとなりました。

出典:各年度有価証券報告書より作成

特に日本の利益が安定している理由はLife Wearのコンセプトが日本人に定着しているからであると考えます。

Life Wearとは、「世界中のあらゆる人の日常を快適にする究極の普段着を作る」ことです。

夏のエアリズム、冬のヒートテックは日本人にとって必需品と言って良いでしょう。冗談のような話ですが、毎年「去年買ったヒートテックどこいった?」となり、毎年同じ時期に同じ商品を買う人も少なくないのではないでしょうか。もはや洗剤や食品と同じレベルの生活必需品のような立ち位置だと考えます。

なぜユニクロはこのレベルまで私たちに浸透したのでしょうか?

計算され尽くした、商品開発・生産・在庫管理・マーケティング

ユニクロが私たちの生活に浸透した理由は単に「良い商品を作っているから」ではありません。

正確に言えば「顧客ニーズを収集し良い商品を開発。コストを抑えて適切な価格で販売。在庫を抱え過ぎないようにしながらも、欠品はしないように管理しているから」です。

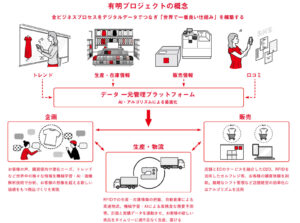

このユニクロの活動を象徴しているのが2017年から始まった「有明プロジェクト」です。

柳井正社長の「無駄な物を作らない・売らない・運ばない」「顧客の要望が全て商品になり、その商品が顧客の期待を上回り、すぐ届くようにする」を実現するプロジェクトと言って良いでしょう。

有明プロジェクトは5つの軸から成り立っています。(内容を一部簡略化して説明しています)

- 顧客と直接繋がり、双方向に情報発信を行うーアプリを使用し顧客ニーズを収集

- 集めた声を商品化・商品を情報化ー年間50に及ぶ新商品開発

- 求めるものを”必要”なタイミング・量・数・輸送販売を行うーAI、アルゴリズムを駆使して最適な生産と在庫管理を行う

- いつでも・どこでも便利で楽しい購買体験ー店舗とECの融合。セルフレジやユニクロペイの導入

- 全社員の連動ー全社情報の一元管理

あなたもユニクロのセルフレジやアプリを使用した注文など、ストレスが無い買い物をしたことがあるのではないでしょうか?

期間限定コラボなどの人気の商品を除いてですが、在庫切れもほとんど見たことがありません。以下のスライドが示すとおり有明プロジェクトの重要なポイントはデジタルを中心とした開発・生産・管理・マーケティングを行うという事です。

出典:ファーストリテイリングの飛躍を支える世界最高の「仕組み」を作るIT集団

日本の各企業がデジタル活用を挙げていますがファーストリテイリングほど解像度が高いIT戦略は珍しいと感じます。

データとAIに基づいた経営が上手くいっているからこそ、私たちは毎年ヒートテックを購入できるのです。

日本のアパレル業界では敵無しのファーストリテイリングですが、今後の改善すべき点や成長ドライバーもあります。まずは改善すべき点、ユニクロのEC(電子商取引、ネットショッピング)を考えていきます。

ECへの対応が遅れている?ZARAとの比較

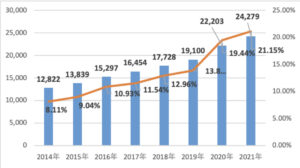

日本のアパレルEC市場規模は拡大しています。同時にEC化率(売上高に占めるオンライン購入の割合)も右肩上がりで伸びています。2021年、アパレルのEC化率は21.15%に到達しました。

出典:経済産業省 デジタル取引環境整備事業報告書 青:市場規模 オレンジ:EC化

ユニクロのEC化率は22年8月時点で約20%ですから、日本の市場平均と同じレベルです。

しかし、グローバル企業の競合各社と比較するとユニクロのECはやや遅れています。

- 業界1位 ZARA EC化率 22年時点 27%

- 業界2位 H&M EC化率 21年時点 28%

- 業界3位 ユニクロ EC化率 22年時点 20%

なぜ遅れが出ているのでしょうか?今回は業界1位のZARAと比較します。根本的にはビジネスモデルの差がEC化率の差となっているのです。

| ユニクロ | ZARA | |

| コンセプト | 普段着 | トレンド重視 |

| 価格 | 超低価格 | 低価格 |

| 生産方式 | アジアで安く | スペインでスピード重視 |

| 輸送(コスト) | 船便(安い) | 空便(高い) |

| 出店 | 都会から田舎まで

ロードサイド店舗あり |

人が集まる繁華街

ロードサイド店舗なし |

| 特徴 | トレンドに左右されない

ベーシックアイテム |

週2で世界へ新商品を届ける |

ZARAはロードサイド店舗を出店しない方針です。一方ユニクロは、コンビニのように出店することで、多くの人の手の届く戦略です。つまり、ユニクロは必ずしもECに頼らずとも需要を獲得できる、とも考えられます。

それでもユニクロは売上高に占めるECの割合を30%にする、という目標を掲げています。(最新23年8月期1Qでは約20%)

なぜECを促進する必要があるのでしょうか?

顧客視点では「服が欲しいけど店舗に行く時間がない・わざわざ行くのも面倒、広告(インフルエンサー)を見て即買いたい、店員に話しかけれたくない、アルゴリズムに提案されるのが良い」というニーズがあり、極め付けはコロナ禍でネットショッピングが身近になりました。

一方企業視点では「余分な在庫を抱えない、輸送コストの軽減に繋がる、EC経由で顧客情報を獲得できる」などのメリットがあります。

これらを考えると基本的にはEC促進は非常に重要です。

しかし、そもそもあなたはネットで服を買うことに少なからず抵抗があるのではないでしょうか?

アパレルのECについて調査を進めると、日本人はECでサイズや色味の失敗が怖いと感じやすいことがわかりました。

一方で海外は失敗することが前提で、返品の文化が根付いており、日本人とは感覚が違う部分があるようです。

つまり、ECを軸にすると海外の方が開拓余地があるのではないか?と考えます。

海外を開拓することで成長する

ユニクロの海外展開は大きく4地域に分かれています。

- グレーターチャイナ(中国・香港・台湾)

- 東南アジア/オセアニア(シンガポール・タイ・オーストラリアなど)

- 北米

- 欧州

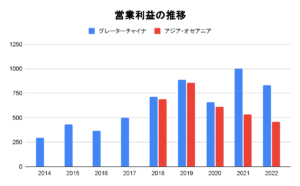

22年8月期には「苦戦していた北米・欧州で継続的な黒字を計上できる体制が整った」と記載されています。北米と欧州の具体的な数値は公開されていないため、グレーターチャイナと東南アジアを中心に業績を見てみましょう。

グラフの赤棒、アジア・オセアニアはコロナの業績悪化から抜け出せていない事を考えると海外ユニクロ事業を支えるのはグレートチャイナ地域となりそうです。

では、中国地域でECを軸に成長できるのでしょうか?

私は成長する可能性は高いと考えます。

中国出身の知人曰く、中国人はほとんどの人がECを使うとのこと。返品無料ですぐ届くため、使わない理由はない、と言っていました。

また、中国でECが定着している根拠となるとなるのがSHEINです。中国で設立された通販サイトですが、若者を中心にヒットしています。CHEINはユニクロやZARAと違い販売店を持たず、通販に特化しています。(展示店をオープンした際は大人気だったようです)

SHEINは配送のスピード感に強みがあります。

SHEINを日本で使用したとしても、中国から1週間前後で届く配送ネットワークを持っています。

ユニクロも同様にITを活かした販売・輸送網が得意ですから、中国においてユニクロの品質やブランド力を浸透できれば、更なる成長を期待できると考えます。

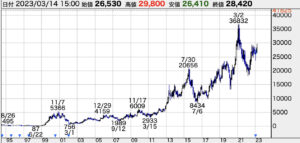

ファーストリテイリングへ投資する魅力は?

最後に株価の推移を見てみましょう。

出典:株探

企業の成長と共に株価は伸びてきました。23年3月現在のPERは約38倍と、割安感があるとは言い難いでしょう。しかしながら、成長が期待されている銘柄のほとんどがPER30倍以上の高水準であることも事実です。ファーストリテイリングが素晴らしい会社であることは間違いありませんから期待されて当然のPERとも考えられます。

では今からファーストリテイリングを買うべきでしょうか?

日本の安定した業績に支えられ、海外の成長余力もあることが魅力です。ECを軸としてグレートチャイナ地域を本命の成長ドライバーとして、北米・欧州にもユニクロブランドが定着した場合、更なる成長が期待されます。

目先の話、昨年12月に中国はゼロコロナ政策を解除し今後の購買活動の回復が期待される局面です。オセアニア地域はコロナからの回復が遅い印象がありましたが、最新23年8月期1Qでは計画を上回る大幅な増収増益を達成した、とあります。

総合的なファンダメンタルズの観点から見ても優良企業であることは間違いありません。EC戦略が奏功し、海外がしっかりと成長するようなら今からでも十分に期待できる状況と言えます。一単元の株価が高く、個人投資家が単元で保有する事は難しいかもしれませんが、単元未満株等も使用しながら、ポートフォリオの一部に組み入れても良いのではないでしょうか。

今後も企業分析を行っていきますので、一緒に投資知識を増やしましょう!新規記事を忘れないようにメルマガ登録をお願いします。

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す