今回は、世界的な製薬企業である武田薬品工業を分析してみます。武田薬品工業は、安定したイメージを持つ製薬会社の代表格であり、10年以上減配しない株主還元を実現しています。

しかしこの配当は今後も維持されるのでしょうか?また、製薬業界に潜む経営リスクはあるのでしょうか?

今回は、武田薬品工業の企業分析を通じて、これらの疑問に答えていきます。

買収で急成長

武田薬品工業は日本トップのグローバル製薬会社です。

現在は医療用医薬品に特化したBtoB企業であり、消費者向けの医薬品は販売していません。(2020年アリナミンやベンザブロックを生産していた武田コンシューマーヘルスケアは米国企業へ譲渡)

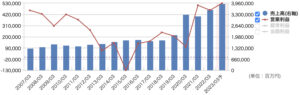

直近3年は売上・利益共に右肩上がりで着実な成長を遂げています。

出典:マネックス証券

売上を支えているのは、潰瘍性大腸炎の治療薬「エンティビオ」です。2022年3月期において、この薬だけで5,218億円の売上を稼ぎ出し、業界では「ブロックバスター」と呼ばれる新薬となっています。エンティビオは、従来の医療を覆すほどの高い効能を持ち、他を圧倒するシェアを誇ることで知られ、潰瘍腫瘍性大腸炎の治療において独占的なシェアを持っています。

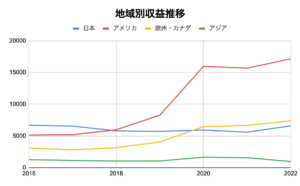

また武田は、日本に拠点を置きながら、海外売上が80%を超えています。

2018年を境に、日本の売上をアメリカが追い越した背景には、アイルランドの製薬会社、シャイアーの買収がありました。この買収は6兆8,000億円という規模で、ソフトバンクグループのアームHD3兆円を追い抜いて日本史上最大の買収となりました。

出典:各年度決算短信より作成

武田のシャイアー買収の狙いは創薬力の強化と市場の拡大です。

安定しているイメージの製薬会社ですが、10年前の武田の有価証券報告書を見ると現在の売れ筋の医薬品の名前はほとんど見当たりません。

つまり新薬を作り続け新たな収益源を創造する必要があるのです。理由は特許切れの問題があるためです。エンティビオのような画期的な薬でも、特許が切れた後はジェネリック医薬品などの後発医薬品が参入し、収益性が落ちてしまいます。

一方でリスクを排除するために新薬を開発しますが、その新薬開発が失敗すると製薬会社にとっては大きなダメージとなります。

つまり製薬業界は安定したイメージがありますが、製薬業界はギャンブル性の高い業界なのです。そのギャンブル性を排除するためにシャイアーに代表される買収などを行い、会社規模を大きくして研究開発費を拡大させるのです。

シャイアーは希少疾患に強みがあり、そのノウハウと患者・行政との接点が武田にとってのメリットと判断し買収に至りました。結果的に武田は買収前世界第19位の売上でしたが、現在ではトップ10入りする規模に成長しました。

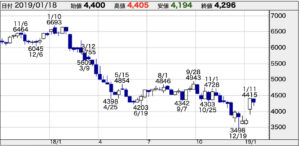

一方でこの買収は大きな不安を生みました。一言で言えば高すぎたのです。

買収のダメージを本業でカバーする

武田がシャイアーを買収した際、純有利子負債が買収前の8,000億円から5兆9,000億円まで膨張しました。これは、買収のための借入に加えて、シャイアーが抱えていた債務を引き継いだことが原因とされます。この財務不安が、成長期待を上回り、2018年の買収報道中には株価が下落し続けました。

出典:株探

この財務危機とも言える状況で武田は「選択と集中」を行いました。一般向け医薬品を生産する武田コンシューマーヘルスケアを2420億円で売却。さらにドライアイ治療薬シードラを5500億円で売却しました。

さらに、特に2020年以降、業績が好調です。一見コロナ特需か?と考えますが、IR資料には武田は慢性疾患や生命を脅かす疾患に対するものが多くコロナの影響はそこまで多くないと記載されています。つまり一時的要因で業績が伸びた訳ではない、と解釈できます。

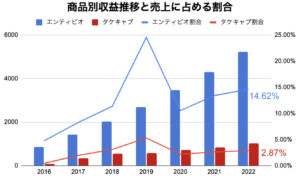

この好調を支えるのがエンティビオやタケキャブなどの消化器系疾患の医薬品です。

エンティビオとタケキャブの2022年収益は2016年と比較しそれぞれ6倍、12倍と急成長しています。特にエンティビオは2016年全体の売上に占める割合は4.7%でしたが、2022年においては約15%と、主力医薬品に成長しました。

出典:各年度決算短信より作成

本業が好調な場合、現金も潤沢です。2020年から2022年にかけて、フリーキャッシュフローはプラス1兆円前後で推移しています。その結果、2022年3月の、純有利子負債は約4兆4,000億円です。ピークから3年で、約1兆円の返済を行いました。

また、最近の2023年3月期における有利子負債の返済予定額は、当初は3,000億円でしたが、2,000億円の追加返済を行い、財務面での不安を解消するために注力しています。

買収当初は期待よりも不安が上回っていましたが、本業に注力し、選択と集中を行うことで着実に成長していると考えます。

武田に投資するリスクと魅力

以上を踏まえて武田薬品工業に投資するリスクと魅力を考えます。

ここまで説明した通り、最大のリスクは財務リスクです。

有利子負債の負担が重く、利益を圧迫している事実は認識すべきでしょう。

そして企業買収によって多大なのれんも抱えています。2022年3月の決算では、資産の約33%がのれんで構成されています。武田が採用している会計基準はIFRSですから、毎年の償却はありませんが、もし買収先企業の収益性が悪化した場合、減損処理が行われ、急激に財務状況が悪くなる可能性もあります。

そして、もう一つが特許切れのリスクです。特許が切れると、他社が同じ製品を製造して販売できるようになり、市場には競合他社が参入する可能性があります。これにより、既存の製品の売り上げや利益が減少することがあります。

武田の場合はエンティビオの特許切れが26年5月、タケキャブが2031年8月です。エンティビオの特許切れが近いですがクリストフ・ウェバー社長は32年以前の新規参入の可能性は低い、という見解を示しています。その理由は製剤、用法用量、製造法など、エンティビオのさまざまな側面にかかる特許を取得しており、それらの特許は米国において2032年に満了する予定です。2032年以前に販売を試みる後発医薬品は、全ての関連特許の侵害の可能性、もしくはそれら特許の法的な有効性の確認が必要であるため、とされています。

これらの状況を踏まえ2030年までに次なる主力薬品を作れるかが勝負所だと考えます。

そして投資の魅力は配当金です。シャイアー社を買収しても、コロナのリスクが高まった時も、10年に渡り一株あたり180円の配当金を維持しています。

しかし配当性向は高くなっています。2022年の配当性向は122%であり、過去10年のうち6度、100%を超えています。合理的に考えると企業としては株主還元よりも財務を立て直す方が優先順位が高いでしょう。

しかし、配当政策では年間配当180円の確立された配当方針を維持する方針ですから信じてみるのも良いと思います。

武田は、これら財務リスクと配当の懸念をカバーするために本業をしっかりと行っており、23年2月に今期業績予想を上方修正するなど、目先の業績は好調です。

現在、武田薬品の主力製品であるエンティビオとタケキャブの特許切れのタイミングは2030年頃であり、それまでの間は、収益を持続的に上げることができる見通しがあると考えられます。社長のインタビューにもあるように主力医薬品に自信を持っているため、武田薬品は2030年までに売上収益5兆円を達成できると予想されています。(23年3月期の収益予想は約4兆円)

今後数年にわたり返済を続け、既存に変わる新薬開発やM&Aを継続すればその先の成長も期待できるのではないでしょうか?

いかがでしたでしょうか?今後も企業分析のレポートを発行していきます!次のレポートも見逃さないようにメールマガジンの登録をお願いします!

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

前回の特別キャンペーンに申し込んだらどういう訳か弾かれました。69歳という年齢が問題になりましたか?5月からは70歳になります。理由を教えて下さい。

井上様

ご心配をおかけし、申し訳ございません。

弊社は、年齢等の要因で入会を却下することはございません。

確認させていただいたところ、井上様のお申し込みが確認できました。

折り返しのメールが迷惑メールに分類されてしまった可能性があります。

もし、入会をご希望でしたら、以下のお問い合わせよりご連絡頂けますと幸いです。

何卒よろしくお願い申し上げます。

https://tsubame104.com/%e3%81%8a%e5%95%8f%e3%81%84%e5%90%88%e3%82%8f%e3%81%9b