クレディ・スイスが次のリーマン・ブラザーズなのではないかと言われています。

なぜそう言われるのかを解説するとともに、クレディ・スイス危機が株式市場にどのような影響を与えるのか考えてみたいと思います。

クレディ・スイスの現状

まずは現在クレディ・スイスがどのような状況に置かれているか整理しましょう。

株価はこの6ヶ月でなんと64%も下落しています。

もっと長期で見てもずっと右肩下がりで、高いところからすると10分の1以下になってしまっています。

単に業績が悪いということではなく、『CDS(クレジット・デフォルト・スワップ)』という企業の債務不履行をカバーする保証料が上がっている状況です。

このことで、クレディ・スイスが破綻してしまうのではないかという懸念が急激に高まっているのです。

なぜこのような現状に陥ってしまったかというと、一つの引き金となったのは、SVB(シリコンバレー銀行)の経営破綻です。

クレディ・スイスには元々懸念がくすぶっていたところに、SVBの破綻によってその懸念が再燃したというところです。

このような状況の中で、クレディ・スイスの筆頭株主である中東の銀行のCEOが「クレディ・スイスには追加出資しない」という発言をし、いよいよクレディ・スイスは危ないのではないかという雰囲気を助長しました。

クレディ・スイスとは?

まずはクレディ・スイスがどんな会社なのか見てみましょう。

沿革

- 1856年、スイスに設立された金融コングロマリット

- 【富裕層向け業務】【投資銀行業務】【資産運用業務】から成り立つ

- 1988年、米投資銀行ファースト・ボストンを買収

- 近年では特に投資銀行業務に注力

スイスの金融機関というと、”資産を守る”ことを大事にする傾向が強いですが、クレディ・スイスはアメリカの投資銀行を買収したこともあって、大きな利益を得るためにかなりリスキーなことも行っていたようです。

クレディ・スイスの「やらかし」

- 2020年2月:銀行が私立探偵を雇って元役員を秘密裏に内偵していたというスキャンダルが発覚し、ティージャン・ティアムCEOが退任に追い込まれる。

- 2021年3月:グリーンシル・キャピタルとアルケゴス・キャピタル・マネジメントの破綻により、巨額の損失が発生する。

- 2021年4月:長期(2011~21年)会長の座にあったウルス・ローナー氏が退任する。同行を離れる意図については前年に公表していた。

- 2021年10月:モザンビークの汚職事件、いわゆる「マグロ債」詐欺に関連して4億7500万ドルの罰金が科される。

- 2022年1月:アントニオ・オルタ・オソリオ会長が、テニスの英ウィンブルドン選手権を現地観戦した際に新型コロナウイルス感染拡大防止の隔離規制に違反したとして辞任に追い込まれる。

- 2022年2月:「スイス・シークレット」と呼ばれるリーク事件で、内部告発者により1万8千件に上る顧客口座の詳細がメディアに流出する。

- 2022年6月:ブルガリアの麻薬密輸組織に関連して、マネーローンダリングによりスイス大手銀行として初めて刑事上の有罪判決を受ける。

- 2022年7月:トーマス・ゴットシュタインCEOが退任を迫られ、ウルリッヒ・ケルナー氏が後任に就任する。

- 2022年10月:ケルナーCEOとレーマン会長が9千人の人員削減と40億フランの増資を発表する。

このように、ハイリスクな投資の失敗やガバナンスの問題、スキャンダルまで、様々な問題を引き起こしてきました。

年間収支も安定せず、直近ではリーマンショックに次ぐほどの赤字となっています。

かねてより、倫理やリスクを度外視したビジネスを行っていた側面があり、『SVB破綻』という金融ショック的なことが起きた今、連鎖的に不安が広がることにもうなずけます。

財務危機懸念に対する反論

- SVBとは異なり、直ちに資金不足に陥っているわけではない

- スイス国立銀行が7兆円の流動性供給を発表(3/16)

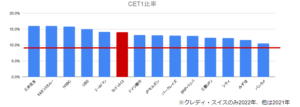

- 自己資本比率(CET1)は14.1%と高水準

お金自体は持っていないわけではなく、国としても簡単に潰させるわけにはいかない規模の会社であり、自己資本比率も高水準であるということで、心配は無いのではないかという意見もあります。

しかし、この自己資本比率の算出式には「信用取引」のリスクが反映されていないこともあり、数字として直接的に意味のあるものではないとも考えられます。

クレディ・スイスの”ヤバさ”

これまで触れてきたように、クレディ・スイスの取引は、ヘッジファンドや反社会的な組織とも行われていて、相対取引であったり信用取引であったりと、財務諸表や開示資料からは読み取ることができないリスクを抱えていた可能性があります。

今、金利の上昇で金融の情勢が大きく変わってきていて、貸出相手が破綻してしまうことも考えられます。

そうなると、貸し倒れなどで巨額の損失が発生してしまうことになります。

これがクレディ・スイスのみの問題であればそこまで大きなリスクとは言えないのですが、例えばクレディ・スイスが幹事会社となって他の金融機関との取引をまとめていたとしたら、クレディ・スイスに連なる金融機関に同様のリスクが生じてきていてもおかしくありません。

つまり、これは金融機関全体の問題、システミック・リスクになってしまっている恐れがあるのです。

2021年3月にはアルケゴス・キャピタルが破綻していて、その時にもクレディ・スイスは巨額の損失を計上しました。

実はこの時に、ゴールドマン・サックスやモルガン・スタンレーも同じような取引を行っていて、この2社は損失が発生する前にうまく売り逃げられていたに過ぎません。

クレディ・スイスに限った問題ではないということをご理解いただきたいです。

まとめ

- 自己利益を優先した取引によってリスクが蓄積

- 市場からは「何かヤバい取引があるのでは」と疑念

- SVB破綻により懸念が再燃

- 中銀の措置により急場は逃れるも、不透明な取引懸念は残る

- 取引の内容次第では、金融機関全体に波及するおそれ

YouTubeでも解説しています。

速報性はYouTubeが最も高くなっておりますので、いち早く情報を得たいという方はぜひチャンネル登録と通知設定をお願いします!

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す