WBC日本チームの優勝おめでとうございます!素晴らしい大会でしたね。

今回は、野球に因んでオリックス(8591)を分析します。オリックスは2023年3月22日現在、株主総数ランキング第5位の個人投資家から人気がある企業です。しかし企業の事業内容については知らない方もいらっしゃるかもしれません。

この記事では、オリックスがどのような事業を展開しているか、また株式保有のメリットや投資リスクについて解説します。

守備範囲が広いオリックスのポートフォリオ

オリックスは国内最大手の総合リース会社です。1964年に創業し企業の買収と新規事業の立ち上げを繰り返しながら成長してきました。現在、連結子会社は1,000社を超え、様々な事業を展開している、多角化企業です。

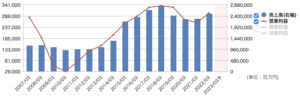

売上と利益の推移は概ね右肩上がりです。しかし、コロナ禍で業績が下落した後の回復が遅い印象もあります。

出典:マネックス証券

具体的には、10つのセグメントに分かれており、創業事業のリース事業や銀行・保険などの金融分野に加え、海外事業や不動産事業などもあります。

出典:2022年統合報告書

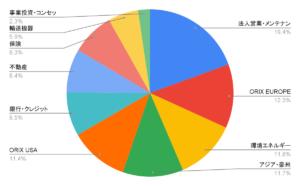

最新の23年3月期第3四半期決算で、最も利益を上げている事業は法人営業・メンテナンス事業です。法人営業・メンテナンス事業は金融・各種手数料ビジネス、自動車及び電子計測器・ICT関連機器のリース及びレンタルを行っています。

次にグローバル株式・債券の資産運用を行うORIX EUROPE、国内再生可能エネルギーサービスや電力小売を行う環境エネルギー事業が続きます。主力は創業当初のリース事業ですが、様々な市場・事業ポートフォリオを構築していることが分かります。

出典:23年3月期第3四半期 決算短信より作成

個人投資家に人気の株主還元

75万人もの株主を呼び込む理由の1つは、豪華な株主還元です。

23年3月23日現在の配当利回りは約4%です。

配当政策によれば、配当は前期配当金と配当性向33%のうち高い方を採用します。つまり、利益が増えれば配当金も増えることになり、基本的には減らないことになります。この方針は、2025年3月決算まで継続される予定です。

また、株主優待も人気がありますが、残念ながら2024年3月31日をもって廃止となります。優待内容は、カタログギフトと株主カード(オリックスレンタカーなどを割引で利用できる)の2つです。カタログギフトの価値が5000円相当である場合、現在の株価水準である2100円を基準にすると、総還元利回りは6.5%前後になります。

海外の投資事業で成長を促す

オリックスの今後の成長ドライバーは海外にあります。

22年3月期においてセグメント利益に占める海外事業の比率は33%でした。

しかし、昨季は子会社であった会計ソフト大手の弥生を売却しており、その一時的な売却益を除いた場合47%となります。

アジアを中心にリース子会社を主力とする金融事業が主力でしたが、今後は事業投資、アセットマネジメント(不動産投資)を中心に成長する見込みです。

オリックスが考える海外の事業投資とは、会社を買い、成長させて売却する、というビジネスモデルです。例えば、2018年にはアイルランドの航空機リース会社の株式を30%取得し、2021年にはスペインの環境開発エネルギー会社の株式を80%取得するなど、近年本業の金融とは別分野の企業を買収する動きが目立ちます。

この企業投資を成功させるために、オリックスは創業当初から続く金融ノウハウを活用しています。営業チームを主体とするボトムアップアプローチにより投資先を選定し、会計・税務・コンプライアンスの各部署が案件を精査します。そして、5〜7年の出口戦略を想定した収益性(内部収益率など)と効率性(ROA、ROE)を重視した投資を行うことで、投資を成功させることを目指しています。

出典:2022年統合報告書

しかし、この戦略はオリックスを理解する上でより複雑になっていると考えます。次はオリックスに投資する際のリスクを考えていきましょう。

オリックスの評価は難解を極める

オリックスはその他金融リース企業と分類されますが、今後は投資事業に注力する、という方向性が見えてきました。それを踏まえてリスクを考えます。

まずは金融市場の混乱リスクです。目先、アメリカの銀行が破綻した事によって、株価は16%下落しました。またリーマンショックで株価は7分の1まで下落しました。短期的な視点ですが、現在は金融市場の混乱の最中にある銘柄ですから注意が必要です。

そして、コングロマリットディスカウントの問題も無視できません。

コングロマリットディスカウントとは、複数の業種や事業を持つコングロマリット企業の株式が、市場平均より安く売られている状況を指します。(オリックスの過去10年の平均PBRは約0.7倍。同PERの平均は約10倍)一般的に、コングロマリット企業は事業の多角化によってリスク分散を図ることができますが、投資家はその事業ポートフォリオの複雑さや規模の大きさによる企業価値の評価難易度から、投資のリスクを高く見積もり、株価を下げることがあります。

要するに企業分析が難しく市場で評価されないため株価が低く見積もられやすい、という状況です。

この状況は毎年の業績変動要因を分析することにより明確になります。

| 年度 | 前期比業績 | 業績変動要因 |

| 2019 | 減収減益 | 不動産収入の減少 |

| 2020 | 減収減益 | 生保関連手数料収入が減少 |

| 2021 | 増収減益 | 運用益と手数料収入増加、有価証券の売却など |

| 2022 | 増収増益 | リース、不動産、有価証券の売却など |

上の表を見ただけでは、何の会社の業績報告か分からず、また、様々な要因で業績が変動するため、企業の掴みどころがないと感じます。

そして最大のリスクは投資先や事業の投資回収の不確実性、と考えます。

有価証券報告書の事業等のリスクにおいて、「金融サービスと大きく異なる企業を買収、投資するケースがある。この事業が失敗すると大きな損失、将来の機会損失、当初想定した価格や時価で売却できない可能性がある」と記されています。

今後の成長ドライバーは海外の事業投資にあるため、失敗した場合の業績に与える影響は大きくなる可能性があります。

オリックスの配当は継続するのか?

以上を踏まえて、オリックスへの投資魅力を考えてみましょう。

最大の魅力は、積極的な株主還元です。株主優待は2024年3月31日に廃止されますが、現在の方針では25年まで配当金を減らさずに維持することを目指しています。ただし、あくまで25年まで、という期限付きであるため、それ以降この方針を変更する可能性もあります。

また、オリックスの業績を左右する重要なポイントとして、海外の投資事業が挙げられます。ただし、この方針は収益の上下動リスクがあると言えます。

現在、金融機関の破綻リスクが強まっている流れを受けて、目先の株価は下落傾向にありますが、2023年3月現在のPERは約10倍と、過去10年間の平均水準に近い状況です。したがって、必ずしも割安感があるとは言えないかもしれません。

出典:株探

オリックスは業績は概ね右肩上がりであり、株主に積極的な配当政策をとっています。また、海外の投資事業の成長が将来的な収益増加につながる可能性があります。一方で、多角化企業であるため本質的な強みが明白でなく、評価しづらい企業でもあるため大きくベットするには心もとない印象です。

また、金融市場の混乱や投資先・事業の投資回収の不確実性など、リスクについては十分に認識する必要があると考えます。短期的な視点では、インフレや金融機関の破綻が金融市場の混乱を引き起こす可能性があります。また、オリックスの投資基準である5〜7年という長期的な視点においては、都度海外事業の投資成果を見極める必要があるでしょう。

いかがでしたでしょうか?今後もつばめ投資顧問では今後も企業分析を行います。次の記事を見逃さないようにメールマガジンの登録をお願いします。

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す