私が”世界最高の投資家”として尊敬するウォーレン・バフェットが来日し、更なる日本株への投資を示唆しました。

バフェットは日本の5大商社に投資をしていて、買い増しもしています。

バフェットはなぜ日本の商社に投資をしたのか、また、商社以外に投資をするとしたらどのような企業があるか、考えてみたいと思います。

バフェットが日本の商社に投資するワケ

日本の5大商社に投資した経緯

- 2020年8月にバフェット率いるバークシャー・ハサウェイが日本の5大商社(三菱・三井・伊藤忠・住友・丸紅)に投資したことが明らかに。出資比率は各社5%。

- 2022年11月にも追加投資し、出資比率は各社7.4%に。将来的に最大9.9%まで買い増す可能性があることを示唆。

- 2023年4月11日、2回目の来日。各商社のトップと会談。2022年12月および直前にも円建て債を発行しており、日本株への追加投資が想定される。

投資額を国別で見ると、Appleやコカ・コーラといった米国株の次がこの日本株(5大商社)となっています。

商社を買った理由

実績を見ると、この投資の成功は明らかです。

- 紫=丸紅

- ピンク=三井物産

- 青=三菱商事

- 緑=伊藤忠

- 黄色=住友商事

バフェットが購入してから、5社全て大きく上昇しています。

バフェットはどのような考えで商社に投資したのでしょうか。

商社購入の理由

- バークシャーと似ている(いろいろなところに投資している)

- 事業が理解しやすいし、実績もある

- 経営者が良い判断をし、お金を使い果たすこともない

- これから100年、そして永遠に生き残る

- 価格が2倍だったら買っていなかった(株価が価値の半値以下と判断)

- 配当や自社株買いを評価

ブレない!バフェットの3つの原則

バフェットは何も新しいことをしているのではなく、常に原則に従って動いているに過ぎません。

- 自分が理解できる

例えば2000年頃のITバブルに時に、バフェットはIT企業に全く投資しませんでした。

IT企業の株価がどんどん上がる中で、バフェットは置いて行かれる形になりましたが、その後のITバブルが崩壊しても無傷でした。

どんなに株価が伸びているものでも自分が理解できないものには投資しないということです。

- 「価値」が「価格」を大幅に上回る

その企業が理解できるものであれば、その企業はどのくらいの価値があるかを考えます。

今回の商社で言うと、特に三井物産や丸紅はエネルギー関連のビジネスが中心となっていて、石油などは埋蔵量から価値の見積もりが比較的容易であるという面がありました。

その見積もった価値と現在の株価を比べて、大きく割安(半値以下)であれば買うと言っています。

価値と価格の差(安全域)が大きいということです。

- おかしな経営を行わない「クオリティ」がある

日本の商社の経営陣なら、お金を使い果たすようなことはないと判断したようです。

優秀な人材も集まる企業なので、そのことも「クオリティ」として考えられます。

予測は重要ではない

この原則を見ると、「株価が上がるところに投資する」「相場を読む」「最新技術」といった話は含まれておらず、将来は分からないけれど良いものに投資していれば必ずその成果が報われる時が来るという考え方をしています。

バフェットの神髄はこれを一貫して行うことにあります。

商社への追加投資はある?

実際にバフェットはチャンスがあれば追加投資すると言っています。

株価は全体として2倍くらいになっていますが、PBRは平均して0.9倍といったところです。

買ったときの約0.5倍からすると上がっていますが、まだ1倍を割っている割安な状況です。

東証がPBR1倍以下の企業は改善するように要請していて、その対象となっているので今後割安感の解消に動く期待もあります。

東証からのプレッシャーに応えて、PBR1倍割れを解消するように資本改善策や経営改善策を打ち出すのであれば、外国人投資家からの注目も集まって株価も上昇に向かうのではないか、もしそうなればバフェットにとっては願ったり叶ったりの状況となります。

もう一つ指標となり得るものに配当利回りがあります。

配当利回りは4%くらいをキープしていて、配当的なうまみは十分にあります。

もし株価が上がらなくても、日本の低金利で資金を調達すれば利ざやが取れるというしたたかな投資でもあります。

バフェットが次に買いそうな日本株は?

バフェットの原則に従って、バフェットが次に買いそうな日本株は何かということを考えてみたところ、ひとつ合致しそうなものを見つけました。

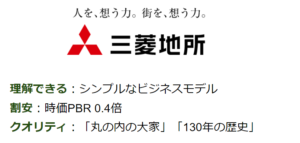

三菱地所

株価がここのところ下がってきています。

三菱地所は、シンプルなビジネスモデルなのでバフェットも理解しやすいのではないかと思います。

不動産などは買ってから値上がりしたりするので、その値上がり分を反映した一株当たり純資産(修正BPS)に対するPBR(時価PBR)は0.4倍とかなり割安感があります。

時価PBRが0.4倍ということは、価値の半分くらいの価格しかない、つまり2倍の上昇余地があるとも言えます。

今、世界的には不動産に逆風が吹いていて、金利の上昇で利益が圧迫されてしまうと言われています。

しかし、日本の金利はそもそも安いですし、三菱地所は最近金利の安い借り入れに置き換えるだけではなく長期固定金利での借り入れを行っていて、金利が上がったとしても急にダメージを被るとは考えにくい状況です。

もちろん不動産価格が下がることもあり得ますが、日本の不動産価格は中国や欧米に比べてそこまで上がっていません。

長期的に見ると、バフェットの3原則の「クオリティ」を持っているのではないかと思います。

業績は右肩上がりで直近でも最高益を記録していますが、株価は下がっています。

PBRは0.97倍とありますが時価を反映すると0.4倍、PERも12.9倍で比較的安い数字です。

不動産という業種の特徴上、配当を高く出せる企業ではないですが、資本効率向上のための自己株式取得には積極的です。

また、東証からのPBR1倍割れ解消のプレッシャーにも、日本を代表する企業として応えなければならないと考えられ、投資家の回帰も期待できます。

ひとつ気になるとすればROEが8.05%ということで、8%が合格ラインとされる中でギリギリの水準です。

ROE10%という目標は物足りなくも感じますが、無理をしない現実的な目標とも言えます。

あとはいかに資本効率を意識して経営するか、海外投資家の目に留まるか、ということになります。

株価は明らかに安くなっているので、投資の対象としては面白いのではないかと思います。

YouTubeでも解説しています。

情報を得たい方は、ぜひチャンネル登録と通知設定をお願いします!

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す