カレーチェーン大手のココイチの期間限定カレーが話題です。

ライスよりも大きい肉塊が乗ったボリュームたっぷりのこのカレーは、お値段なんと2,371円!一番大きいサイズの値段ですが、従来のカレーでは考えられない値段です。

しかし、このカレーが一部店舗で販売終了を前倒しするなどヒットしています。なぜこのカレーが売れるのでしょうか?今回はこの脅威のカレーを生み出したココイチを分析します。

2,400円カレーがヒットした理由を分析すると、ココイチが成長してきた軌跡がわかります。早速見てみましょう!

働く野郎メシとしてニーズを掴む

再度、話題のカレーを見てみましょう。

出典:ココイチ番屋HP

改めてこのボリュームに圧倒されますが、なんとこれでも中サイズ(1,951円)です。2,371円の大サイズはさらにお肉の量が増えます。

ある記事では、来店者の8割が注文していたと言う話もありますから、とても人気です。ではいったい誰がこのカレーを食べているのでしょうか?

そもそも、あなたはココイチにどんなイメージを持っていますか?

おそらく「具がない」「チェーンのわりに高い」「トッピングがたくさん」こんなイメージをお持ちではないでしょうか?この決して安いわけではないカレーを食べている顧客の中心は30〜50代の男性です。(参考:宣伝会議)

つまりこのカレーの肉肉しいボリュームが、お金に余裕がある男性のニーズを掴んだためヒットしたのだと推察します。

お金がある男性と値下げしない方針が合致している

では、30〜50代のニーズはなんでしょうか?それは「多少お金を払ってもガッツリ食べたい」だと思います。

そして、ココイチのカレーはトッピングの多さが魅力であり、揚げ物やチーズをトッピングすれば1,000円を簡単に超えてしまいます。逆に言うと、トッピングをしなければ具なしのカレーとなり、ココイチへ行く意味はほとんど見出せません。

また、ココイチは1978年に創業し45周年を迎える企業です。そして、創業者の宗次 德二氏のモットーは「薄利多売は不幸になる。だから値下げは絶対にしない」です。このモットーは2023年現在も受け継がれており、やや高めの価格設定を行っています。

だからこそ、学生など若年層ではなく、働く男性に受け入れられるのだと思います。

このように経営と顧客がうまく噛み合い、高めの価格設定と顧客のニーズがハマっているのです。

他社に真似されそうでも、儲かる仕組み

しかし、現状はゴーゴーカレーや日乃屋カレーでもカツカレーなどのトッピングカレーを出しています。つまりココイチの魅力であるトッピングは簡単に真似できるのです。

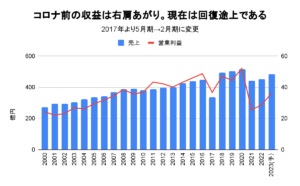

それでもココイチを運営する壱番屋の業績は、コロナ前までは右肩上がりでした。

出典:各年度有価証券報告書より作成

なぜトッピングを競合他社に真似されながらも売上を伸ばしているのでしょうか?

その鍵はフランチャイズ(以下FC)にあります。

創業者の宗次 德二氏には、もう一つ大事なモットーがあります。それは「超顧客主義」です。この考えを実践するために、創業当初は各店舗に足を運んでカレーを食べている人の様子を観察したり、3時間かけてお客様の声アンケートを読み込んでいました。

しかし店舗が70店舗に到達した頃、その活動に限界を迎えました。

そこでFC戦略を採用したのです。

ただし、ただココイチの看板を貸しただけではありません。

会社のモットーを叩き込むために一度社員として採用した後に、FCオーナーとして独立できる制度を生み出しました。

社員として働いている時は自社のモットーのみならず、飲食業の経営ノウハウなど様々な知識を身につけることができます。また独立後はロイヤリティーを徴収しないなどFCオーナーにもメリットがあります。

このようにWin-WinのFCを生み出した結果、10年間のFC廃業率はわずか8%です。一般的なFCの廃業率である約40%と比較すると、壱番屋のFCは潰れにくいことが分かります。

この結果、壱番屋の収益の6割がFC加盟店に対するカレーソースや揚げ物の販売益であるため、収益を押し上げたと思います。

そして、ゴーゴーカレーや日乃屋カレーの店舗数が100店舗に満たない中、

ココイチの店舗は世界各国で1,400店を超えています。

今や競合他社は追いつけないほど店舗展開しており、「カレーといえばココイチ」というポジションを確立しているのです。

今後はどのように成長するのか?

以上のように、壱番屋はFCを武器に成長してきた企業であると考えます。

一方で単価が高く顧客離れが心配ですが、強みであるFC制度がそれを下支えする仕組みになっていると分析しました。

では壱番屋は、今後どのような戦略を採用することが良いのでしょうか?

そのヒントが今回の肉大盛りカレーです。会社としては値下げをしない方針ですから、働く男性のニーズと腹を満たすことで利益を伸ばすのが良いのではないでしょうか?

最後に株価を見てみましょう。

出典:株探

コロナショックで大幅な下落があり、その後は軟調でしたが、23年になってから上昇しています。コロナの収束と訪日外国人の増加が見込まれることから外食産業の需要が回復する期待があります。

また、100株あたり年間2,000円の株主優待も株価を下支えしていると考えます。

23年4月19日現在のPERは58倍です。今から投資するのは割高感がありますが、今後どのような商品が販売され、ココイチが成長するのか、注目していきましょう。

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す