モノタロウは成長性の高い企業(グレートグロース)として市場から人気があります。

なぜここまで成長しているのか、この成長はどこまで続いていくのか、考えてみたいと思います。

株価下落。しかしなお高PER

モノタロウは「間接材」専門のオンラインストアです。

現場作業のものに特化していて、顧客は職人さんや企業が中心です。

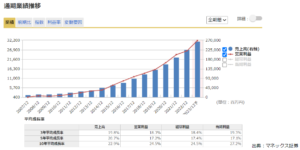

業績は見事に右肩上がりで、年あたりの売上高の成長率が10年平均で20%と、とんでもない数字です。

ROEも28%で、平均が8~10%と考えると相当高い水準です。

これほど成長している企業はなかなかありません。

しかし、目先では株価が下落しています。

株価はピークの約半分にまで値下がりしています。

下落の要因としては以下が考えられます。

高PERの調整

コロナ禍では、成長性のある企業はどんどん買われました。

モノタロウも、2020年12月には121倍というPERを記録しています。

実際に需要が伸びたということもありますが、これは業績などとは関係なくファンダメンタルズの面で上がり続けていた側面があります。

そうやって上がり続けた調整として株価が下がりました。

金利が上がると高いPERを支えられなくなるので株価が下がるという相場要因もあります。

成長鈍化懸念

PERは平均で15倍程度と言われる中で、38倍という数字はいまだに高い水準です。

この成長性が鈍化することが懸念されています。

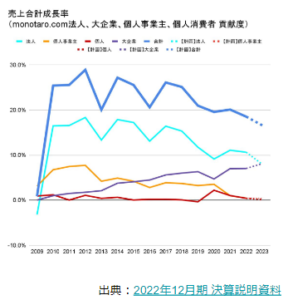

売上高の成長率は、10年平均だと年あたり20%ですが、トレンドを見ると下がってきています。

年20%の成長をずっと続けることは不可能ですが、この成長率が0に向かって下がり続けるのか、10~20%のところで一旦納まるのかというところに注目です。

2024年問題

細かい問題としては、2024年に働き方改革関連法の施行によって運送費がかなり上がってしまうことがあります。

モノタロウは配送料無料を謳っていて、モノタロウ側のコストが上がってしまう可能性があります。

成長は続く?

モノタロウの成長は続くのでしょうか。

結論から言うと、成長は続くと考えます。

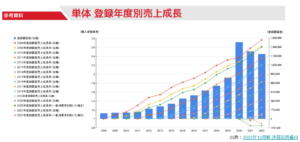

その根拠は決算説明資料にあります。

これは、登録した顧客の購入金額の成長率を登録年ごとに表したものです。

例えば、2008年に登録した顧客が2008年に購入した金額を1とすると、2009年には1.1倍、2021年には2.6倍の金額を使ったことになります。

コロナ禍の特殊な状況を除いて、登録してから年々購入額が増えています。

一般的な感覚だと、新しくできたお店には最初はよく行ってもだんだん行かなくなるものですが、モノタロウはどんどん使う金額が増えていっています。

つまり、顧客に根付いているということです。

もちろん離脱する顧客もいますが、トータルで見ると伸び続けています。

モノタロウが成長する理由

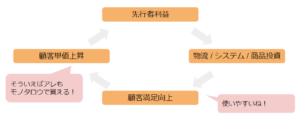

まずは、工具などのオンライン販売に最初に乗り出したという先行者利益があります。

しかし、モノタロウはこの先行者利益だけではなく、地道な努力をしてきました。

ひとまず成功した利益で変に手を広げることなく、現場のためのものに特化して、物流やシステム、商品などに投資しました。

ニッチな需要ではあったものの、そこに特化して顧客満足度を向上させ、顧客単価が上昇していきました。

そして、増えた利益をまた同じように投資するという良い循環を作ることに成功したのです。

新しい顧客を引き込もうとするのではなく、今いる顧客に集中して投資したことがこの成長につながりました。

また、モノタロウの決算説明資料には細かい数字が並んでいて、厳密な数値管理が行われていることが見て取れます。

だからこそ顧客のニーズに合ったものを作ることができるのだと思います。

市場に成長余地はあるか?

このように素晴らしい経営を行っていても、市場が成長しているわけではなく、市場内のシェアも取り尽くしているのではないかという見方もあるかもしれません。

しかし、市場内の成長もまだ余地が大いにあると考えます。

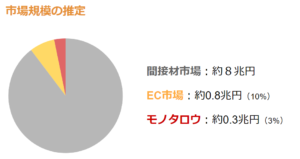

間接材市場は約8兆円と言われていて、その中のインターネットショッピングの割合は10%程度だと見られています。

間接材市場は約8兆円と言われていて、その中のインターネットショッピングの割合は10%程度だと見られています。

顧客は大工さんや職人さんが中心で、まだまだ実際にホームセンター等に行って購入する人が多いと思われます。

もちろん全てがネットショッピングになることはありませんが、その割合が30%くらいまでは伸びてもおかしくないでしょう。

今のモノタロウの売り上げが約0.3兆円で、間接材市場全体の3%に過ぎません。

EC市場が30%くらいまで伸びるとすると、単純計算でモノタロウの売り上げも今の3倍くらいまでは伸びることになります。

実際にモノタロウは間接材市場の10%は自社で取りたいと言っています。

Amazon、楽天、ミスミはライバルとなり得るか?

考えられる競合企業としては、Amazonや楽天、ミスミなどがあります。

ミスミに関してはモノタロウと同じような戦略を取っていますが、Amazonや楽天がモノタロウのシェアを奪うことは難しいと思います。

物流や商品の内容・価格は同じようにできるかもしれませんが、楽天はモール、Amazonはマーケットプレイスという形であって、自社で商品を用意しているわけではありません。

モノタロウは自社で商品を仕入れているので、現場独特のニーズに応えて商品をそろえることができますし、在庫も安定させることができます。

もしかしたらAmazonや楽天の方が安い場合もあるかもしれませんが、今モノタロウを利用している状況でわざわざ仕入れ先を変えるとは考え難く、仕事で使うものを毎回毎回安いところを探して買うのは相当な手間です。

モノタロウはこの市場においてシェアを確実なものにしていく強みを多く持っています。

まとめ

- 株価下落要因は、PERの調整 と 成長鈍化懸念

- これまで成長してきた要因は「既存顧客からの売上拡大」にあり、顧客のハートを掴んできた

- 間接材市場におけるシェアは まだ3%程度 であり、拡大余地あり

- 競合も力をつけているが、特化型の強み は健在

- PER38倍程度 なら過去の水準から見ても低く、買える水準

YouTubeでも解説しています。

いち早く情報を得たい方は、チャンネル登録と通知設定をお願いします!

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す