「証券」だけではない

SBIといったら証券会社のイメージが強いかもしれませんが、元々はベンチャー・キャピタル投資を目的に作られた会社です。

その中でネット証券などを買収して証券会社をやっています。

近年では、地方銀行を買収していて、2021年には新生銀行を子会社化しました。

SBI損保で保険もやっています。

証券・銀行・保険をネットで行っているところに強みがあります。

そういう点ではオリジナリティのあるポジションにいると思います。

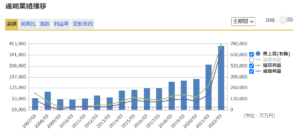

リーマンショックの直後は利益も出ず苦しい状況でしたが、2013年あたりから株式市場が活性化してきて復活しました。

その後、地方銀行の買収や様々な事業を積み上げていき、ここまで伸びてきました。

証券会社は、株式市場の活性化度合いによって業績が大きく左右されるので、PERは基本的に低いです。

SBIは業績予想を出していないので実績で見るとPER5.5倍程度となっています。

安定性に欠けると”見られて”いるためです。

しかし、SBIは、証券などの金融事業を核に様々な事業を展開して、今や総合金融グループになっています。

証券は相場によって上がり下がりがありますが、保険や銀行はどちらかというとストックビジネスです。

保険はやればやるほど利益を出しやすい環境になりますし、銀行も買収し子会社化することによる利益・配当のようなものも入ってきます。

証券会社のイメージが強いSBIですが、金融を中心とした投資グループとして体を成してきたように思います。

保険や銀行といったストック型ビジネスを積み上げていけば少しずつでも業績は伸びていくのではないかと思います。

SBI証券においても、個人投資家の株式売買手数料を無料にしたりと、資金力を活かした他が追随できない施策でシェアを拡大することができます。

よく分からない分野に投資をするのはリスクが大きいですが、SBIホールディングスの北尾社長は野村證券の出身で、勝手の分かる分野で投資を進めていくことは悪くないと思います。

長期投資対象になる?

これからどう業績が伸びていくでしょうか。

成長意欲は非常に高い企業だと思います。

金融市場が低迷すれば一時的には業績・株価ともに下がることも想定されるので、あえて今投資する必要性はあまりないかもしれませんが、下がった時に投資するのであればおもしろい銘柄だと考えます。

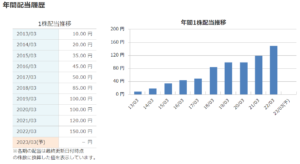

配当も実績で5.67%となっていて、このくらいの水準が継続するのではないかと見ています。

配当も伸びてきています。

アップダウンはありながらも、長期的に見てアリな銘柄であると感じています。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す