時価総額日本一!しかし…

国内最大の時価総額を誇るトヨタ自動車を分析してみます。

トヨタ自動車はイメージの良い会社ではあると思いますが、ただ、あえて買う必要はないと私は考えます。

販売台数は1000万台クラスでフォルクスワーゲンや日産ルノーグループと並ぶ会社です。

トヨタの特徴は、ハイブリッド技術に強みがある一方で、電気自動車には乗り遅れてしまっています。

業績を見てみましょう。

リーマンショックの時に赤字を出しましたがその後回復しました。

2016年にピークを迎えますが、実はそこからほとんど伸びていません。

世界の自動車の販売台数が伸びているわけではないので当然と言えば当然です。

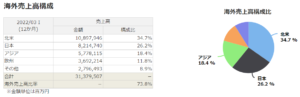

トヨタは、経済的に成長している中国やインドでうまくやれていないところがあります。

最大の売り上げは北米なのですが、その北米で利益を出せていません。

やはり競争があるからだと思われます。

ハイブリッド?EV?

自動車業界は今、大変革の中にあります。

その中でトヨタはハイブリッド車とEVのどっちつかずで、”全方位外交”を行っている状況です。

どっちつかずの理由としては、これまで築き上げてきた財産がかなりあるというところがあります。

今、大きな改革を行おうとすると、やはり痛みが伴います。

直近で社長が変わりましたが、痛みを伴う改革を今行う必要性が必ずしもありません。

しかし、その間にテスラやBYDなどのEVが台頭してきています。

すぐさま電気自動車に奪われるということも考え難いですが、一方でこのままの事業を続けていて売り上げや利益が伸びるイメージもできません。

また、カーシェアが拡大してくると、自動車の数自体は減ることになります。

トヨタはメーカーなので、利益を伸ばすためには販売台数を増やさなければなりません。

仮にEV化の波に乗り遅れずにEVで一定数のシェアを取るようになっても、自動車の販売数が増えるわけではないので利益を積み上げることが難しくなります。

こういった点を考えると、トヨタに投資するうまみはあまり感じられません。

利益を伸ばす方法は?

売上が増えない中で利益を増やすためには利益率を上げなければなりません。

トヨタが利益率を上げる方法として考えられるのは、ひとつは「技術を売る」ということがあります。

技術を売ることに元手はかからないので利益を増やすことができます。

方向性としてはあるとは思いますが、現時点でその動きは見せていないです。

また、「高級化路線」という方法もあります。

移動手段としての車は、カーシェアが活躍するようになると普通の人はカーシェアでいいということになりますが、「車を持つ」ということに対して価値を持たせるためには、フェラーリのような高級化路線を中心に据えることが合理的な策ではないかと思います。

しかし、販売台数が一千万台ある中で全てを高級車にできるわけでもなく、どこかに大きく舵を切るというのも難しい状況です。

トヨタの判定は…

トヨタの時価総額は今30兆円といったところですが、遠からず”時価総額日本一”からは脱落するのではないかと思っています。

PBRも0.9倍と、1倍を割っている状態です。

成長性もあまり期待できないです。

とはいえ、負債もありながらも手元現金は6兆円あるので、これでM&Aしていくことも考えられますが、元々の図体が大きすぎて、会社を変革するほどのM&Aもなかなか難しいと思います。

以上のことから、今トヨタに投資するのはナシと私は考えます。

新社長になって、戦略の転換を見ていきたいと思っています。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す