23年5月10日、大手家電メーカーのパナソニックが決算を発表しました。

23年3月期は増収増益、今期の24年3月期決算は過去最高益を達成する見込みです。

この好調の波に乗って、今から投資するのはアリなんでしょうか?今回はパナソニックの事業内容に焦点を当てて分析してみます。

目次

好調を支える3つの理由

23年3月期の決算を詳しく見ると、売上は13%増である一方で、営業利益は▲19.3%、当期純利益は4.0%増と好調なのか、不調なのか判断が難しい決算となりました。

しかし、24年3月期は売上1.4%増、営業利益49%増、当期純利益が31.8%増の予想であり、当期純利益が過去最高となる見込みです。

その主な要因は要因は3つです。

1欧州で家電が好調

欧州のA2W(ヒートポンプ式温給湯油暖房機器)が好調です。

A2Wは、大気中の熱を集めて温水をつくり出し、住宅に循環させることで暖房するシステムです。化石燃料を用いた暖房機器に比べてCO2排出量を抑えることができ、環境への負荷が少ないため、欧州で需要が伸びています。

2米国でEV向け電池の需要拡大

アメリカで生産されている、EV向けの車載電池や各種部品の需要が増えることが業績にプラスとなる見込みです。手のひらサイズの電池ですが、車全体を動かすほど強力なパワーを持ち、主にテスラなどで使用されています。

出典:ニュースイッチ

3一時的な補助金収入

米国インフレ抑制法による補助金収入が800億円計上される予定です。(24年3月期の営業利益見通しは4,300億円)なお、補助金の対象となるのは米国で生産しているEV向け電池です。要因2と関連がある要因ですね。

このようにパナソニックは主に欧州、米国で需要が伸びているため好調なのです。では本当に投資して良いのでしょうか?

事業内容をもっと深堀してみましょう。

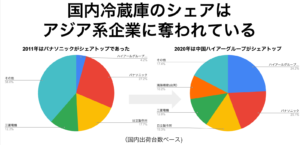

パナソニックは家電メーカーとは言えない?

あなたはパナソニックと聞いて、どんな会社だと認識していますか?

冷蔵庫、洗濯機、美容機器など高級家電メーカーという想像をされるのではないでしょうか?

しかし、現在は家電が主力とは言い難い状況です。実は冷蔵庫を例にとると、中国のハイアールグループに日本国内のシェアですら抜かれているのです。

出典:日経XTECHより作成

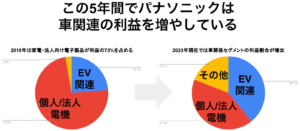

しかし、代わりに伸びてきているのが、EV(電気自動車)関連です。2018年と比較して、車関連の利益割合が15%伸長しています。

出典:各年度有価証券報告書より作成

※利益内訳の算出方法について

2018年算出方法 EV関連=オートモーティブ事業の利益 個人/法人電機=コネクティッド事業+エコソリューション事業+アプライアンス事業の利益

2023年算出方法 EV関連=オートモーティブ事業+インダストリー事業+エナジー事業の利益 個人/法人電機=くらし事業+コネクト事業の利益

なぜ、車関連の利益を伸張できたのでしょうか?

理由はテスラの主要取引先になれたからです。2014年に巨大EV電池工場を建設することで合意するなど、テスラのEVに使われる電池を一手に担っていました。

そして現在もEV関連事業がパナソニックの業績を引っ張っているのです。

テスラとの関係が肝になる

しかし2023年現在は、2018年当時とは状況が異なっています。

テスラは中国CATLや韓国LGとも取引を開始、さらに自社生産の電池開発も始めました。

昔のような絶対的な優位性があるわけではないのです。

ではなぜテスラがパナソニックを選ぶのでしょうか?理由は2つあると考えます。

1.取引が早かった

パナソニックがテスラと提携したのは2007年です。パナソニックは、テスラの販売台数が年間1000台前後であるベンチャー時代からEV用電池を供給しています。また、先ほど触れた巨大EV電池工場の総投資額は6,000億円と言われています。このうちパナソニックの投資額は1900億円と、約30%を投資しています。

つまり、パナソニックはベンチャー期からテスラを支え、投資を行ってきた背景があるからこそ、関係が続いているのです。

2.品質が良い

パナソニックが開発する車載電池は2021年時点で世界最高レベルのエネルギー密度を誇ります。EV電池生産を担当するパナソニックエナジーの、只信 一生CEOは「技術、材料、ものづくりで差別化をして貢献していく」と品質の高さをアピールする方針です。

良い電池を作っていることが、テスラとの関係が続いている要因だと考えます。

パナソニックにとってはテスラはEV関連事業の最大の顧客です。一方で依存していると捉える事も可能であり、リスクも存在しています。

言いなりになってしまう

テスラが急成長したことで、立場が逆転するようになりました。特に、アメリカの巨大工場においてはパナソニックはテスラの言いなりだったようです。

この状況で中国CATLや韓国LGが車載用電池のシェアを追い抜いていきました。 テスラはより安い電池が手に入るようになり、必ずパナソニック製を使わないといけない訳ではありません。

テスラが「これからは中国、韓国の安い電池を多く使おうかな」と意思決定した場合、パナソニックにマイナスの影響を与える可能性があります。

好調の要因は外部要因が多い

業績推移を見てみましょう。

出典:各年度有価証券報告書より作成

売上はやや伸び悩んでいるものの、純利益は堅調です。

再度、24年3月期の最高益達成見込みの要因を振り返ります。

- 欧州家電の好調

- EV関連部品の好調

- 補助金の影響

2と3が生まれた背景にはテスラが生産台数を伸ばしたことがあります。立場が逆転しているとはいえ、パナソニックの工場はテスラモデル3の60万台分の生産能力を保有しています。(22年の同モデルは124万台の販売です)

一方でテスラに依存している現在の状況ではテスラと共倒れになるリスクがあります。仮にテスラの業績が悪化した場合、好調要因の2と3が無くなってしまう可能性があります。しかも、3に関してはあくまで補助金であるため、一時的な要因です。

そんな中、株価は22年10月から上昇しています。

出典:株探

あなたは最高益を達成する見込みのパナソニックに投資したいと思いますか?

投資する際は、テスラの動向に注意しながら売買を考える必要があるでしょう。

私個人の意見では好調の要因は自助努力というよりも外部要因によるものが多い印象です。この好調がいつまで続くのか、慎重に判断していきたいものです。

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す