楽天が公募増資を行って3,000億円を調達することがニュースになっています。

これによって復活を目指す楽天ですが、同じタイミングで発表された楽天モバイルの『最強プラン』の中身がどうも怪しいと私は思っています。

今回は、楽天が今置かれている状況と、これからどうなっていくかということを考えてみたいと思います。

とにかくお金が無い

5月16日に楽天は3,000億円の公募増資を行うと発表しました。

なぜその必要があったかというと、楽天モバイルのために各地に基地局を建てた結果どんどん赤字が膨らみ、多くの社債や借入を起こして借金が膨らんでいるからです。

格付けはついに「BB」という”投資不適格”というところまで落ちてしまいました。

財務状況は誰がどう見てもヤバいということで、楽天銀行を上場させ、楽天証券も上場させようとしています。直近では西友の株を売却するという話も出ました。

今回の公募増資も、このお金集めの一環ということです。

楽天モバイル『最強プラン』という悪手

公募増資の前に発表されたのが、楽天モバイルの『最強プラン』です。

楽天モバイル事業を始めた当初は、基地局が足りていなかったのでKDDIから回線を借りていました。

基地局の整備は進んできましたが、ローミングは続いているので、まだ足りてはいないというのが現状です。

起死回生の策として出したものがこの最強プランです。

楽天モバイルというと、”データ無制限”で使用できるというのが特徴でしたが、今までは楽天の基地局からのもののみ無制限で、KDDIの回線を使うと5GBの上限がありました。

ところが最強プランでは、KDDIの回線を使っても無制限ということです。

おかげで人口カバー率99.9%ということになり、楽天モバイルユーザーとしては良い話です。

「楽天モバイルは繋がりにくい」という評判が立ってしまっている中で、この問題を解決してユーザーの獲得を図っているようです。

顧客の不満を解消することで新たな顧客を獲得しようとすることはビジネスとして当然のことですが、最強プランには楽天の内側の問題も絡んでいます。

これまではなんとかお金を借りて基地局を整備してきましたが、これ以上お金を借りることが難しくなり、何千億というお金をかけて基地局を整備することができなくなってきてしまいました。

ユーザーのことを考えるとKDDIの回線を借りるしか方法が無く、「KDDI回線も無制限」にせざるを得なかったのだと思います。

この最強プランの問題点は、楽天からKDDIに支払う「ローミング費用」です。

2022年3月期の試算では、KDDI回線の使用が5GBに制限された状態で700億円のローミング費用が支払われたとなっていて、5GBの制限が無くなればこのローミング費用は青天井で増えるリスクを抱えることになります。

楽天は今、基地局の整備を後ろ倒しにしていて、できればもう整備は行わないとまで言っています。

一方で、ローミング費用がかさんでくるとすると、設備投資を抑えた意味が無くなってしまいます。

また、コスト削減を続けただけではどうにもならない現状で、今の楽天モバイルのユーザー数は420万人くらいで、一人当たりの携帯料金が月々2,000円くらいとすると、年間の収入は1,000億円くらいにしかなりません。

そんな中で最低限のオペレーションコストはかかりますし、少しでもユーザーが増えていかないと黒字化の道すら見えません。

ユーザーを増やしながらコストは削減しなければならないというもはや”無理ゲー”状態の中で、無制限の最強プランはかなりの悪手と言わざるを得ません。

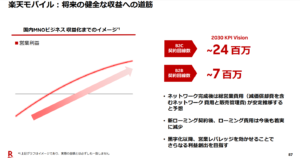

楽天の見通しの暗さは決算説明会の資料にも表れていて、収益化のイメージの図に「時間軸」などの具体的な数字は記載されておらず、黒字化は数字では計算できない状況であると読み取れます。

なぜ今?公募増資せざるを得ないワケ

今回の公募増資はなぜこのタイミングだったのでしょうか。

むしろ、このタイミングしかなかったのかもしれません。

なぜかというと、今まで借りてきたお金を返していかなければならないフェーズに入ったからです。

2023年は780億円、2024年は3,325億円、2025年は4,760億円と、毎年何千億というお金を返さなければなりません。

通常なら借り換えを行うのですが、借入を行った2020年頃とは楽天の財務状況は大きく変わって、それまで楽天市場のEC事業によって潤沢だったお金が楽天モバイルの赤字ですっからかんになって、格付けもBBに格下げとなると、借り換えできなくもないとは思いますが少なくとも金利が上がってしまいます。

公募増資には、資本を調達して設備投資等に使う面もありますが、それ以上に大事なことが自己資本比率を上げるということです。

自己資本比率が上がると、貸し手からの信用が上がって金利が下がりやすくなります。

この借り換えのタイミングで自己資本比率を上げることは金利を引き下げるために不可欠なものでした。

楽天の現状で金利まで上がってしまうとさらに黒字化が遠ざかってしまうので、公募増資は本格的な借り換えが始まるこのタイミングしかなかったと言えます。

楽天は今、財務が火の車で、なんとか生き残ろうと様々な手を打っていますが、もう打てる手はこの公募増資が最後ではないかと思います。

しかし、いくら手を打っても最終的には楽天モバイルのユーザーが増えないことにはどうしようもありません。

楽天モバイルの優位性は価格にしかないという状況ですが、他社にも安いプランがあり、無制限を売りにするとローミング費用がかさむという、「詰み」の状態であると私は思います。

ここから先はKDDIの傘下に入ったり、身売りするなどの手しかないかもしれません。

楽天の公募増資を検討しているのなら、今回の私の話を思い出していただければと思います。

今後も長期投資に役立つ情報を発信してまいります。更新情報や有益な情報をお届けしますので、以下のボタンから無料のメールマガジンへご登録ください。

YouTubeチャンネルもよろしくお願いします!

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

失礼致します。

KDDIなど既存3社へは身売りないと思います。

ソフトバンクのイー・モバイル、ウィルコムの買収による認可周波数ゲットで規制入り、既存3社へ身売りする場合は周波数返納になります。たださえ旨味ない上に楽天モバイルの基地局はコンクリート電柱で高さがない上に、一部は発電機とモバイルルーターらしきデバイスをポンとおいて基地局扱いにしてるため、ほぼ不要なインフラになります。貰えるのはある意味ユーザー数だけですね。

ただ、EC事業部、保険等もセットならありうるかもです。楽天モバイル単体ではよほど新規参入か海外資本しかないので、どっちにしろ詰んでるとかと思います。

ARPUが現在の2倍、契約数も3倍の1500万いってなんとか黒字化可能の計算ですが、では今の市場等や日本人の保守性など考慮すると無理なので、さっさと損切りした方がまだいいとは思います。

コメントありがとうございます!

冷静な分析ですね。

私もたまさんと同意見です!