ホンダが”決意の「超還元」”ということで、総還元性向を50%にして、PBR1倍割れ解消に向けて動いているようです。

果たして、ホンダはこれから成長していくのでしょうか。

割安解消できる?

日経新聞にこのような記事が出ています。

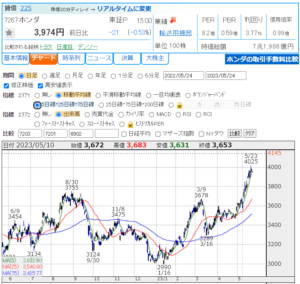

株価も高値となっていますが、PBRはいまだに0.59倍と、まだまだ1倍割れの状態です。

逆に言えば、PBRが1倍を超えてくるようになれば株価は2倍にもなり得るということになり、日本企業への割安解消期待も相まって株価が上昇したと考えられます。

一方で、私の考えでは、ホンダのPBR1倍割れ解消はそう簡単ではなく、まだまだ厳しい戦いを強いられると思っています。

なぜなら、今、ホンダが置かれている状況とそれに対する戦略が正直パッとしないからです。

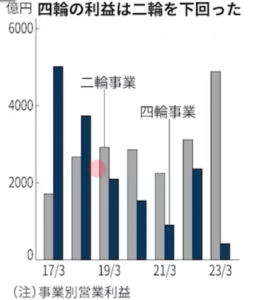

二輪は世界一!四輪は…

ホンダの四輪車連結売上台数は、2007年には365万台あったものが、直近では238万台と非常に少なくなっています。

コロナ禍の混乱や半導体不足による供給低下などの原因もあるかと思われますが、世界でのホンダの存在感は小さくなっています。

利益率も6.7%あったものが今では0.4%と、利益が出るか出ないかというラインまで下がってしまっています。

ホンダがどこで儲けているかというと、二輪事業です。

営業利益率は2007年は7.3%と四輪とさほど変わらなかったものが2023年には16.8%となっていて、バイクで稼いでいる会社となっています。

売上では車の方が大きいのですが、利益ではバイクの方が圧倒的に大きくなっています。

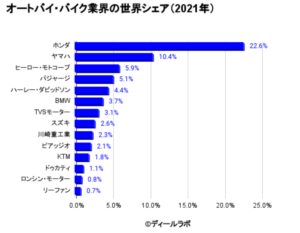

ホンダがどこでバイクを売っているかというと、主に東南アジアとなっていて、世界で2000万台くらい販売しています。

世界シェアは2位のヤマハに倍以上の差をつけてトップとなっています。

バイクの世界では世界のリーディングカンパニーとなっているものの、自動車に関しては販売台数もシェアも落としていて、負け戦の状態となっています。

EV化戦略は勝ち目無し

そこでホンダはEV(電気自動車)に舵を切ろうとしています。

今まで自動車で利益が出ていなかったのは、いろんな種類の自動車を作ったものの多くは売れず、コストがかさんでいたからで、今度は車種を絞ってコストを減らし、かつ世の中の潮流に乗ろうと、やがては全てを電気自動車にしようとしています。

ガソリン車も残そうとしているトヨタの戦略とは一線を画しますが、この戦略は厳しいのではないかと私は考えています。

たしかに世の中の要請もあってEV化というのも分からなくはないですが、電気自動車はガソリン車と比べて参入障壁が低く、競争が激しくなると思われるからです。

その中でホンダに優位性があるかというと疑問です。例えば中国のBYDは元々電池を作っていた会社なので、電気自動車にその電池の技術を活かせるということで優位性があります。

ホンダにはそういった強みがありません。

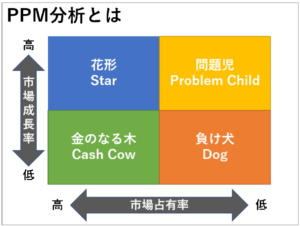

PPM(プロダクト・ポートフォリオ・マネジメント)分析では、電気自動車は、市場占有率は低く、一方で成長率は高いと思われるので「問題児」(どうなるか分からない)の位置かと思われます。

しかし、電気自動車というものは、仮にガソリン車が電気自動車に置き換わったとしても、自動車の販売台数が増えるわけではないので、実は市場成長率もそれほど高くはなく、「負け犬」に近い位置にあるとも考えられます。

ホンダがその電気自動車にベットして成長を目指すのはいかがなものかと思います。

今のうちに売るべき

割安を解消する手段として、一つは還元を強化して株主からの期待を高めるというものがあります。

もう一つは資本効率を高めるというものです。稼いだお金をもっと稼げるところに投資するということですが、今ホンダがやっていることは、二輪事業で稼いだお金をどんどん”負け犬”事業の電気自動車に投資するという、ある意味やってはならないことをやっている状況です。

電気自動車の開発にもコストはかかりますし、そこでシェアを取れるとも限りません。

勝ち目のない戦いを続けていて、これではPBR1倍割れの解消は難しいと思います。

還元を強化しても、株価の上昇は一時的であると私は見ています。

戦略の基本として、勝てるところに集中して投資するか、それができないのなら株主に利益を還元するのどちらかかと思いますが、ホンダはどちらも中途半端になっています。

今期の営業利益は1兆円と過去最高を見込んでいると言っていますが、それを達成できるかも疑問です。

業績の見通しでは、販売影響で+4,406億円と、販売台数が増えたり利益の出る車が売れてこれだけ増益となるとしてありますが、これはかなり甘い見通しではないかと思います。

これまで売上台数を減らしてきたのは確かに半導体不足などの影響もあったと思いますが、それが解消したとしてもこれほど伸びるかと言われると疑問です。

配当性向30%を掲げていますが、思ったより利益が出なければ配当も減ることになるので、1株150円という配当も実現できるかは不確かです。

少なくとも今後配当を出し続けるような余裕はないといったところです。

ホンダの今の株価は4,000円くらいまで上がっていますが、状況を見ると今後も伸び続けるとは言い切れないので、今持っている方は一旦売るということを検討してもよいのではないかと思います。

これだけ二輪でシェアを持っていて利益も出しているので、別の戦略を取ればよいのではないかと思いますが、今のホンダは勝ち目のない戦いを挑んでいるようにしか見えません。

私が今ホンダを買うことはないでしょう。

今後も長期投資に役立つ情報を発信してまいります。更新情報や有益な情報をお届けしますので、以下のボタンから無料のメールマガジンへご登録ください。

YouTubeチャンネルもよろしくお願いします!

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す