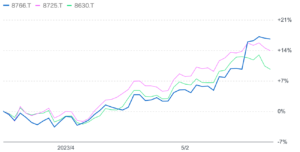

23年3月以降、損害保険会社の株価が上がっています。

出典:Yahoo!ファイナンス 青.東京海上 赤.MS&AD 緑.SOMPO

背景には各社次年度の決算見通しが好調であることへの期待がありますが、そもそも損害保険業界はどのような業界なのでしょうか?

その中でも、東京海上ホールディングス(以下、東京海上HD)は高給企業であり就職先として学生からの人気が高い企業です。なぜ商品に差が出にくい保険の中で東京海上が高収入なのか?損害保険と生命保険の構造的な違いに注目しながら、東京海上HDを深掘りしていきます。

損害保険と生命保険の違い

まずは、損害保険業界に対する理解を深めていただきたいと思います。

あなたは損害保険に加入していますか?

「自動車保険、火災保険…あれ、入院保険は入っているかな?生命保険には入っていたような気がするけど…」保険には様々な種類があり、分かりづらいですよね。

ざっくりと損害保険と生命保険を分けるならば、モノの実損に対する保証か、ヒトの生死に対する保証かという違いがあります。

損害保険は偶然の事故や災害によって自動車や住宅に損害が生じた際、実際に受けた経済的ダメージを保証するのに対し、生命保険は将来的に発生する経済的な損失を契約時点で決められた金額分保証する、という違いがあります。

また、保険期間と保険料にも違いがあります。

一般的に保険期間が長く保険料単価が高いのが生命保険です。

一方で損害保険は保険期間が1年で保険料単価も安く、保険契約一件当たりの収益性が低いため、生命保険と比べて回転型のビジネスであると言えるのです。

つまり、損害保険の収入はストック収入の要素があり、企業の業績に安定性をもたらすのです。

自動車保険を代理店で契約するケースが多い

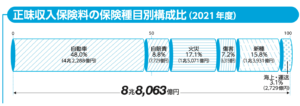

損害保険業界を支える商品は、自動車保険です。業界収入の約50%が自動車保険によるものです。

出典:損害保険協会 ファクトブック2022

あなたは自動車保険、自賠責保険、火災保険などの損害保険にはどのような時に入りましたか?

おそらく、自動車購入時や住宅購入時に必要に迫られて税金を支払うのと同じような感覚で加入するケースが多いのではないでしょうか。

だからこそ自動車販売店や住宅販売店など代理店で、モノの購入とセットで保険を契約するケースが多いのです。対照的に生命保険は生保レディなどの営業マン経由からの加入が多くなっています。

そして近年は、ソニー損保、チューリッヒ損保、三井ダイレクト損保など、代理店や営業マンを介さず、ネットで直接保険を契約するダイレクト損保が台頭しています。これらのダイレクト損保は保険料の面で優位性があると言って良いでしょう。

CASEはどう影響するか?

そして、自動車保険を語る上で無視できない言葉があります。それはCASEという言葉です。

CASEとは、Connected(コネクティッド)、Autonomous(自動化)、Shared(シェアリング)、Electric(電動化)の頭文字からとった言葉であり、自動車業界の大きなトレンドです。IT技術の革新により、安全でデジタルの仕組みを取り入れた車社会が到来しようとしています。

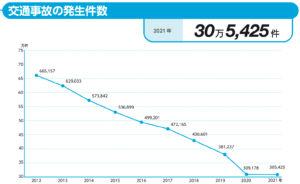

現状このトレンドは、損害保険業界にプラスの影響をもたらしています。自動運転実現に向けた映像解析システムやブレーキ技術の向上により交通事故の発生件数は大きく減少し、事故率の低下をもたらしているのです。

つまり顧客に保険金を払う機会が少なくなる、ということです。

出典:損害保険協会 ファクトブック2022

しかし、「事故がなくなれば自動車保険が不要の社会が来るのでは?」と感じるかもしれません。確かに少なくとも現在と全く同じ自動車保険が生き残る可能性は低いでしょう。しかし別の形で自動車保険は残っていくはずです。

なぜならば、リスクある活動に対して損害保険が有効になるからです。

例えば、自動運転といえども自損事故や個人賠償のリスクは消えません。自動運転サービスの事業者であれば、サイバーセキュリティに対するリスクを考えなくてはいけません。

つまり、自動運転には自動運転特有のリスクが浮き彫りになるはずです。それに備えるべく、現状とは違うリスクに備える保険として生き残っていくものと考えます。

ここまでをまとめると、損害保険業界は大きく3つの特徴があります。

- 単価が低く契約期間が短い回転型のビジネス。ストック収入であり業績が安定しやすい

- 収益の多くは自動車保険によるものであり、事故率は低下している

- リスクあるところに損保あり。様々な保険が生まれる

これを踏まえて、日本国内のメガ損保3社の業績を見てみましょう。

東京海上は保険料にプレミアムを乗せている

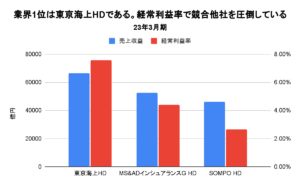

国内の大手損保会社は東京海上HD、MS&ADインシュアランスグループホールディングス、SOMPOホールディングスの3社です。この3社で国内シェアの90%近くを占めています。

ただし業績を見ると東京海上HDが頭ひとつ抜けています。売上収益が多く利益率が高いのです。

出典:各社決算短信より作成

なぜ、東京海上HDの利益率が高いのでしょうか?

保険会社の利益構造を簡略化すると、

保険料収入ー保険金支払ー経費=利益と考えることができます。東京海上HDの保険料収入が多いことは分かりましたが、保険金の支払いと経費はどうなっているのでしょうか?

事業費率と損害費率を比較してみましょう。数字が低い方が優秀です。

| 東京海上HD | MS&AD | SOMPO | |

| 事業費率 | 31.7% | 33.4% | 35.5% |

| 損害費立 | 60.5% | 65.5% | 64.1% |

出典:各社23年度3月期決算説明補足資料より作成

事業費率=事業費÷保険料収入 損害費率=(支払保険金+損害調査費)÷保険料収入

事業費率、損害費率共に東京海上の数値が低いことがわかります。つまり東京海上は収益に対し、コストが低く抑えられている、と言えそうです。

なぜそのようなことができるのでしょうか?

コストが抑えられていることは、裏を返せばコストに対しプレミアムを多く乗せている、と考えることができます。

実際に価格.comで自動車保険について調べると、東京海上の保険料満足度は10社中最下位です。つまり保険料は高めに設定されているのです。

また、保険代理店で勤務する知人に話を聞いたところ

「東京海上は保険料が高い。ただし事故対応やオペレーターの教育がしっかりとなされている。自動車保険以外では経営者や個人事業主に東京海上の賠償責任保険を進めることがある。

逆にとりあえず保険に入りたい、という人には保険料が比較的安いMS&ADや損保ジャパンを進める」と述べていました。

あくまで推察ですが、保険料が高いことから東京海上を選ぶ人は富裕層が多いのではないか?とも考えられます。そういった人は事故を起こす確率も低く、会社としては損害費率も低く抑える事に関与しているかもしれません。

まとめますと、

利益率が高い背景には、事故対応などのサービスが良いこと、業界最大手の東京海上ブランドなどの要因が影響し、保険料が高くても選ばれる損害保険会社になっているのです。

自然災害のリスクを海外分散でヘッジする

ここまで東京海上HDの収益性の高さを説明しましたが、損害保険会社に投資する際の大きなリスクに触れなくてはいけません。

それが自然災害のリスクです。

保険会社が活躍する時は、顧客にとっては有事の時です。そして保険金支払が発生すると損害費率が上昇し、企業の収益を圧迫します。

実際に東日本大震災直後の2012年3月期は、各社大きく減益となりました。

| 東京海上HD | MS&AD | SOMPO | |

| 2011/3月期

当期純利益 |

719億円 | 54億円 | ▲129億円 |

| 2012/3月期

当期純利益 |

6億円 | ▲1,694億円 | ▲922億円 |

| 下落率 | 91.2% | 赤字転落 | 赤字拡大 |

出典:株探より作成

この自然災害のリスクに対し最も有効な対策は、海外展開を行う事です。

日本で震災が起きたとしても、海外業績が安定すれば保険金の支払いは相対的に低くなります。

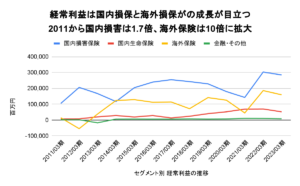

東京海上の事業は国内損害保険、国内生命保険、海外保険、金融・その他に分かれていますが、震災以降は特に海外保険が成長しています。

出典:各年度決算短信より作成

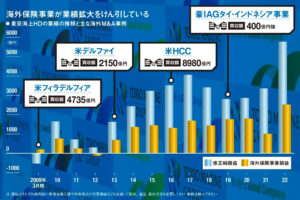

東京海上HDはどのように海外事業を成長させたのでしょうか?

その一つの要因はM&Aです。

大きな転換点となったのは1996年の金融ビックバンです。金融業の制限が緩和された事を背景に、東京海上HDは英領バミューダ諸島で再保険事業を一から始めました。

(再保険とは保険会社が保険金を払えなかった場合に保険金を保証するものです。つまり保険会社の保険ですね。)

資本力を活かして再保険から海外の保険事情のノウハウを集積し、2008年より本格的なM&A買収を始めます。2008年約940億円で英キルンを買収。その後、米損保のフィラデルフィア、2012年には米生損保デルファイ、2015年にはサイバー保険のような特殊保険業界の主要プレーヤーである米HCCを約8,980億円で買収しています。

出典:日経ビジネス

その結果、買収を始めた当初の2010年から現在にかけて、海外事業の利益構成比は11→32%に成長しました。

利益成長と自然災害のリスクヘッジの観点から、非常に上手く海外展開を行っていると思います。

東京海上のビジネスモデルの特徴をまとめます。

- 業界最大手の企業であり、競合他社より利益率が高い

- 保険料にプレミアムを多く乗せている。顧客も富裕層が多いのではないか?

- 早いうちから海外M&Aに取り掛かり、大きな成長を達成している

業界最大手らしい、盤石なビジネスモデルだと感じます。

株価は割安か?

それでは、再度株価をみてみましょう。

出典:Yahoo!ファイナンス

23年4月から株価が上昇しています。背景には低PBR企業への注目が集まっていることや翌年度好決算を見込んでいる点があると思います。それでは今から投資すると、時すでに遅しなのでしょうか?

中期経営計画を参考に、ざっくりと3年後の理論株価を考えてみましょう。

条件は来季のコンセンサスであるEPS 246.3円とします。

PERは過去5年間の予想平均である13.6倍で計算します。

肝心の利益成長率ですが、中期経営計画では国内損保で年間6%の利益成長、海外保険で年間9%の利益成長を目指しています。

東京海上HDの主力事業は国内損保ですから、年間成長率6%達成を最高のシナリオと置き、利益成長シナリオを3つに分けます。

従って年間成長率はネガティブ0%、ニュートラル3%、ポジティブ6%、とします。

その結果、理論株価は3,350円〜3,990円となりました。

23年5月30日現在は3,100円前後ですから、割高では無いようにように感じますが、今すぐに…というわけではありませんね。

ただし、最大のリスクである自然災害による影響は計算できません。

しかし、仮に日本で大規模災害が発生したとしても、大きく崩れる可能性が低いのは東京海上だと思います。実際に東日本大震災の際は、他社が赤字になる中で大幅な減益ながら黒字でした。

だとすれば、想定外のリスクが発生した時は購入を検討しても良いかもしれません。ただし長期的に見て業績が安定する企業であると感じることから、打診買いでじっくり買い進めることも面白いと思います。

震災当時よりも海外事業が成長している点も安心材料だと思います。配当利回りも4%と高配当銘柄でもありますから、あなたのポートフォリオを支えてくれる銘柄だと考えます。

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

うまくまとめてあると思いますが、惜しかった点が「ほしょう」の表現。「保証」ではなく、損保は「補償」、生保は「保障」と使い分けるのがスタンダード。「保証」もない訳ではないが、信用リスクとか極めて限定的なので避けるべきかと。