NVIDIAの株価が急騰していて、時価総額が1兆ドルを突破するなど勢いが止まりません。

この背景には「ChatGPT」のような生成AIの影響があります。

一方で、株価だけを見ると少し上がりすぎなのではないかと思うかもしれません。

しかし、私はNVIDIAの株価は必ずしも割高ではないと考えています。

NVIDIAに確変!?

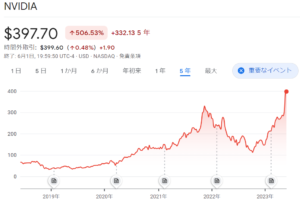

まずは株価です。

コロナ禍において、他のテック系企業と同様に伸びてきていましたが、2022年になると、売上高がマイナスに転じるなどして半導体市場に不安が広がり株価が下落しました。

しかし、2023年に入るとじわじわ上がってきて、直近の決算で非常に大きく上昇しました。

改めてNVIDIAがどういう会社か説明すると、「GPU」という画像処理半導体を作る会社です。

元々はゲームなどに使用する半導体チップを作っていて、設計のみを行って製造は行っていません(ファブレス)。

最近ではゲーム関連のみならず、自動運転などにも画像処理技術が使われるようになりました。

それがここに来てさらに、「ChatGPT」などの生成AIにもGPUが使われているということで、それに対する需要が増えています。

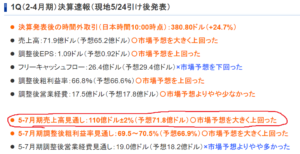

ChatGPTの盛り上がりに合わせて株価を上げてきましたが、直近の決算発表会において、翌期の売上高予想が従来は71.8億ドルだったものが、NVIDIA側の発表では110億ドル±2%と、アナリストの従来の予想を50%も上回るとしたのです。

優秀なアナリストの予想をここまで大きく上回るほど、予想だにしない『生成AI』に対するGPUへの需要があったわけです。

OpenAI、Microsoft、Googleといったところがしのぎを削って生成AIに投資を行っています。

生成AIを動かすためにはGPUが必要で、それを大手のテック企業が大量に買い付けている状況です。

これまでしぼみつつあった半導体市場が大きく反転するのではないか、特にこのGPUに関しては過去を大きく上回るのではないかと市場は見ています。

生成AIに使われる先端GPUという分野に関してはNVIDIAが独占していると言っても過言ではなく、AI半導体の8割を占めている状況です。

需要が供給を大きく上回っていて、価格もどんどん上昇しています。利益も同じく増えていくことが想定されます。

AMDやIntelといった競合も存在しますが、最初にGPUを投入し、集中的に開発してきたというNVIDIAの強みは強固なものです。

PER200倍!でも実質は…

株価の話に戻りますと、PERが200倍を超えているということで、いくら何でも高すぎると思うかもしれません。

しかし、この数字で判断するのは待ってください。

このPERは前期の業績が反映されている数字で、前期はピークからすると利益が減っている時でした。

この利益を最高益で計算すると、PERは90倍ほどになります。

90倍でも高いと感じるかもしれませんが、ここからさらに未来のことを考える必要があります。

今、生成AIの勢いでGPUに対する需要がかなり伸びています。

ここで重要になってくるのがNVIDIAのビジネスモデルです。

NVIDIAは工場を持たずに研究開発や設計だけを行って、製造はTSMCなどの他社に任せ、商品を受け取って販売する、というのがNVIDIAのビジネスモデルです。

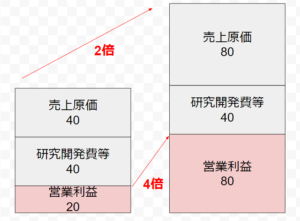

その場合の損益計算書は例えばこのようになります。

「売上原価」は売上の増加と同じ割合で増えることになりますが、「研究開発費」は売上が増えたからといって同じように増えるわけではありません。

したがって、仮に売上が2倍になったとすると、営業利益は単純計算で4倍になることになります。

これを踏まえて直近の業績を見ると、PERが200倍だったものが、売上が2倍、利益が4倍になったとすると、PERは50倍になります。

2022年に対しての利益で考えると、売上が2倍、研究開発費も全く増えないわけではないので利益が4倍ではなく3倍にとどまったと換算してもPERは30倍になります。

つまり、NVIDIAの実質的なPERは30倍~50倍といったところになります。

成長企業としては決して割高とは言えない水準ということになります。

今後さらにGPUの需要は増えていくと言われていて、利益が増えた分だけPERは下がっていくことになります。

もちろん、割安というわけではありませんが、成長を考えると妥当性のある株価水準であると思います。

つまり、成長株を買いたい人にとってはまだまだ買える水準だということです。

考えられるリスク

リスクについても考えてみたいと思います。

競合

実は今、ライバルがいない状況にあります。

AMDやIntelもやってはいますがなかなかNVIDIAには追い付いていません。

一方でこれだけ利益が出て市場も成長するビジネスには必ず競合が出てきます。

NVIDIAのファブレスという業態を考えると、製造は他社に外注するわけなので、設計さえできれば同じようなものが作れないこともありません。

AMDやIntelもやろうとするのはもちろんですし、何より技術を欲しているのはAIを使う側であるMicrosoftやGoogleなどのテック企業です。

実際にMicrosoftはOpenAIに出資した時から既に自社でAIを動かすための半導体チップの開発を進めているということです。

NVIDIAの半導体はあくまで”汎用”チップなので、どうしても無駄が生じてしまいます。

生成AIに特化した半導体を作ることができればその無駄が無くなるので、各社「自社半導体」の開発を進めています。

ここが競合ということになればNVIDIAの強みもなかなか続かないということになります。

需要減少

現状ではNVIDIAがMicrosoftやGoogleに半導体チップを提供していますが、これらの会社は生成AIを無料で提供し続ける可能性が高いです。

生成AIで収益を上げるわけではないということは、そこにそこまでコストもかけられないということになり、需要が落ちることになります。

また、単に景気が悪化して需要が落ち込む可能性もあります。

製造側とのパワーバランス

「ファブレス」という業態だと自社で製造ができないのでTSMCなどの他社に作ってもらう必要があり、そうなると製造側が価格を吊り上げてくる可能性は十分にあります。

MicrosoftやGoogleに関しても製造は委託する形になると思われるので、製造側の力はどんどん増してくるでしょう。

目の前は明るい

考えられるリスクはどちらかというと長期的なものだと思われるので、少なくとも目先のNVIDIAの業績はかなり明るいと言えます。

問題はこれが何年続くかということですが、株価はそれに対してそこまで割高ではないと私は考えています。

今後も長期投資に役立つ情報を発信してまいります。更新情報や有益な情報をお届けしますので、以下のボタンから無料のメールマガジンへご登録ください。

YouTubeチャンネルもよろしくお願いします!

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す