今回はソシオネクストについてです。

「システムオンチップ」といって、半導体を組み立てる設計をする会社ですが、これまで株価が大きく上がってきました。

しかし、6月22日にはストップ安という展開になっていて、23日にも下落しています。

今後また上がってくるのか、考えてみたいと思います。

ソシオネクストの事業と成長

まず、ソシオネクストの事業内容です。

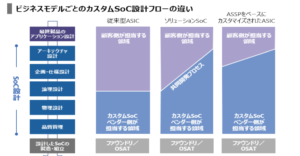

電子製品には半導体が必要になりますが、IntelやSamsungが作る”汎用チップ”ではなく、自社で設計した半導体を使用する会社もあります。

しかし、半導体の設計は難しいものなので、そこをサポートして、半導体製造会社(TSMCなど)への製造の委託まで行うのがソシオネクストの役割です。

以前は顧客に任せていた設計の部分を「共同開発」ということで一歩踏み込んだということになります。

ソシオネクストはFUJITSUとPanasonicの半導体部門を切り出してできた会社で、当初は鳴かず飛ばずな状況でした。

しかし、2018年に新しいCEOになってから経営改革を行い、SoC(システムオンチップ)に集中させて進化を続けてきました。

元々はテレビ等の半導体を中心に扱っていましたが、将来性の観点から、今は自動運転やAI、スマートデバイスなどの分野に注力しています。

中堅企業や、ITが専門ではない企業に積極的に営業をかけてここまで成長してきました。

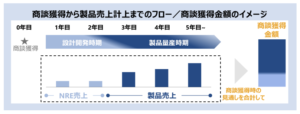

もう一つの特徴が収入モデルです。

顧客と一緒に製品開発を行うわけですが、開発には2年くらいかかるもので、その間は売上が立たないことになってしまうというやり方を変えて、開発の時点で段階ごとに顧客からお金をもらう契約とし、継続的に収入を得られるようにしました(NRE売上)。そして製品化されたときには売れた分だけバックがあるということになります。

この収入モデルのおかげで、受注を取れた時点である程度の売上が分かるということになり、業績が読みやすい会社であると言えます。

2018年頃から営業に力を入れ始めて商談を獲得し、それが製品化に至ることで売上が一気に伸びて、2022年に上場となりました。

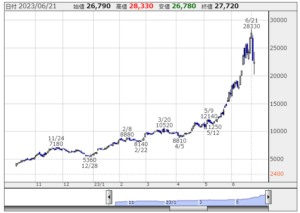

株価を見てましょう。

上場が2022年10月で、上場価格が3,360円でした。

それが今では20,000円を超えているということで、上場から半年ほどでおよそ5倍になっています。

株価が上がっている大きな理由としては、やはり目先で半導体銘柄に対してものすごく需要が集まっていることがあります。

ChatGPTに代表される生成AIには多くの半導体が必要ということで、関連するアドバンテストやディスコなどの半導体銘柄が大きく上がっていますが、ソシオネクストもこの波に乗れるのではないかという期待が先行して株価が上がっています。

また、上場直後の銘柄は株価が動きやすいもので、良いニュースや大きな需要があると一気に伸びる傾向にあります。

ソシオネクストに関しては、上場時が半導体市場が厳しいと言われていた時で、かなり割安での上場となりました。

そこから業績の上方修正があったことでじわじわ伸びてきて、直近の半導体ブームで急伸したという側面があります。

半導体ブームでまだ上がる?

ソシオネクストは実際に半導体ブームの恩恵を受けるのでしょうか。

既に開発して製品化されている半導体が生成AIのデータセンターに使われるものということであれば売上が一気に伸びる可能性がありますが、生成AIに使われるGPU(画像処理半導体)は9割以上のシェアをNVIDIAが占めていると言われていて、NVIDIAは設計を自社のみで行っているためソシオネクストが入り込む余地はありません。

したがって、生成AIの影響で業績が大きく上振れする可能性は低いのではないかと思います。

株価としても少し人気化しすぎているところがあり、上がりすぎということでストップ安になっているのが今の状況であると考えられます。

PERも40倍を超えていてかなり高い水準となっています。

もちろん今後も長期的に業績が伸び続けるのだとしたらPER40倍でもそれほど高くないと言えますが、ビジネスモデルを考えるとそれは難しいのではないかと思います。

ソシオネクストの業績は割と読みやすいもので、前期からの売上高の伸び率は良くて十数%といったところかと思います。

半導体ブームの恩恵は受けるかもしれませんが、一方で半導体などの設備投資産業は、一気に伸びる時もあれば一気にしぼむときもあります。(シリコンサイクル)

その不安定性を考えると、今のPERは少し行き過ぎなのではないかと思います。

もっとも、悪い銘柄というわけではなく、しっかりとした考えと技術力を持った会社であると考えています。

とはいえ、株価はどこまでも上がるわけでもなく、今は信用買いの人たちが利確売りを入れている段階だと推測します。

ここから株価が上がるためには新たな資金が入ってくる必要がありますが、PER的には割高になっていて、一度これだけ下がると新たな個人投資家の資金は見込みづらいです。

短期的には上がることもあるかと思いますが、実力値的には株価は10,000~15,000円が妥当な水準と考えます。

もし高値掴みしてしまったのであれば、損切りになったとしても一旦売っておくということも、落ち着いた投資のためには必要かもしれません。

今後も長期投資に役立つ情報を発信してまいります。更新情報や有益な情報をお届けしますので、以下のボタンから無料のメールマガジンへご登録ください。

YouTubeチャンネルもよろしくお願いします!

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す