有料会員向けに推奨していたダイト(4577)を昨日売却推奨し、推奨時から35%の利益を確保しました。

同社はジェネリック医薬品の原薬(薬のもとになるもの)を製造する会社です。あまり名前が表に出るとのない地味な会社ですが、拡大するジェネリック医薬品市場で不可欠な存在です。

生産拡大のための設備投資からくる減価償却費がかさみ、薬価の下げも続いていたことから株価は下がっていましたが、調べるほど堅実な成長が見込める優良企業だということがわかりました。PERは10倍を下回っていたため、バリュー株投資の条件に適合する銘柄として推奨を決めました。

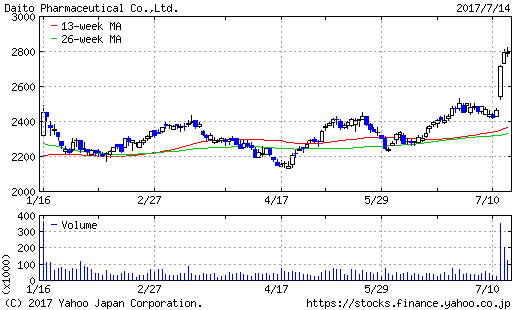

7月11日に5月期決算(増収増益)が発表されると、株価は急上昇しました。チェックしていた自分にとっては予想通りと言える決算でしたが、改めて市場がその価値を見直した結果だと思われます。自分が想定していた結果により株価が上昇することこそが、バリュー株投資の醍醐味です。

以下では、推奨時のレポートを公開します。

ダイト(4577) 2016年12月10日推奨

目標株価:3,100円

割安度:★★☆ 成長性:★★☆ 安定性:★★☆

【株式指標(前営業日終値)】(出所)Yahoo!ファイナンス

| 株価 | 2,072円 | PER | 10.0倍 |

| 時価総額 | 259億円 | 配当利回り | 1.45% |

【投資のポイント】

- ダイト(4577)は主にジェネリック医薬品の「原薬」を受託製造するメーカー。ジェネリック医薬品市場は超高齢社会で成長が確実視される。

- 直近の四半期決算が減益となり年初来安値を記録したが、減益の要因は投資に伴う減価償却費の増加であり、今後の受注増で中期的には十分に吸収可能な水準。

- 原薬のリーディングカンパニーとして、成長市場における台風の目となる可能性。PERは10倍を下回り、十分に割安な水準。

【推奨理由】

ダイト(4577)は、医薬品の受託製造を行う会社です。これまで順調な業績の伸びを記録してきましたが、ここ最近株価はさえず、今週に入り年初来安値を記録しました。

ダイトが受託生産を行う製品の約8割はジェネリック医薬品です。ジェネリック医薬品とは、特許が切れて割安に販売される「後発薬」とも呼ばれるもので、超高齢社会の国内において大きな成長性を有しています。

政府は膨れ上がる医療費抑制のために、価格の高い新薬からより価格の低いジェネリック医薬品へのシフトを進め、現在約5割のシェアを8割にまで拡大する目標を掲げています。高齢化により医薬品そのものが拡大市場ですから、成長性は疑う余地がありません。

ジェネリック医薬品は特許が切れた新薬と実質同じ効能のものを安価な価格で提供するものであり、新薬とは競合関係にあります。そのため、大手製薬会社が本腰を入れて取り組むのは難しく、代わって後発医薬品メーカーが台頭しています。沢井製薬(4555)や日医工(4541)、東和薬品(4553)などが代表的な例です。

だからといって、これらの企業の株価が確実に上昇するわけでもありません。例えば日医工のPERは30倍を超え、非常に割高な水準になっています。また、価格競争に陥る可能性も否定できず、売上高の割に利益が伸びないこともあり得ます。

そのような市場において台風の目となる可能性があるのがダイトです。ダイトが製造しているのは、医薬品の主要成分となる「原薬」と呼ばれるものです。人の命に関わることなので、高い品質と安全管理が求められます。製造工程も多岐に及ぶことから、ジェネリック医薬品メーカーが自前で製造するのには限界があり、外部調達に頼らざるを得ないのです。

ダイトは原薬を昭和46年から製造し続けています。この分野においてはノウハウを蓄積しています。同市場におけるリーディングカンパニーと言えるでしょう。今後もジェネリック医薬品市場の拡大とともに確かな成長が見込めます。

そのような会社の株価がなぜ年初来安値を記録してしまったのでしょうか。その理由は、直近に発表された四半期決算が減益となってしまったことです。市場はこれを成長に水を差すものと捉えたと考えられます。

しかし、この決算には明確な理由があります。売上高は増加しているため、市場拡大の波に乗っていることは間違いありません。一方で、拡大する市場に商品を供給し続けるために、2015年に約50億円に及ぶ大きな投資に踏み切っています。そのため、減価償却費が増加し、売上の増加分を上回ってしまったのです。

拡大し続ける市場において、投資は必ず必要になるものです。そこに需要がある限り、過大な投資でなければ十分に回収できるでしょう。これからは、投資した設備の稼働率をいかに上げるかが重要になりますが、市場の成長を見ると大きな問題にはならないでしょう。やがて受注が増え、新規設備がフル稼働するようになれば、費用を上回る利益を生み出すことができるでしょう。

ダイトのリスクは競争環境です。ジェネリック医薬品が成長市場なのは間違いありませんから、そこに参入しようとする企業も少なくありません。例えば、富士フイルム傘下企業も原薬の製造への参入を表明しています。ダイトにとっては、これまでの蓄積を生かして新規参入に負けないことが重要ですが、当面は供給が需要に追いついていない状況であり、供給過剰となる可能性は低いでしょう。

PERは10倍を下回り、成長が見込まれる企業としては大きく割安になっています。トランプ市場は乗れていませんが、長期で見れば十分成長が期待できる銘柄と言えます。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す