今、また円安が進んでいます。

この円安の理由と今後の見通しについてお話しようと思います。

金利差とインフレ

これはドル円のチャートですが、昨年、一時1ドル=150円というところまで円安になり、その後円高に振れていたのですが、今また円安となり、1ドル=144円にまでなっています。

この円安の要因としては、日米金利差によるものだとシンプルに考えていいかと思います。

アメリカではインフレを抑えるために利上げを行っていて、一方で日本ではインフレは景気をよくするために好都合なところがあり、インフレ率2%を目標としています。

アメリカ・ヨーロッパの金利が高くて日本が低いとなると、円を売ってドルを買うという動きになります。

いわゆる円キャリー取引も起こっています。

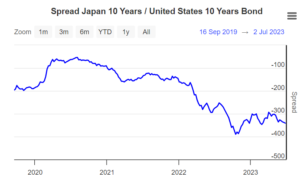

これは日米金利差のチャートです。下に行くほど金利差が大きいということになります。

昨年アメリカが利上げを急に始めたことにより金利差が広がり、一時1ドル=150円にまで至りました。

その後金利差が若干縮小していたのですが、足元ではまた拡大しているという状況です。

それが円安要因となっています。

実際の金利差以外にも、先々の思惑というものも関わってきます。

昨年末に少し金利差が縮小した背景には日銀総裁の交代とそれに関わる政策変更の思惑がありました。

今、日銀は10年国債金利を抑える『イールドカーブ・コントロール(YCC)』というものを行っていますが、これを撤廃するのではないか、という見方がありました。

しかし、植田新総裁が就任して数か月経っても政策転換は行われておらず、金融緩和策を継続すると言っています。

このことが発表されて、また日本の金利は低下することとなりました。

アメリカでは、金利引き上げの動きがおさまるのではないかと言われていましたが、インフレの収束が思ったようにできていません。

どちらかというとそれが顕著なのがヨーロッパで、ドイツなどは特にロシアからエネルギーを輸入していたりして、物価がすごく上がっています。

物価上昇を抑えるためには金利を上げなければならないということで、ECB(欧州中央銀行)としては金利は上げなければなりません。

アメリカとヨーロッパの間ではむしろドル安になっているのですが、日本はさらに金利が低いので大きく円安となっている状況です。

円安の要因は金利差とインフレであると言えます。

日本政府は動くのか?

一般的に、ここまで円安が進むと、輸入物価が上がって国民が苦しくなるということで、政府は発言でけん制したり円買い・ドル売りの介入を行ったりします。

しかし、それはどちらかというと世論を気にしてのことだと思います。

今これだけ円安になっていますが、日本の全体的な雰囲気としては円安は悪くないのではないかというところがあります。

2023年3月期の決算では、上場企業の業績が非常に良く、国の税収も過去最高になると言われています。

政府にとっても良いですし、日本経済にとっても(上場企業という面では)円安がプラスに働いているということです。

内需の面でも、コロナの制限が緩和されて外国人がどんどん入ってくることは政府としても大歓迎です。

したがって、政府が目先で本格的に円高誘導のための介入を行うとは考えにくいということになります。

この適温相場はしばらく続くのではないかと考えています。

長期的に見たらこの円安が人々の財布を苦しめる可能性もありますが、日本のインフレは原油価格が下がりつつあることもあり、物価は落ち着いているようにも見えます。

日銀の植田総裁も、本質的な物価上昇率は2%に満たないもので心配する必要はないと言っています。

これらの発言からも、政府が今金利を上げるとは考えにくいということになります。

日本政府が金利を上げる可能性はかなり低いので、今後の為替相場は海外の金利に左右されてくると思われます。

海外の政策金利の状況を見る時に重要になるのがインフレです。

このインフレの要因としては、コロナ禍の供給不足で物の価格が上がったことと、各国の金融緩和でお金が多く出回って、物の価格や賃金が上昇したことがあります。

このインフレがどこまで続くかは分かりませんが、一つ言えるとすれば、景気後退ということになるとインフレは続かないのではないかと考えます。

今アメリカでは、短期金利の方が長期金利よりも高くなるという「逆イールド」の状態で、これは近い将来の景気後退を示唆すると言われています。

アメリカでは少し前に地方銀行がいくつか破綻しましたが、今度は不動産に融資しているところの金融的なリスクが高まっていると言われていて、このあたりが引き金となって景気が悪化した時にはいよいよ金利を引き下げることになります。

したがって、この円安はどこかで止まって円高に振れると私は思っています。

ヨーロッパやアメリカの利上げが止まって利下げに転じた時がその契機となるでしょう。

今後も長期投資に役立つ情報を発信してまいります。更新情報や有益な情報をお届けしますので、以下のボタンから無料のメールマガジンへご登録ください。

YouTubeチャンネルもよろしくお願いします!

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す