中国経済の状況が良くありません。

先日発表された4月から6月期のGDP年率の伸びが6.3%となり、中国が掲げている年率の伸びが5%前後ということを考えると悪くない数字に見えますが、上海でロックダウンなどがあって大きくマイナスとなった年との比較なので、必ずしも良いとは言えません。

実際に中身を見てみると、やはり厳しい面が見えてきました。

現在の中国経済の実態

内需

日経新聞にこのような記事が出ています。

中国の最大の問題は間違いなく不動産にあります。

これは「不動産」というピンポイントではなく中国経済全体のセンチメントを大きく左右しています。

中国のGDPの詳細についてはアジア経済ニュースに詳しく書かれています。

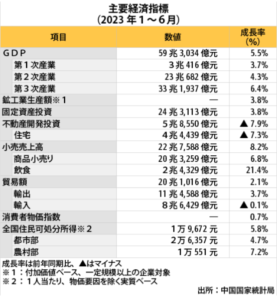

GDPの内訳が出ていて、1~6月期に関して、不動産開発投資が前年同期比7.9%の減少となっていて、成長しているはずの中国で、不動産は既にマイナス成長が続いているということです。

これは中国経済の実態を反映していると考えられます。

中国の不動産は今まさに砂上の楼閣という状況です。

経済を盛り上げるためにまずは建設投資だということでどんどんマンションなどを作りましたが、それが都市部で実際に需要があるところであれば経済成長に伴ってそこに住む人がいるので良かったのですが、これが度を越してきて地方のほとんど人がいないような土地にも大きなマンションを建てていました。

なぜそのようなものが建つのかというと、人々が不動産価格の上昇をあてにして、人が住むかどうかに関わらずとにかく買って転売するという動きが続いていたからです。

中国の富裕層はまさにこの不動産の転売や不動産を保有して資産価値が上がることで支えられてきました。

この富裕層が持っている不動産の価格がどんどん下がっていくということになると、「逆資産効果」が働いて、消費が減っていきます。

小売売上高は前年度比+8.2%、飲食が+21.4%となっていますが、コロナ禍でかなり苦しい状況だった1年前との比較であり、中国もゼロコロナ政策を終えて消費がもっと盛り上がるのではないかと思われていました。

しかし、不動産価格の下落も相まっていわゆる”リベンジ消費”などは起こっていません。

小売の売上高が伸びていないことが物価にも反映されていて、世界中がインフレとなっている中で中国は物価成長率がなんと0%になってしまい、いよいよデフレです。

それだけ需要が無いという状況です。

外需

中国は”世界の工場”として様々な工業製品を作り、世界に輸出してきました。

しかし、この輸出に関しても今ものすごく減少しています。ロイターにも『中国輸出、6月は前年比-12.4%、予想以上の現象』と出ています。

これには大きく二つの要因があると考えています。

一つはモノの需要が世界的に低迷していることです。特にPCやスマートフォンのことだと考えられます。

PCやスマートフォンはコロナ禍で自宅で仕事をするために必要だったので買い替えを行い、その反動減が来ている状況かと思われます。

これは循環的な動きなのでそこまで気にする必要は無いのですが、重要なのはもう一つの対アメリカのところです。

上半期は米国向けの輸出が主要輸出先で最も落ち込んでいて、背景には半導体技術などをめぐる米中関係の緊張があります。

アメリカは今、中国に対して様々な輸出規制を行っていて、中国で作ったものをアメリカに輸出できない状況です。

一部では迂回輸出を行っていたりもしますが、中国で生産を続けていてもアメリカに輸出できないというのは苦しいということです。

中国の人件費も上がっていて、今後中国で作り続けるメリットが無くなってきています。

現時点では各国が中国に生産拠点を集中させていて、すぐに別のところに移るということは考えにくいですが、徐々に抜けていくことになると思われます。

沈みゆく中国

中国の16~24歳の若者の失業率がなんと20%を超えている状況で、これはかなり深刻な問題です。

今の若者が就職もできずスキルを身につけることもなく年齢を重ねていき、本来中国経済を支えるはずだった人たちがむしろ重荷になってしまうという状況が予想されます。

対アメリカというところを考えても、今、中国経済は急速に萎んでいることは間違いないと思われます。

その背景にあるのは経済政策よりも中国共産党であり、我が身が一番大切な習近平国家主席の政策の影響も少なからずあるでしょう。

まずは不動産のバブル的な状況が解消しないとどうしようもないと思いますし、少なくとも経済のことを大事にする政策を行わないと厳しいですが、習近平氏が独裁者である限りそれは望みにくいとも思われます。

株価への影響

足元の株価への影響を考えてみましょう。

今、中国が厳しいと言いながら、幸いアメリカはかなり好調です。

アメリカの今の失業率は低く、経済は潤っている状況です。

コロナでの給付金や様々な社会保障が功を奏して、消費はどんどん前向きに動いているという環境があります。

モノへの消費は抑えられつつありますが、一方でサービスへの消費はかなり意欲的になっています。

インフレについても、中国の経済が再開したら建設投資も再開してインフレが加速すると見られていましたが、むしろ中国の建設投資は萎んでいて、過度なインフレを中国の悪い景気が抑えているという側面もあります。

中国経済の後退が世界経済に与える影響は今のところ少ないと私は考えています。

気をつけるべきなのは中国の特に富裕層や建設投資にかかる内需で、これまで中国を相手にしてきた企業に関してはそれぞれのリスクを考える必要があると思います。

とにかく中国に関しては今良いことが無い状況で、中・長期的に見ても厳しいです。

中国に投資をする必要は無く、むしろ中国で生産が難しくなってその代替先として特に高性能品などが日本に回帰する動きが起こってもおかしくありません。

そういった部分に着目して日本株への投資を強化したいと私は考えています。

今後も長期投資に役立つ情報を発信してまいります。更新情報や有益な情報をお届けしますので、以下のボタンから無料のメールマガジンへご登録ください。

YouTubeチャンネルもよろしくお願いします!

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す