7月26日に半導体のテスターを作っているアドバンテストの決算が発表されましたが、数字だけ見ると非常に悪いものとなっています。

これによって、アドバンテスト、ひいては半導体関連企業の今後に不安を覚えた方も少なくないでしょう。

しかし、表面的な数字に惑わされるのではなく、適切な企業分析を行っていただきたいと思います。

予想外?不調な決算

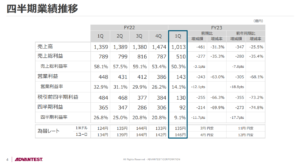

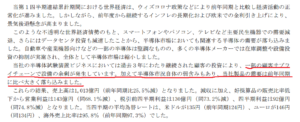

これがアドバンテストの2023年度第一四半期の決算です。

2022年度と比べてかなり悪い数字となっています。

前四半期が好調だったがゆえに今四半期の下落が目立っています。

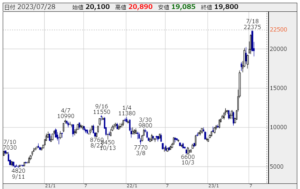

しかし、最近話題になった生成AIに使われるNVIDIAのGPUへの需要が増すにつれて、アドバンテストのテスターへの需要も高まると見られていて、株価は大きく上がっています。

これだけ期待されていながらこの決算ということで、なかなか厳しいという見方が広がっています。

なぜここまで大きなマイナスになってしまったのでしょうか。

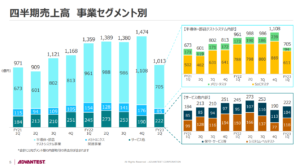

決算説明資料の事業セグメント別売上高を見ると、「半導体・部品 テストシステム事業」のところが前期は1,000億円以上あったものが705億円に萎んでしまっています。

さらにその内訳としては、ロジック半導体を検査する装置である「SoCテスタ」の需要が減っていて、メモリのテスターの需要も大きく減ってしまっています。

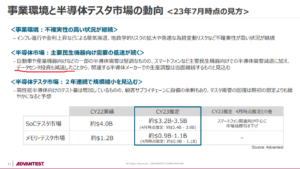

たしかに、今は半導体市場が全体として厳しい状況です。

コロナ禍でPCやスマートフォンの需要が非常に盛り上がって、その時に各社が増産のために大きく投資をしました。

今はその反動減となっていて、各半導体会社苦しい状況に陥っています。

一方で、そもそも半導体の需要には波がある(シリコンサイクル)ことは明らかでした。

その中でもアドバンテストへの期待が高かったのは、AI需要によってデータセンターの需要が盛り上がると思われていたからです。

ところがふたを開けてみるとデータセンター投資も減速したということです。

これまではAIに関するデータセンターの投資需要が盛り上がるということで株価が上がっていたのですが、ここには真逆のことが書かれています。

そもそもアドバンテストは設備投資事業にかけるものです。

各半導体メーカーが工場を作る時に、そこに設備を納入することで売上を立てています。

しかし、新しく作った工場は少なくとも数年間使うことになるため、一度大きな設備投資があるとその後需要が減退することは当然のことと言えます。

アドバンテストの業績予想としても当初から減収減益の予想がされていましたがここまで大きく減るものかということと、GPUを作るための設備に対する需要が発生すると思われていたものの売上を増やすほどは発生していないというのが現状です。

となると論点としては大きく2つです。

1つは、NVIDIAのアニュアルレポートに取引先としてアドバンテストが書かれていて、NVIDIAが伸びればやがてアドバンテストも伸びることが期待されますが、本当にそれが発生するのかということです。

もう1つは、もし発生するとしてそれがいつ発生するのかということです。

実際にアドバンテストはテスター分野で約57%のシェアを占めていると言われていて、少なくともこの分野では安泰です。

重要なのはマクロ的にそこに対する需要が盛り上がるかということです。

NVIDIAのGPUを作るためにはアドバンテストの商品が必要であると断言でき、AIの需要が高まることを当然とするならばアドバンテストへの需要が高まることも確実と言えます。

しかし、今期の決算を見ると、まだそれが必ずしも発生していないです。

AIを動かすための半導体を作る設備をいつ増強するのかということが今の論点です。

半導体各社は半導体の冷え込みと同時に世界経済の冷え込みも警戒していて、大型の設備投資をしても売れなければ財務が苦しくなってしまうので、設備投資には慎重になってしまいます。

様々な要素があり、いつ工場に投資をするのか見通せない状況になっています。

昨年一昨年までは各国が補助金を出したりして各社が非常に大きな工場投資を行い、今は当然その反動が来ています。

それがいつになるかは分からないですが、長い目で見れば再び盛り上がっていくであろうとは思われます。

今後の株価は?

では、これからの株価はどうなるのか、という話に入ります。

生成AIブームで株価に火が付かなければ、今の減収減益はある程度予想できていたことでした。

それを反映して2022年はずっと低迷していましたが、生成AIという”かく乱要因”が入って株価が大きく上がりました。

それさえ無ければ、株価は6,000円~10,000円のあたりをうろうろしていたような状況ではないかと思われます。

もしその状況で今回の決算だったならば、もう織り込み済みということでもしかしたら株価が上がっていたかもしれません。

しかし、期待が先行して株価が大きく上がったがゆえに、今回のある意味当然の決算がネガティブサプライズと受け取られる可能性が高いと考えられます。

株価で見て、大きく上がっている時に買ったような人たちはおそらく短期的な投資家で、彼らは今回の決算を見て抜ける可能性が高いと思っています。

それを踏まえると、短期的には15,000円くらいまでは下がっても不思議はなく、もし高い時に買ってしまったのならば一旦逃げるということも選択肢となり得るでしょう。

もっとも、長い目で見れば、AIが世の中に浸透すればするほどアドバンテストの商品に対するニーズも高まると考えられ、そこに長期的な期待が持てて、細かい売買がしたくないのであれば下落に目を瞑るのもアリと言えばアリです。

一旦は下がる、ということを踏まえて判断していただきたいです。

バリュエーションを見てみましょう。

PERは46.8倍で表面的には高く見えますが、これは今回の減収減益予想を受けてのもので、前期の1株あたり利益が700円くらいで今の株価が20,000円くらいなので、前期で見るとPERは30倍くらいということになります。

株価が15,000円くらいになったとすると、最高益に対するPER水準は20倍くらいになり、今の業績から見た時の落とし所としては穏当ではないかと思われます。

業績のボラティリティが高い会社でもあるので安定してPERが高いというわけでもないと感じています。

バリュエーション的にも株価の動き的にも当面は15,000円くらいが1つの目安になるのではないかと考えます。

ぜひ参考にしていただければと思います。

今後も長期投資に役立つ情報を発信してまいります。更新情報や有益な情報をお届けしますので、以下のボタンから無料のメールマガジンへご登録ください。

YouTubeチャンネルもよろしくお願いします!

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す