2023年も早くも8月、東京は連日35度を超える猛暑日が続きますが、あなたは体調お変わりありませんか?この暑すぎる夏に絶対に必要なものがあります。

それはエアコンです。

今回は家庭用・業務用エアコンの製造・販売を行う、ダイキン工業(以下、ダイキン)を解説します。

ダイキンは今後も成長できる企業だと思います。そう考える理由をデータを用いて説明しています。ぜひ最後までご覧ください。

ダイキンは世界中で空調機器を販売している

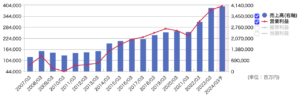

まずは業績を見てみましょう。23年3月期は売上・利益共に過去最高、24年3月期もそれを更新し、連続で過去最高を更新する見込みです。長期的に右肩上がりで成長していることが分かります。

出典:マネックス証券

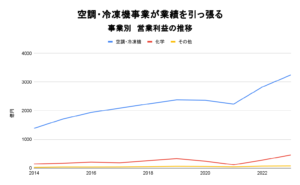

主な事業は空調・冷凍機事業、化学事業、その他に分類されています。

空調・冷凍機事業で住宅・業務用空調や暖房給湯機器を取り扱い、化学事業では半導体や冷房ガスを製造開発しています。営業利益の推移を見ると空調事業が主力であることが分かります。

また、23年3月期決算では利益の86%が空調事業によるものです。

出典:各年度有価証券報告書より作成

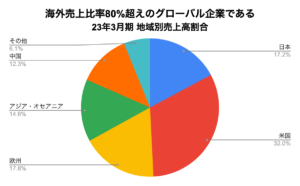

また、ダイキンの特徴はグローバル企業であることです。23年3月期の地域別売上割合を見ると海外売上比率が80%を超え、世界中にマーケットを持っていることがわかります。

出典:23年3月期 有価証券報告書より作成

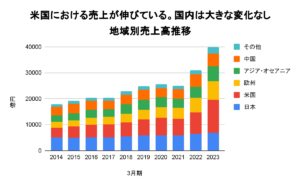

地域別の売上推移を見ると、23年3月期は米国における売上が拡大していることが分かります。

出典:各年度有価証券報告書より作成

ここまでを求めると、ダイキンは空調機器を世界中で販売し、近年の成長はアメリカにおける売上が伸びたことが要因である、と言えそうです。

次にエアコン市場とはどういうものか?競合他社と比較しダイキンはどのような立ち位置なのかを考えます。

市場、競合分析

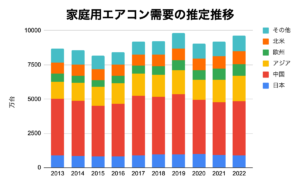

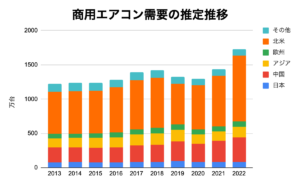

まず、世界のエアコン需要は緩やかに増加しています。最大の市場は人口の多い中国です。その次にアジア、北米と続きます。家庭用エアコンの需要が多い地域は中国、商業用エアコンの需要が多い地域は北米となっています。

出典:世界のエアコン需要推定より作成

では、ダイキンは住宅用と商用、どちらが強いのでしょうか?2020年の販売台数のシェアを見てみましょう。

| 販売台数シェア | 住宅用 | 業務用パッケージ | ビル用 |

| 国内 | 1位 | 1位 | 1位 |

| 海外 | 4位 | 2位 | 1位 |

国内では住宅・業務ともにダイキンが首位を総ナメし、海外においてはビル用などの業務用に強みを発揮していると言えるでしょう。ちなみに住宅用海外のトップ3は全て中国のメーカーです。そもそも国内(中国)での需要量が多いことも関係していると考えられますね。

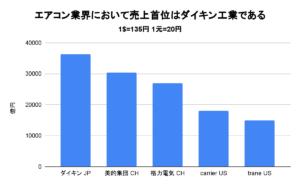

しかし、総合的なエアコン事業の売上高を比較すると、世界首位はダイキンです。競合他社は空調機器を主力としている企業は少なく、家電製品の一部として空調機器を取り扱っている、という違いがあります。

出典:23年8月4日現在 各社空調事業売上高より抽出

まとめると、ダイキンは緩やかに成長しているエアコン業界において業務用・住居用共に高いシェアを誇り、総合的な売上高で世界トップの空調機器メーカーである、ということがわかります。

ではここからは、なぜ今後もダイキンが成長できるのか?その3つの理由を説明します。

成長できる理由

真似できない生産体制と販売網を構築している

ダイキンの強みは、世界中に広がる販売網と生産拠点です。実はエアコンは地域によって求められる性能が異なります。

私たちの住む日本は湿度が高く、快適性を重視し、湿度のコントロールが行えるエアコンが好まれます。一方で中国は内装に独自性を求める文化があり、高級住宅向けのエアコンの需要が高く、欧州では環境意識の高さから地球温暖化を悪化させないエアコンが好まれます。

また、エアコンは販売して終わりではありません。

あなたも家のエアコンの冷えが悪く、業者を呼んだことはありませんか?車やスマホは故障の際は顧客が店に修理を依頼しますが、エアコンは業者がユーザーの元へ出向く必要があります。つまり、エアコンはアフターサービスが必要な機械なのです。

この地域ごとのニーズの違いと、適切なアフターサービスを実現するために、ダイキンは世界170カ国で事業を展開し、100箇所以上の生産拠点を有しています。

各地域のニーズに対応する一極集中生産ではなく、販売する地域の近くで調達・開発・生産を行う体制をグローバル5局で構築しています。結果、製品を短いリードタイムで供給し、天候や景気変動の需要の変化にもタイムリーに対応した販売戦略を取ることができるのです。

一方で基本となる部品は共通し、グループ全体で部品・製品の在庫の一元管理を進めることで、需要が高まった地域に製品供給や生産拠点間での部品の融通を行うなど、生産拠点分散のデメリットを抑える努力も行っています。

消費者との接点においては「ダイキンプロショップ」というダイキンが認定した販売施工店があります。(世界展開しています)

ダイキン全面バックアップの元、丁寧な顧客対応、業務用エアコンの施工に必要な知識を有しているなどの要件を満たした店のみが該当し、他店で断られた、という専門工事でも対応できる場合があるなど専門性が高い販売網なのです。

つまり、後追いの企業がこのような販売網や生産拠点を構築できる可能性は非常に低いものと考えます。これぞ、バフェットが言う「堅固な競争優位性を持って築かれた参入障壁である経済の堀がある企業」であると思います。

M&Aで新規市場を開拓する

しかし、この世界的なネットワークは簡単に完成した訳ではありません。

実は現在の主力市場であるアメリカへの進出は1980年代、90年代の2度失敗しています。

そもそもアメリカの空調文化は、建物の1カ所に冷暖房装置を設置し、温風や冷気をダクトから各部屋に送る、ダクト式空調が主流です。

日本の各部屋で温度調節をする、局所式冷暖房システムとは違いますね。

こういった文化の違いに対応しきれず、1900年代の北米進出は数年で撤退していたのです。

しかし2006年にマレーシアの有力メーカー(OYL社)を買収したことで傘下の米マッケイ社を獲得しました。その後グッドマン社などの買収によりダクト式空調が商材に加わり、本格的に参入、つまりアメリカ進出のきっかけはM&Aなのです。その後はまずグッドマンの商品やディーラー網を基盤として、ダイキンのエッセンスを少しずつ移植しました。

ダイキンはM&Aに積極的な会社です。

| 年 | 地域 | ビジネス内容 |

| 1998 | ドイツ | 空調販売代理店 クパ買収 |

| 2007 | マレーシア | 世界的大手空調メーカー OYL社買収 |

| 2008 | ドイツ | 暖房メーカー ローテックス社買収 |

| 2011 | トルコ | 空調メーカー エアフェル社買収 |

| 2012 | アメリカ | 住宅空調メーカー グッドマン社買収 |

| 2016 | イタリア | 冷凍・冷蔵機メーカーザノッティ社買収 |

| 2019 | オーストリア | 冷凍・冷蔵メーカーAHT社買収 |

| 2022 | アメリカ | 空調販売会社 CCOM買収 |

上記の表から、空調メーカーだけでなく、販売会社や周辺ビジネスの冷凍関係の会社も買収していることが分かります。

社長の十河 政則氏は過去の発言からM&Aを「販売網やサービス網など不足している機能を充実させるためのもの」という考えを持っていると推察できます。

中期経営計画では2030年までに世界3位の経済大国になり、空調機の市場が20年比で4倍に拡大する、と見られているインドを開拓する方針です。今月新工場を新設していますから、アメリカの開拓例と同じように、M&Aを通じた新規市場開拓を行う可能性が高いと考えます。

地球温暖化で需要が伸びる

冒頭でエアコンは必ず必要と述べましたが、これは日本に限った話ではありません。

中期経営計画の重点戦略であるインドは今年気温が45度を超え、熱中症で170人近く死亡した、というニュースがありました。またロンドンの気温も毎年40度を超え、国連事務総長は「地球温暖化の時代は終わり地球沸騰化の時代が到来した」と警告しています。

7月の世界の気温は過去最高を上回る見通しであり、もはや地球温暖化は不可逆の潮流です。

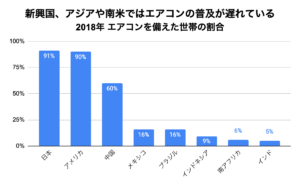

しかしヨーロッパなど部屋を強制的に冷やすことを好まない地域や、インドや南米のようにそもそも暑い、新興国であるという理由からエアコンの普及が遅れている地域もあります。

出典:The Future of Coolinより作成

こういった地域に対しても、既に世界に販売ネットワークを持ち、M&Aのノウハウがあるダイキンだからこそ空調を届けることができる、そんな成長ストーリーを思い浮かべることができるのではないでしょうか?

猛暑の中では病院があっても、空調が効かなければ人々の生命を守ることはできません。

ダイキンのエアコンは今後も必要不可欠な物であると考えます。

成長を継続できるのか?

このように、エアコンに特化した生産・販売戦略とそれを助長するM&A、さらに地球温暖化という不可逆の外部環境、これらの要素から、ダイキンの成長は続くものと考えられます。

しかし過去の業績推移を見てると、2021年のコロナ禍や2008〜2010年の景気悪化局面では業績が悪化しています。

従って建設需要の落ち込みなどの景気後退リスクを受ける側面があります。また温室効果ガスの各国規制というカントリーリスク、中国企業との競争、為替リスクなど、リスクが無い訳ではありません。

23年8月4日現在のPERは30.8倍です。家電を扱うパナソニックのPERは8.4倍、三菱電機は15.2倍です。PERは今後の成長の期待が反映されているものと考えます。

実は、過去10年の株価推移を見るとGoogleを上回る株価成長を達成しています。

出典:Yahoo!ファイナンス 青線 ダイキン工業 赤線 GOOG

今後も成長を継続できるのか、注目すべき企業です。

いかがでしたでしょうか?つばめ投資顧問では今後も注目すべき企業の分析を行っていきます。お見逃しのないようにメールマガジンの登録をお願いします。

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す