米国債が格下げされたことによって日経平均株価が下がっています。

なぜアメリカの国債に格下げで日本の株価が下がったのでしょうか。

米国債格下げ!米国株ではなく日本株が下がったのはなぜ?

大手格付け会社のフィッチが米国債をAAAからAA+に一つ格下げしました。

米国債というと、米国ドルという世界で最も通用されている通貨で、これがデフォルト(債務不履行)に陥るとはだれも考えていないはずです。

それでもフィッチが格下げした理由としては、一つは財政の悪化、政府債務の増加があります。

また、大統領と国会にねじれが生じていて、債務上限問題のガバナンスが上手くいっていない問題もあります。

とはいえ、デフォルトはまず考えられないことに変わりはなく、フィッチがなぜ格下げしたのか、分からない部分は多いです。

理由はどうあれ、米国債の信用力が落ちたのであれば米国債が売られるはずです。

しかし、今回の格下げで米国債への影響は限定的で、少し売られて利回りが少し上がる程度でした。

出典:Yahoo!ファイナンス

この1年間でももっと利回りが高い時もあり、今回の格下げでいわゆる「パニック売り」は起こっていないことが見て取れます。

ウォーレン・バフェットが米国債の価格が下がったということで買いを入れたという報道もされています。

金利が上がると株価には悪影響となるので、米国株は下がるのではないかと考えられますが、実際はナスダックは少し下がったもののダウ平均はほぼ下がっていないです。

一方で大きく下げたのが日経平均です。

格下げがあってから2日で1,200円も下がってしまいました。

世界でも突出した下げ幅となっています。

なぜ、米国債が格下げされたことによって日本株が下がったのでしょうか。

この「なぜ」を深堀りすることが、株式市場を理解する上では重要なこととなります。

しかし、米国債の格下げによって日本株が下がる合理的な理由を考えてみても、なかなか見当たらないところがあります。

一つ言えるのは、2023年に入ってから日本株は大幅に上昇してきたということがあります。

株式市場の一般的な性質として、何か悪材料が出た局面では、直近で上がったものから利益確定売りが出やすいということがあります。

これには投資家心理が関わってきますが、株価が上昇したなら早く利益確定してしまいたくなってしまうものなのです。

上がれば上がるほど、何かあった時にはすぐに売る準備ができているわけです。

一気に上昇したものは同時に下落の心理的圧力も高まっていきます。

一方で欲もあって、上昇が続く間はできるだけそれを引っ張りたいと思っています。

何もない状態もしくはポジティブな材料しかない状態だと基本的には上がり続けます。

その過程で上昇に乗っかりたいという人も出てくるなどしてさらに上がります。

しかし、上がれば上がるほど、ネガティブな材料が出た時には「待ってました」と言わんばかりに株を売る動きが強まります。

これが短期的な投資家心理の動きです。

ここまで日本株が上がってきたということは、多くの投資家は利益確定するための材料を探している状況であると考えます。

こういった短期的な投資家心理を理解していると、バブルなどに惑わされずに済みますし、目先のリスク管理にも有用です。

先行きは?ファンダメンタルズを分析

マーケットは上がったり下がったりを繰り返すのが常ですが、問題はその先で、一度下がると今度は上昇のエネルギーが溜まってきます。

下がったから買いたいという投資家もやはり存在します。

下がった後に再び勢いづくかどうかのカギを握るのがファンダメンタルズです。

経済や業績が上振れるか下振れるかにかかってきます。

だからこそアメリカの経済指標などを細かく見ようとしているわけです。

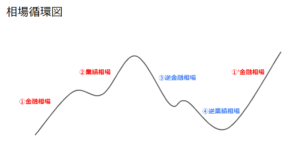

今の状況をこの相場循環図に当てはめると、③逆金融相場と④逆業績相場の間にあると考えています。

逆金融相場とは金利が上昇して株価が下落する局面で、2021年から2022年にかけて起きたと見ています。

この後重要になるのが業績で、これが良くなるか悪くなるかによって株価が上がるか下がるかが決まるのですが、流れとしては、コロナ禍で一時悪くなりましたがその後むしろ勢いづいて非常に景気が良かった局面が続いていました。

しかし景気は巡るものなので今度は悪くなるのではないかということが懸念されていて、それがメインシナリオとなっています。

長期金利が短期金利よりも低くなる「逆イールド」が起こっていて、その後には景気後退が訪れると言われていますが、一方で米国経済は実際の指標などを見ると、好調な個人消費に支えられて景気自体はソフトランディングするのではないかとも見られています。

もしそれが本当なら、相場循環図で言う逆業績相場がそこまで下がらずに次の金融相場(金利が下がり株価が上がる)に入るという見方もあるわけです。

一方で製造業の業績は明らかに良くないということが懸念としてあります。

目下、日本企業の第一四半期の決算が出ているところですが、特に私が見ている限りでは製造業は良くないです。

半導体や自転車関連の企業はコロナ禍で好調だったその反動減が出ているところがあります。

逆に自動車は半導体不足が解消してきて出荷できるようになり業績が良いということもありますが、全体の流れとしてはやはりマイナス方向になっています。

製造業は景気が悪くなると生産をストップするので、その後の流れが悪くなってやがて人々の給料にも影響が出てきます。

「製造が減る」というのは最初に起こる事象なのです。

その”先行指標”である製造業が良くないというのが私の見方です。

個人消費が好調という話もありますが、それはやはり”遅行指標”であって、人々の懐に影響してくるまでには時間がかかります。

オーソドックスな流れとしては、先行指標である製造業が悪いことがやがて個人消費にも影響してくるというものです。

世界を見渡すと、中国経済は明確に悪いです。

特に不動産価格が下落したことでこれまでウハウハだった富裕層が急に財布の紐を締めました。

嗜好品や少し高級なものが売れにくくなっていて、中国が”日本化”してきているところがあるのではないかと感じています。

長期投資家としての着地点

どう転ぶか分からないのが市場というものなので両面で見る必要はありますが、私のファンダメンタルズの見方としてはネガティブに見ているというのが正直なところです。

目先の株価に関しては、少し市場が冷えた後、アメリカの経済指標や業績が持ちこたえれば再び上昇に転じることもあるだろうと思われます。

ただ、当然その逆もあって、悪ければ下がるということになります。

目先の指標は目先の話でしかなくて、本当に重要なのは長期にわたって業績が回復することということになります。

これを個別の企業に置き換えると、やはり企業の株価が伸びていくためには長期にわたって業績が伸び続けることが大事です。

企業も景気の影響を受けたりするでしょうが、大事なことはそれを乗り越えて、次に上がった時には数年前の最高利益を超えてさらに利益を上積みしていける企業が良い企業ということになります。

長期投資としては、好調が続く、または好調に転じそうな銘柄を下落局面で着実に拾っていく、これを淡々と行っていけばやがて業績が大きく増えた時には株価も間違いなく伸びているという考えです。

今回は相場の説明をしましたが、基本的には相場にはとらわれずに良い企業を探すことが大切です。

今後も長期投資に役立つ情報を発信してまいります。更新情報や有益な情報をお届けしますので、以下のボタンから無料のメールマガジンへご登録ください。

YouTubeチャンネルもよろしくお願いします!

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す