先日、ヤクルト本社を2023年後半の注目銘柄として取り上げましたが、その後決算が発表され、増収増益となりました。

しかし、株価は大幅に下がってしまいました。

なぜ下がったのか、そしてこれからの展望はどうなのか、考えてみたいと思います。

増収増益の発表後に下落?

先日ヤクルトを取り上げた記事がこちらです。

◆【ヤクルト本社を分析】ヤクルト1000、大谷翔平で追い風ビュンビュン!ノルウェー政府も買っています!◆

業績が明るく、長期的に期待が持てる銘柄としてご紹介しました。

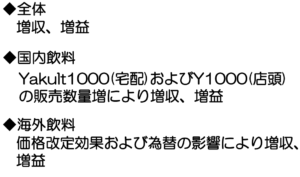

7月28日に第一四半期の決算が発表され、13%増収、15%増益でした。

出典:ヤクルト本社決算説明資料

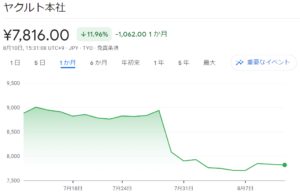

この数字を見ると非常に好調に見えますが、一方で株価を見ると、決算が発表された直後に10%以上下落しています。

出典:Google

増収増益にも関わらず、なぜここまで大きく株価が下がったのでしょうか。

その理由として、アナリストたちのレポートなどを見ると

- アナリストの予想利益に届かなかった

- 中国での売り上げが前年同期比で20%減少した

- ヤクルト1000の売り上げが想定に届かなかった

ということが挙げられていました。

この中で確かに言えることは、中国での売上が伸び悩んでいるということです。

アフターコロナで盛り上がるという期待も打ち砕かれ、不動産価格の下落により富裕層の消費も落ち込むなど、中国のマクロ環境はかなり厳しい状況にあります。

中国におけるヤクルトの販売は店頭が9割ということで、ヤクルトは類似品と比べて割高のため、売れなくなっていると考えられます。

中国での売上の減少や今後の展開に懸念はありますが、増収増益であることに変わりはありません。

にもかかわらず株価が下がった理由は、簡単に言うと、市場やアナリストが勝手に期待しすぎていただけであると考えられます。

会社予想はクリアしているものの、アナリストの予想より10億円ほど利益が少なかったことで株価が下落したという側面があります。

株価は、アナリストの予想と連動する部分が大きいのです。

出典:Google

ヤクルトの過去5年の株価を見ると、2022年から2023年にかけて大きく上昇しています。

これはヤクルト1000への期待によるものが大きいと思われます。

株価が上昇している局面では、アナリストは株価が上がっている理由を探すこととなり、その結果どんどん評価がつり上がっていく傾向があります。

ヤクルトの株価が上がっていたため、アナリストの業績予想が”上がりすぎていた”ということが実情だと思います。

決算発表後に株価が下がったため、今度は逆に下がった理由を探すことになり、そこに当てはめられたものが「中国の不調」だったと類推しています。

「長期投資家」の目で見る

重要なことはこれからどうなるかということです。

株価は大きく動くもので、アナリストの評価も変わるものですが、『本当の企業の価値』というものはそう簡単に動くものではありません。

大事なことは、ヤクルトがその先何十年にもわたって利益を生み出していくことであり、私たち長期投資家としては目先の問題よりもヤクルトが全体として今後どうなっていくのかを見届けなければなりません。

それを踏まえて現在の状況を見てみましょう。

まず間違いなくあるのは、増収増益に大きく貢献しているのがヤクルト1000であり、とにかく生産が追い付かないということです。

一時はヤクルト1000が大ブームとなりなかなか手に入らないという状況でしたが、今ようやく人々に届けられるようになりました。

これはすなわち「作れば売れる」という状況です。

ヤクルトとしても、発売して以来増産を繰り返し、需要に少しでも追い付こうとしてきました。店頭販売の「Y1000」も同様です。

一方で、これは一時的なブームであって、じきにブームは去るという見方もあります。

だとすると重要なことはブームがいつまで続くかということです。

個人的な調べでは、コンビニやスーパーの棚を見るとY1000が売り切れていたり並んでいる数が少なかったりしていて、Y1000に対するニーズはまだ衰えていないと感じられます。

実際にIRの方に確認しても、今は作った分だけ売れる状況で、生産できる最大量を販売しているということです。

したがって、ヤクルト1000に関しては当面は懸念する必要は無いと思われます。

そこからさらに長期で考えるとどうでしょうか。

ヤクルトの素晴らしいところは『ヤクルトレディ』にあります。

国内の宅配と店頭の販売比率はおよそ半分半分ということです。

普段からやり取りしている人だったら、一度ヤクルト商品を買い始めるとその後なかなか断るとは考えにくく、継続的にヤクルト商品を買い続けると思われます。

つまり、このヤクルトのビジネスモデルは非常に粘着性が高いということです。

逆に、中国では店頭販売がほとんどということで、まだそれほど粘着性の高いビジネスを構築できておらず、だからこそ今回下落してしまったと考えられます。

これまでは中国の富裕層の消費の賑わいの追い風を受けていましたが、これからは地に足をつけてヤクルトらしさを発揮していく必要があると思います。

アジアの他の国においても、これまでコロナ禍でヤクルトレディの教育ができずに売上を伸ばせていなかったのですが、コロナ禍も収束してきたので、これからヤクルトレディをさらに育てて売上を増やしていくことが重要になってくるでしょう。

また、アメリカで非常に好調ということもあります。

2007年にまずアメリカの南西部に進出したのですが、なぜこの地域だったかというと、メキシコからの移民が多く住んでいたからです。

ヤクルトが先に進出して成功したところがメキシコであり、メキシコから移り住んだ人からすると懐かしくて買っていたということもあるのではないかと思われます。

同時にヤクルトはメジャーリーグのエンゼルスのスポンサーにもなっていて、今の大谷選手の大活躍によって広告効果も得られていると見られます。

このように好調なので、アメリカの東海岸の方にも進出しようとしていて、西海岸での深堀りと東海岸への拡大を同時進行で、アメリカでは今四半期10%伸びているということです。新しい工場も建設しようとしています。

世界の人々の健康に貢献し続けるヘルスケアカンパニーへの進化

長期投資という観点ではヤクルトがこれから何を目指すのかというところをもう一度確認しておかなければなりません。

国内では高付加価値戦略で、ヤクルト1000はまさにその一つです。

海外ではカバー人口の増加を目指すということで、今は39の国や地域に進出していて、人口カバー率は29.3%となっています。

少しずつながらこれまで様々な国に進出してきていて、今後も進出する国を増やすとともに、その中で深掘りしていき、ヤクルトレディや店頭での販売を通じて人々の生活に深く入り込んでいくという、とても時間のかかる話ではありますが、ヤクルトだからこそできる戦略であると思えます。

財務には全く問題が無く、こういった長期戦略ができる会社だということです。

日本のコカ・コーラになってもおかしくないですし、少なくともコカ・コーラよりは健康に良い気もします。

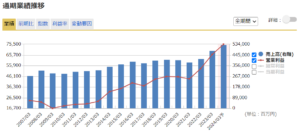

ヤクルトの業績を見ると、きれいに右肩上がりとなっています。

出典:マネックス証券 銘柄スカウター

ただ、その伸び率としてはそこまで大きいものではなく、2030年までの中期経営計画では年あたり8.8%伸びていくという計画です。

年8.8%というと少し地味に見えるかもしれませんが、これをずっと続けていくことはとてつもないことであり、ヤクルトはそれができる会社であって、長期投資の観点では評価が高いということになります。

今後も長期投資に役立つ情報を発信してまいります。更新情報や有益な情報をお届けしますので、以下のボタンから無料のメールマガジンへご登録ください。

YouTubeチャンネルもよろしくお願いします!

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

沢山の分析、期待しています。