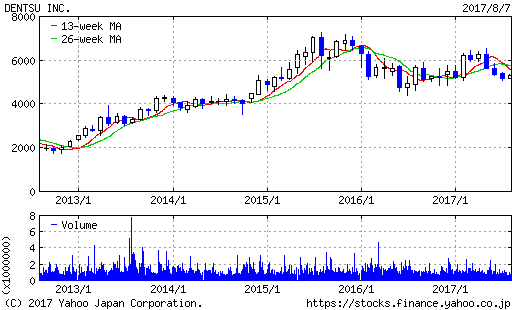

新入社員の自殺という痛ましい事件を契機に、「ブラック企業」の代名詞となった電通。略式起訴を受け、省庁などが取引を一時停止するなどの影響もあり、株価は年初来安値水準で推移しています。電通は買いどきと言えるのでしょうか。

需要停滞を前に海外・デジタル戦略を加速

電通は、日本最大の広告代理店です。広告代理店のビジネスは、テレビや新聞などの広告枠を埋めるために、広告主を探し、広告の内容まで企画する仕事です。

そこで求められるのは、広告主を集める営業力と、効果のある広告を作り出すプロデュース能力です。これらに関して電通は群を抜いていて、業界2位の博報堂も歯が立ちません。売上高は4.5兆円対1.2兆円と圧倒的な開きがあります。

「電通マン」と言うと、テレビ業界を牛耳っているイメージがありますが、それは圧倒的な会社の強さが裏付けとなっています。それだけ、国内では盤石の基盤を誇っているのです。

しかし、その状況にも暗雲が立ち込めています。国内の広告需要は頭打ちとなり、成長する気配は見えません。国内経済が成長していないのですから、当然といえば当然と言えます。

さらに、ここ最近はインターネット広告が大きく台頭してきました。インターネットの広告では直接自社のホームページへリンクするため、広告効果が高いと言われます。インターネット広告は、近い将来テレビを追い抜くと見られています。

(出典)ガベージニュース

現在、インターネットは新聞や雑誌のシェアを奪っている状況ですが、スマートフォンでの動画利用が進む今、テレビ広告へも侵食してくるでしょう。そうなると、国内では敵なしと見られていた電通も安穏としてはいられません。

そこで、同社は2013年に英国の広告会社イージスを買収し、海外戦略に乗り出します。当時の電通の売上高2兆円に対し、イージスの売上高は1.5兆円という大型買収でした。これを機に、次々に海外企業を買収し、今では売上総利益に占める海外事業の割合は54%に達しています。

買収先は、単に海外進出を目論んだものから、最近はインターネット関連が中心です。それだけ、インターネット広告の台頭が電通にとって脅威になっているということでしょう。

真のリスクは労働問題ではなく景気悪化

業績は順調に拡大し、純利益はイージス買収前から2倍に拡大しました。景気がいいという側面もありますが、海外戦略はまずまず順調のようです。株価もそれを好感してきました。

しかし、ここにきて問題になっているのが、労務管理です。同社の新入社員がパワハラや労働時間を苦に自殺する事件が起こりました。「ブラック企業」が問題となる中で、象徴的な事件として取り上げられています。

同社が略式起訴されたことを受けて、経済産業省や東京都は同社の入札参加を1ヶ月制限する措置を取りました。一部の取引先が出稿を止めているという話もあり、株価は冴えない展開が続いています。

とはいえ、私は労働問題は大きな影響はないと考えています。このような問題はどの会社でも起こりうることであり、たまたま電通が目立っただけにすぎません。労働改革によるコスト増なども懸念されていますが、それは電通単体ではなく、時代の要請でしょう。

ここまで盤石の基盤を持っている電通ですから、それが簡単に崩れる可能性は低いでしょう。海外事業を含め、長期的には成長路線を維持できると考えています。

電通が抱える最大のリスクは、労働問題ではなく景気悪化リスクだと考えます。

広告は、景気に非常に敏感な業界です。多くの企業は、景気が悪くなってコスト削減を行おうと考えると、まず手っ取り早く広告費を削減するでしょう。これまでも景気悪化時には業績が悪化し、リーマン・ショック後の2009年3月期には最終赤字を計上しています。

業績悪化リスクは、リーマン・ショックの時よりも上昇しています。その要因は海外企業の買収です。買収により、「のれん」が7,000億円にも膨らんでいるのです。のれんは、買収した事業の業績が悪化すると一気に償却(損失処理)しなければなりません。

世界的な景気悪化が起きると、まず国内外の本業の業績が悪化します。さらに、買収した企業の業績見通しが悪化すると、のれんの償却による巨額の損失が計上されるでしょう。その上、売上総利益の半分以上を占める海外部門の業績は円高により目減りしてしまうのです。

業績悪化時こそ真のチャンス

しかし、上記のような業績悪化の大部分は一時的および会計上の問題です。実態として大きく変わるものではありません。しかし、巨額の赤字を出してしまったら、株価の大幅下落は避けられないでしょう。

むしろ、バリュー株投資家が出動するのは景気悪化により業績が落ち込んだ時だと考えます。

上記のようなメカニズムが分かっていれば、損失が一時的なものであることがわかります。再び景気が回復する時には、元来の強さを発揮して何事もなかったかのように利益を出すでしょう。

多少下がってきたからと言って、「好況時」のPERが並の17倍である今、無理に手を出す必要はないのです。電通が他社に引けを取らない優良企業であることは間違いありませんから、来るべき株価下落を待つ方が賢明と言えるでしょう。

※本記事は有料会員向けレポートを抜粋したものです。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す