バイクのヘルメットを製造するSHOEI(7839)は、知る人ぞ知る優良企業です。

自己資本比率が75%を超えながら、ROEは脅威の約30%。経産省の報告書(伊藤レポート)の中では「約8%を目指すように」と言われていることから、その目標を大きく上回っています。

今回は、なぜSHOEIがどうしてすごい企業なのか?世界シェア60%という数字をなぜ獲得できたのか?今から投資して良いのかを考えていきます。

売上成長よりも利益成長速度が速い

SHOEIはバイクのプレミアムヘルメットを主たる製品としています。移動手段としてバイクに乗るよりも、ツーリングをする方やプロのレーサーなどハイエンドの顧客をターゲットとしています。その他にも白バイ用などの官需向けヘルメットも手がけています。

出典:SHOEI 製品情報

SHOEIはこのプレミアムヘルメット市場で世界シェア60%を誇ります。ちなみに2位はAraiという国内メーカーであり、同社がシェア30%ですから、国内メーカーが世界シェア約90%を占める寡占的な市場と言えるでしょう。

世界シェアが高いことから、SHOEIの海外売上比率は80%です。立派なグローバル企業です。

出典:有価証券報告書より作成

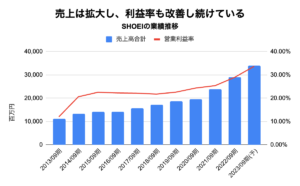

そして、業績は綺麗な右肩上がりです。さらに売上が拡大している中で、営業利益率が改善されていることが分かります。売上よりも利益の成長度合いが高い、理想的な業績推移と言えます。

出典:有価証券報告書より作成

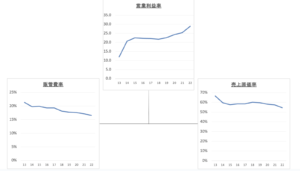

なぜ利益率が改善されるのでしょうか?

もう少し細かく見ると、原材料高の昨今、原価率・販管費率が低下しています。このような会社は非常に珍しいものです。

出典:有価証券報告書より作成

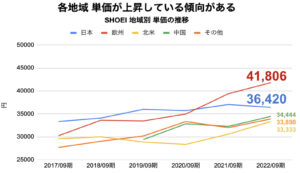

では、なぜコストを抑えながら売上が拡大しているのでしょうか?それは値上げを行っているからです。地域別の単価推移から、単価が上昇していることがわかります。

出典:地域別売上高/地域別販売数量より推計

直近では22年10月にヘルメットを一律2,000円、オプションパーツを10〜1,000円値上げしました。そして、値上げをしても販売数量が落ちないのが、SHOEIの特徴です。

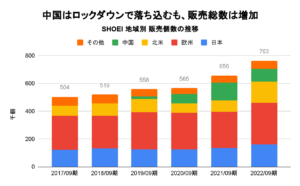

出典:有価証券報告書より作成

中国が21年→22年にかけて落ち込むなど地域によってやや差がありますが、販売総数は増加しています。

まとめると、売上高の拡大と利益率の改善が行われている要因は、単価が上昇しても、販売数量が落ちていないこと、と言えます。では、なぜ販売数量は落ちないのでしょうか?

それは、SHOEIが持つブランド力が関係しています。ブランドの構築を海外展開の成功と商品の質という切り口で考えていきます。

海外展開成功の秘訣はタイミングの早さ

まずは海外展開についてです。

実はSHOEIは早い時期から日本よりも海外の成長性の高さに注目していました。企業の重要な沿革を見てみましょう。

| 年数 | 出来事 |

| 1960 | オートバイのヘルメットを製造開始 |

| 1965 | 本田技研工業の純正ヘルメットに採用される |

| 1968 | アメリカに現地法人を設立 |

| 1978 | ベルギーに現地法人を設立 |

| 1987 | フランスに現地法人を設立 |

| 1980 | 世界一の生産量を誇るヘルメットメーカーに成長 |

| 1994 | ドイツに現地法人を設立 |

| 2011 | イタリアに現地法人を設立 |

| 2019 | タイに現地法人を設立 |

| 2021 | 中国に現地法人を設立 |

出典:有価証券報告書より作成

世界トップシェアを獲得できている要因の一つは海外展開のタイミングの早さです。

本格的にヘルメット製造を開始した8年後にアメリカへ進出しています。直近では、2020年にバイクヘルメット着用が義務付けられた中国で現地法人を設立しています。

現在は、アメリカや欧州の拠点からアフターサービス、マーケットリサーチを行うなどワールドワイドに活動しています。世界中のライダーのニーズをリアルタイムでとりいれながら生産した製品は40ヶ国以上に輸出しています。

しかし、海外進出のタイミングが早いとしても、商品が悪ければ消費者には受け入れらません。SHOEIの最大の強みであり、ブランド力の源泉である商品の質という観点で考えていきます。

made in JAPANにこだわるワケ

SHOEIのヘルメットの特徴はmade in JAPANです。驚くべきことに全世界で販売されているヘルメットは、岩手と茨城の工場で生産されています。

「made in JAPANなんてよくある話じゃないの?」と思われるかもしれませんが、実はそうではありません。

海外売上比率が高い企業の大半は、現地生産・現地販売の戦略を採用していることが多いのです。このメリットは現地のニーズに合わせて商品を細かくモデルチェンジできること、現地の販売動向に合わせて生産をコントロールし販売までリードタイムを短くできること、などが挙げられます。

しかし、SHOEIはその潮流から真っ向から対峙し、made in JAPANにこだわり続けます。その目的は、商品の質を最大限高めるためです。機械と人間の細かい手作業を組み合わせることで、被りやすいヘルメットを製造しています。

出典:SHOEI 企業ホームページ

さらに、SHOEIは30年以上前から空力の重要性に着目しています。

ヘルメットメーカーでは稀な大型風洞実験施設を設置し、製品の空気抵抗測定や風切り音の解析を行って商品を開発しています。この機械は時速300kmの環境も再現できることから、トップレーサーからツーリングを行う人まで、様々なニーズに高いレベルで対応できるのです。これが世界トップシェアを確立した、大きな理由です。

出典:SHOEI 企業ホームページ

SHOEIがmade in JAPANで実現したいことは、高付加価値化と生産合理性の両立です。高付加価値化というのは、例えば

「顧客はかっこいいデザインを欲している。この部品を組み合わせると機能も見た目もよくなる」という顧客目線の商品開発と言えます。

一方で、生産合理性というのは

「いやいや、そんなデザインは量産できない。そもそも安全規格が通らない。製作費がとんでもなく高くなる」という、企業目線の商品開発と言えます。

このトレードオフのせめぎ合いを経て、商品開発を行うためには、業界内でも珍しい生産設備があり、細かい手作業を行えるmade in JAPANでなくてはいけないのです。そして最終的には「売れるカッコイイヘルメット」が「対象顧客の手に届く値段」に落とし込まれるのです。

安全性や商品の美しさを含めたヘルメットの質と、顧客のニーズを実現できる生産方法こそが、競合他社や新規参入者を寄せ付けない強固な参入障壁(ブランド力)を築いているものと考えます。

株価の評価とリスクは?

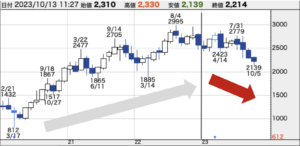

このように、財務面、商品面の両方から素晴らしい魅力がありますが、株価は今年に入りやや下落しています。

出典:株探

2023年10月16日時点の時価総額は1,160億円でPERは14.1倍。過去10年の平均PERは22倍ですから、パッと見て割安に感じます。

ではなぜ株価が下落しているのでしょうか?

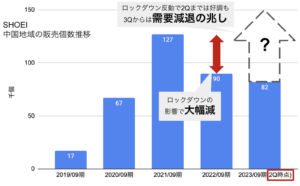

一つのリスクとして考えられるものは、コロナ特需の反落や中国市場の需要減の影響を織り込んでいるものと考えられます。

特に23年3Qはこれまで好調だった中国市場の勢いが低下し、代理店の在庫が増加している傾向が示唆されました。コンセンサス予想では、24年9月期に増収減益の予想です。2020〜2023の間、営業利益が年間30%近く成長していますが、24年9月期の決算は成長が止まる可能性も考えなくてはいけません。

中国ロックダウンの反発がなくなることが、目先のリスクであると考えます。

出典:決算短信より作成

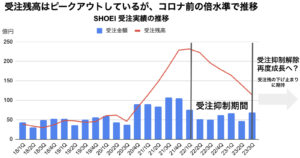

一方で、今後の売上に影響する商品の受注残高は、コロナ前の倍の水準です。また、コロナ禍では生産機能がキャパオーバーとなり、大幅な納品遅延等が発生していたため、販売代理店からの受注獲得を抑制していました。しかし、23年9月期3Qからは受注制限を解除。

むしろここからが、平常運転になるものと考えます。

出典:決算短信より作成

従って、目先中国の需要減の可能性はあるものの、会社全体で見ればここからが勝負所であると考えます。

では、最後に長期目線で世界のプレミアムヘルメット市場の動向を見てみましょう。

Mordor Intelligenceという市場調査を専門とする企業のレポートによると、プレミアムヘルメット市場は、2023年から2028年にかけて年間平均6.81%で成長するとされています。

中でも調査期間中は北米・欧州・アジアのいずれの地域も市場が成長する見込みです。成長する理由は消費者のスポーツバイクへの関心が高まること、特に20代〜40代の現役層が趣味としてバイクに乗る機会が増え、その恩恵を受けるものとされています。

従って、主力市場であるプレミアムヘルメット市場は成長する見込みであり、すでに市場内で強固な参入障壁を構築しているSHOEIは、今後も成長していくものと考えます。

SHOEIは事業の魅力に加えて、配当利回りが3.5%前後と株主還元も積極的です。(配当性向50%)すでに確立された強みと参入障壁、今後の成長性を総合的に考えて、あなたのポートフォリオに加えても良い銘柄だと考えます。

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す