モノタロウはこれまでの業績の成長が素晴らしく、長期投資家にとって大注目の銘柄です。

しかし、目先では株価が大幅に下落しています。

なぜこれほど下がっているのか、また、今後の見通しについて考えてみたいと思います。

増収増益で株価下落のなぜ

まずは株価の推移を見てみましょう。

出典:Google

過去1年間で、最高値は約2,500円でしたが、現在は1,246円で約45%下落しています。

これは株式を持っている人にとっては厳しい状況でしょう。

特に最近になって急激に下がっています。

なぜここまで下落しているのでしょうか。

モノタロウはこれまで驚異的な成長を遂げてきました。

出典:マネックス証券

売上、利益ともに右肩上がりに成長していて、ここ10年くらいは毎年約20%というとてつもない成長率でした。

それがここに来て株価が大幅に下落しました。

2023年12月期の予想でも増収増益の予想となっているにもかかわらず、なぜ株価は半額というところまで下がっているのでしょうか。

下落要因1:グロース株の低迷

この下落の理由として、まずグロース株の低迷が挙げられます。

モノタロウはPERが非常に高く、100倍以上になっていた時もありました。

直近ではPER27倍ほどにまで下がり、高すぎたPERの調整という面があると思われます。

また、マクロの視点から見ると、アメリカと日本の長期金利が上昇していることも影響しています。

金利が上昇すると、高いPERを持つ成長株の評価が下がる傾向があり、モノタロウの株価下落の一因となっています。

これは外部要因ということである程度仕方のないものと言えるでしょう。

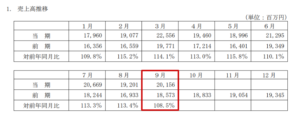

下落要因2:月次売上高成長率の鈍化

特に私たちのような長期投資家にとって懸念されるのは、ファンダメンタルズの実態に問題がないかどうかです。

実態面でも株価下落に拍車をかけるような現象があり、それが月次売上成長率の鈍化です。

毎月の売上が、プラスになってはいるものの、成長率が鈍化しているということです。

出典:モノタロウIR

月次売上高の推移を見ると、9月の成長率は前年同月比で8.5%となっており、これは以前は毎年20%ほど成長していたことから見ると鈍化しています。

特に9月に入って成長率が+10%を下回ってしまいました。

プラスではあるものの成長率が下がっていて、株価が下落基調の中、下落に拍車をかけた可能性があります。

下落要因3:下方修正懸念

さらに、下方修正への懸念もあります。

今期の予想は増収増益ですが、市場は実際の業績と会社の予想やアナリストの予想との一致を見ており、第2四半期の売上高の計画には未達の部分があるため、下方修正の可能性が高まっています。

出典:モノタロウ 2023年12月期 第2四半期 決算概要

短期的な投資家は、下方修正が発表されると株価が下がると予想し、先んじて売る傾向があります。

経営は盤石

確かに、いくつかの要因によって株価は下がっていますが、モノタロウのビジネスモデルを見ると、減収減益になるようなリスクは限りなく低いように思われます。

モノタロウは間接材専門のオンラインストアで、中小企業や現場の業務に特化しています。

このような専門的な商品はAmazonなどの一般的な大手のオンラインストアでは見つけることが難しいことがあります。

モノタロウは、こういった需要に応える専門的な商品を提供しており、業者や現場の作業者にとって必要不可欠な存在となります。

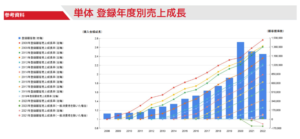

一人当たり購入額の増加

出典:モノタロウ 2023年12月期 第2四半期 決算概要

このグラフは、顧客1人当たりの購入額が、最初に購入した年からどう推移しているかを示したもので、年々購入額が増えていっていることが分かります。

モノタロウはリピート顧客を大切にし、ヘビーユーザーにしているということです。

新規顧客を求め続けるよりも、既存顧客の利用を厚くする方が、安定的な経営のためには重要となります。

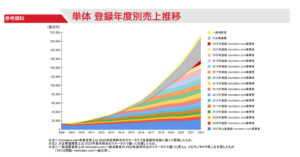

大企業連携の強化

確かに、中小企業市場に限定すると、モノタロウの成長には物足りなさを感じるかもしれません。

しかし、モノタロウは大企業連携にも力を入れており、大企業にモノタロウの仕組みを導入しています。

この戦略が成功し、大企業の売上高が急成長し、現在の売上の約1/3を占めています。

図のグレーの部分が大企業のものとなりますが、中小企業に比べて大企業との取引は1社当たりの売り上げへの貢献度が大きいので、大企業の割合が増えているということは今後の成長の可能性が感じられます。

もちろん大企業向けとなるとライバル企業も存在しますが、大企業向けの事業が今後も拡大し、その割合が増えていくことで、更なる成長も見込めるでしょう。

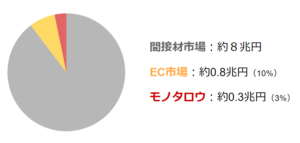

市場とシェアの拡大

間接材市場は日本に約8兆円と言われていて、そのうちEC(インターネット)市場が10%、ECのうちモノタロウが約1/3(約0.3兆円)となっています。

市場におけるECの割合は今後大きくなっていくことはほぼ間違いなく、同時にモノタロウがEC内でのシェアを高めていくことによって、成長余地はまだまだあると思われます。

買い時か?

これまでのような年20%という大きな成長は高望みかもしれませんが、年10~15%で伸びていく可能性は高いと考えています。

また、仮に下方修正が出たとすると、材料の出尽くしということで株価が下げ止まりとなることも考えられます。

その時には、成長力があってPER30倍程度と、安いという印象です。

ただし、実際に買うとなると、もっと入念に調べる必要があるでしょう。

今後も長期投資に役立つ情報を発信してまいります。更新情報や有益な情報をお届けしますので、以下のボタンから無料のメールマガジンへご登録ください。

YouTubeチャンネルもよろしくお願いします!

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す