ソニー(6758)の業績が好調です。今期の営業利益予想は5,000億円と、過去最高を伺う水準となっています。長きにわたる業績不振を乗り越えて、完全復活したと見てよいのでしょうか。

10年で6度の最終赤字、構造改革を断行

かつてはメイド・イン・ジャパンの代表格として一世を風靡したソニー(6758)ですが、最近の業績は思わしくなく、直近10年間に6度の最終赤字を計上し、株式市場の「問題児」になっていました。

しかし、その状況にも終止符が打たれようとしています。今期の予想営業利益は5,000億円と、過去最高を記録した1997年に迫る数字となっています。ソニーは停滞を経てようやく復活したようにも見えます。

ここ数年にわたって同社は構造改革を断行してきました。保有不動産の売却やVAIO(パソコン)部門の売却、テレビ事業の分社化など、儲けが出ない事業から撤退して絞り込みを進めました。

そこへ追い風となっているのが、好調なゲーム事業です。PS4の販売が伸び、ソフトの売れ行きも好調です。本社費用など、余計なコストを削減した後ですから、利益貢献も大きくなっています。

複雑な事業構造も「これ」という商品に欠ける

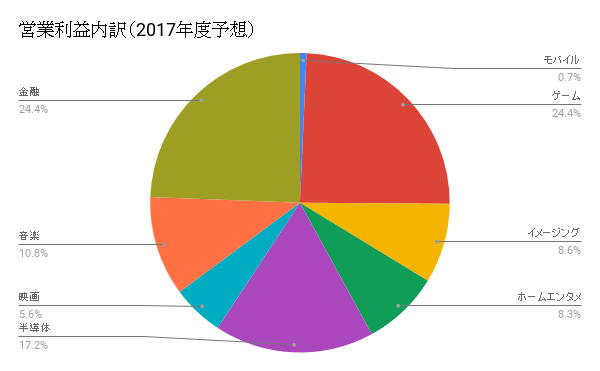

ソニーの事業構造は非常に複雑です。以前のような単なるエレクトロニクス企業ではなく、家電製品から電子部品、ゲームに映画、音楽、金融にまで手を拡げています。「主な事業は?」と聞かれても即答できない状況です。

最も安定し、かつ最大の利益をもたらしているのが「金融」です。テレビでも「ソニー損保」のCMを見かけることが非常に多くなっています。その後前述の「ゲーム」やスマホカメラ用センサに代表される「半導体」が続きます。かつて市場を席巻した「テレビ」や「パソコン」はもはや見る影もありません。

テレビやパソコンは新興国にお株を奪われ、ソニーに限らずどの国内メーカーも撤退や縮小を余儀なくされています。

問題は、残った事業で成長を遂げられるかどうかということです。今期の利益を基準としたPERは22倍となり、平均的な水準よりも割高となっています。来期以降の成長性が見込めなければ正当化するのは難しいと考えます。

稼ぎ頭の金融は安定していますが、市場はパイの奪い合いになっていることから、劇的な成長は見込みにくいでしょう。

ゲームは調子がいい時は大きな利益を生みますが、ヒットがなければ一気に落ち込む水物です。いつまでもここに頼っているわけにはいきません。

スマホカメラ用センサは今でこそ優位性を保っていますが、他の製品と同じように中韓勢に追いつかれるのは時間の問題でしょう。もともとソニーとして部品に特化しているわけでもなく、競争優位の維持は容易ではありません。

ソニーがかつてのような輝きを取り戻すには、「これだけはどこにも負けない」という商品を持つ必要があると考えます。最近の巨大企業を見ても、AppleならiPhone、Amazonならショッピングサイト、Googleなら検索窓という圧倒的な商品があります。

今のソニーにはそのようなものはなく、成長性には疑問符を付けざるを得ないのです。

事業が多すぎることによるデメリットは無視できない

絞り込みは進んでいますが、それでもソニーの事業は多すぎると考えます。事業が多いことには大きく2つのデメリットがあると考えます。

1つ目は、経営資源の分散化です。様々な事業のどれもが中途半端になり、競争を勝ち抜くことがより一層難しくなります。セグメント別に投資家説明会を開くなど、グループとしてのまとまりはあまり感じられません。

2つ目は、突発的な損失の発生です。様々な事業を世界中で展開する上で、買収や設備投資は欠かせません。しかし、そのどれもがうまくいくわけではなく、失敗すれば一度に償却する「減損」が発生します。

これまでを見ても2014年にモバイルで1,760億円、2015年にカメラモジュールで590億円、2016年にカメラモジュールと映画でそれぞれ239億円、1,121億円の減損を発生させています。同様のことが今後も発生するリスクは高いと言えるでしょう。

コスト削減の余地がなくなった今、魅力は大きくない

もちろん、ようやく構造改革が終わり、今後新たな成長分野を見つけ出すかもしれません。そうなれば、いつかかつてのソニーの輝きを取り戻す可能性はあります。

しかし、少なくとも現在の事業構造を見て、最高益を更新し続けるような状況にはないと考えます。バリュー株投資では、見えない未来に対する期待は禁物です。

投資するなら、今ではなく、構造改革前の赤字を出している時でした。今期の利益も特に売上高が伸びているわけではなく、コスト削減をしているにすぎません。逆に言えば、コスト削減だけでそれだけの利益を出せたということです。

コスト削減は、将来を確実に見通せる数少ない「成長戦略」と言うことができます。その余地がほとんどなくなった今、敢えて投資する理由は見つけられません。

※本記事は会員向けレポートの一部を抜粋したものです。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す