今回は米国債についてお話ししたいと思います。

皆さんご存知だと思いますが、現在、米国の金利が上昇しており、利回りで言うとおよそ5%になっています。

米国債はいわゆるデフォルト(債務不履行)の心配がほぼないと言える状況で、5%の利回りは非常に魅力的に思えるかもしれません。

しかし、日本で生活しているのであれば、米国債への投資は私はあまりおすすめしていません。

なぜそう感じるのか、具体的なリスクを説明してみたいと思います。

米国債の特徴

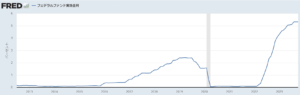

出典:CNBC

これは10年国債の利回りのグラフです。

10年国債の場合、1年あたりに約4.5%の金利が得られると言えます。

ただし、金利は少し複雑で、正確に言うと毎年4.5%ずつの金利が入ってくるわけではありません。

特に、ゼロクーポン債と呼ばれるものも存在します。

これは、購入時と売却時の価格差を考慮すると、結局のところ1年あたりの利回りが4.5%になることがあります。

例えば、最終的に100円で償還される債券が80円で発行されているものが「ゼロクーポン債」であり、金利がついているものでも、相場の状況を見て100円よりも安く買って毎年の金利と相場の値上がり分を合わせると結果的に1年あたり〇%になる、というものが最終的な利回りの概念です。

少し難しいですが、簡単に「毎年〇%の金利がもらえる」と考えてもよいかと思います。

米国債は証券会社で購入できます。

出典:マネックス証券

マネックス証券の例で説明すると、2024年10月31日満期・米ドル建て2.25%の米国国債というものがあり、これは例えば100ドル買ったとしたら毎年2.25ドル入ってくるということになるわけですが、額面価格の97.16%とあり、実際には100ドルのところを97.16ドルで買って、結果として1年あたりの利回りが5.27%となるということです。

残存期間が1年となっているので、1年の定期預金のようなものと考えればよいと思います。

債券の残存期間は異なり、ここにあるものでも1年から9ヶ月のものから5年4ヶ月のものまでさまざまです。

債券は株式と異なり、市場でオープンに取引されるわけではなく、証券会社が債券を取得し、個人投資家に販売するという仕組みです。

そのため、売り切れの状況が発生することもあるので、注意が必要です。

また、条件は発売時期によって異なり、金利や残存期間が変化します。

債券は一点ものということにはなりますが、利回りの水準は市場メカニズムによって同じくらいのところに落ち着いてくることになります。

利回りが上昇している背後には、FRB(米国連邦準備制度理事会)の政策金利引き上げが影響しています。

インフレに対応するために政策金利が引き上げられ、現在は5%を超えている状況です。

出典:セントルイス連銀

特に米国人にとっては5%で債券が買えることはかなり魅力的で、だからこそ相対的に株式の魅力が下がっている状況です。

あのバフェットも今はどちらかというと米国債を買っています。

米国債のリスク

私たちも米国債を購入すべきかと思うかもしれませんが、冷静に考えなければいけないことがあります。

なぜなら、私たちは基本的に日本円をベースにして考えているからです。

国債はデフォルト(債務不履行)に陥ることはほぼ考えられないでしょう。

しかし、債券にはそれ以外のリスクが存在します。

金利上昇リスク

金利が上昇すると、新発債の金利が高くなり、元々の債券が売られ、債券の価格が下がり、利回りが上昇します。

簡単に言うと、金利が上がると債券の価格が下がるということです。

満期まで持っているのであれば問題ないですが、もし途中で売らなければならなくなった時に、購入価格よりも安く売ることになってしまうという、価格変動リスクがあります。

一方で、満期まで持てるのであれば、この金利上昇リスクに関しては問題ないということになります。

インフレリスク

債券は金利を受け取れますが、例えば利回りが5%だとしても、インフレ率が8%だった場合、利回りではカバーできないということになります。

利回り以上にインフレになってしまうと実質マイナスとなるため、債券はインフレに比較的弱い資産です。

インフレ耐性としては金や株式に劣ることとなります。

ただし、インフレになれば基本的に金利も同様に上がるので、金利が高いところで買えれば問題はあまりありません。

為替リスク

米ドルを通貨として使用する人々にとっては、債券を満期まで保有でき、かつ既に高い利回りで購入できる場合、非常に魅力的な投資対象と言えるでしょう。

しかし、私を含め日本で生活する人にとっては、為替リスクがあることを忘れてはいけません。

リターンがあっても、最後に日本円に変換する場合、為替リスクが発生します。

現在が1ドル=150円で、仮に満期までに1ドル=130円の円高になった場合、約13%の損失が発生します。

つまり、1年間で5%の利益を得たとしても、為替で‐13%になってしまうとトータルでマイナスになってしまいます。

債券売却後、円に戻すということであればこの為替リスクは避けられません。

一方、リスク分散のためにドル資産を持つ、米国株購入の資金にするなど、債券の売却後にドルを保持し続ける場合は、為替リスクはあまり問題とはなりません。

米国債はおすすめできる?

結論となりますが、今後も米ドル資産を持ち続けるのであれば米国債の購入も良いと思いますが、日本円を中心に動く人には米国債はおすすめしません。

なぜなら、金利低下時に円高になる可能性があるからです。

現在は1ドル=150円を突破し円安が続いていますが、この円安は日米の金利差によるもので、インフレの収束などでFRBが金利を引き下げることになれば、日米の金利差は縮まり、円高になる可能性が非常に高いです。

アメリカの金利高が終わる時には同時に円高が起こることになります。

アメリカの高金利がいつ終わるかを明確に見積もることは非常に難しく、日本円を中心に考えている人にとって、ドルに投資することはリスクがあることを忘れないようにしましょう。

表面上の「利回り5%」に踊らされないように、金融リテラシーを高めていくことが大事になります。

何に投資する?

最後に、日本において何に投資するべきか考えてみましょう。

現在、日本の長期金利はやや上昇傾向にありますが、それでも1%程度という低い水準です。

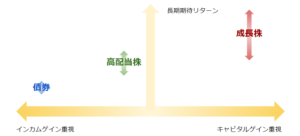

このため、インカムゲインを重視する債券投資は、日本円での投資としてはあまり魅力的ではありません。

リターンを得るなら、高配当株という選択も良いと思いますし、特に長期で考えるなら、成長株投資も良いと思います。

成長株投資は成果のブレは大きくなってしまいますが、その中でより上手く投資を行うことを私は目指しています。

今後も長期投資に役立つ情報を発信してまいります。更新情報や有益な情報をお届けしますので、以下のボタンから無料のメールマガジンへご登録ください。

YouTubeチャンネルもよろしくお願いします!

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

米国債券を購入して満期になった時、米国での税と日本での税はどうなるのでしょうか?

為替差損益含め、申告分離課税の対象となりますね。

https://www.daiwa.jp/seminar/study_tax/bond_foreign.html