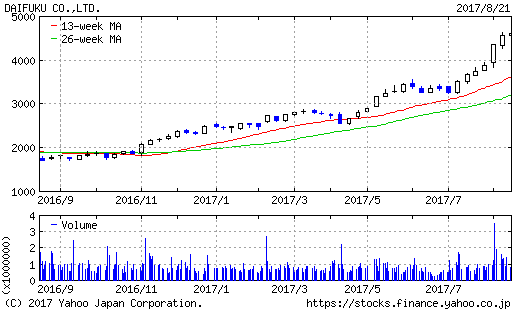

ダイフク(6383)の株価が上昇を続けています。当社は2017年1月28日付のレポートでダイフクを紹介しましたが、最終的に推奨は見送りました。7ヶ月経った今、当時から約8割上昇し、正直に言って推奨できなかった後悔がないわけではありません。

短期的な液晶・半導体工場建設、長期的なインターネットショッピング需要が業績を押し上げ

ダイフクは、物流システムや自動車、半導体工場の製造ラインを構築する会社です。同分野に特化している会社は珍しく、世界最大の規模を誇ります。あまり馴染みがない会社かと思いますので、ホームページをご覧いただければイメージしやすいでしょう。

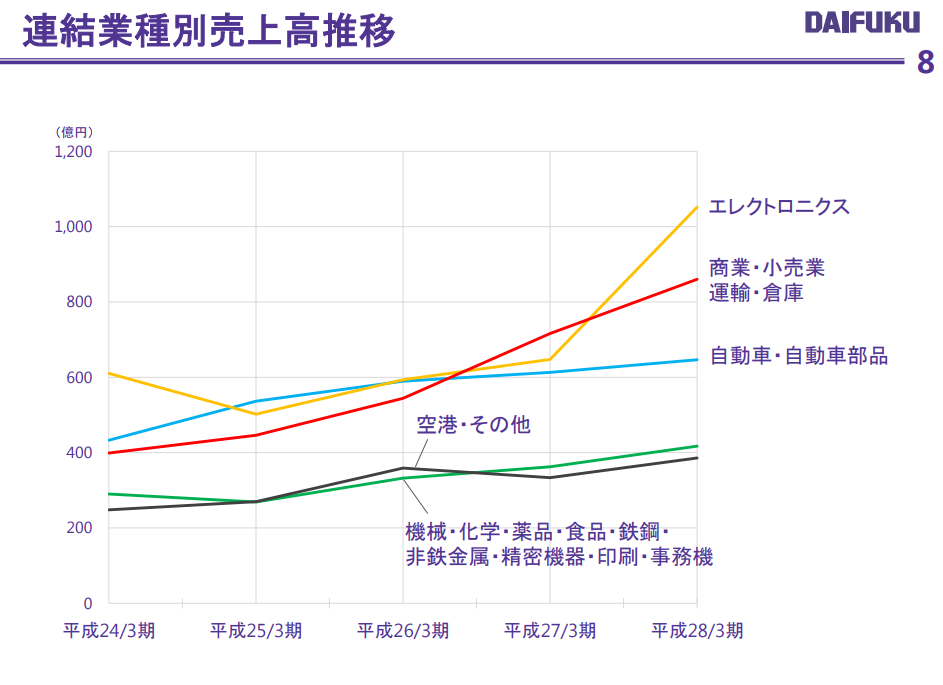

業績はここ数年で大きく伸びています。2017年3月期は過去最高益を更新しました。その要因は大きく2つあり、1つは主要顧客である半導体や液晶メーカーからの受注が増加したこと、もう1つはインターネットショッピングの増加に伴う物流施設需要が伸びたことです。

(出典)ダイフク 2016年3月期決算説明資料

製造業の現場は、いまや大部分が機械によって構築されています。人件費が削減できるだけではなく、より確実かつ正確に生産できます。新たに工場を建設するとなれば、どれだけ機械化できるかは重要な鍵を握ります。

スマートフォンやタブレットの普及により、半導体や液晶の需要はここ数年で大きく増加しました。中国や韓国では工場の建設ラッシュが起きています。その波に乗り、ダイフクのシステムも需要を伸ばしてきたのです。

短期的な需要にとどまらず、長期的にみてもとても有望な会社だと考えています。その理由は、もう1つの好調な要因である物流施設です。

インターネットショッピングの隆盛により、物流施設はこれまで以上に重要なものとなりました。「当日配送」は当たり前となり、商品は店舗ではなく物流施設から直接顧客へ届きます。そこでは、速さはもちろん、正確性や丁寧さも求められます。

これまでなかった需要が発生していることから、各企業は物流施設の整備を急いでいます。人件費の高騰や人材不足を背景に、施設においてはなるべく人が関与しない「省人化」が求められています。ダイフクに任せれば、それがすべてできてしまうというわけです。

小売ビジネスの将来を見通すと、ほとんどの店舗はショールーム化し、インターネットショッピングはますます増加するでしょう。物流施設の重要性は世界中でまだまだ膨らみます。長期的には、現在の主要顧客である製造業よりも小売業(物流)がダイフクの成長を支えるでしょう。

買えなかった理由と、買うべきタイミング

しかし、中期的な業績には懸念もあります。

半導体や液晶工場の建設ラッシュは一時的なものです。工場は一度建設してしまえばしばらくは稼働し続けますから、どこかで頭打ちになります。特に中国では無理に投資を続けている側面があり、景気が減退した際の反動は大きくなることが懸念されます。実際に、リーマン・ショック後には売上高が4割近く落ち込んでいます。

今の業績は短期的な「特需」に支えられている側面が否めず、長期で考えると適正価格を上回っている可能性が否定できません。特需がなくなったときの業績悪化リスクが、レポート執筆時に推奨をためらった最大の理由です。

結果的にこの半年間景気は拡大し、株価はどんどん上昇しました。しかし、株価上昇に伴いPERは30倍近くに達しています。バリュエーション水準の高騰や、一時的な業績悪化リスクを踏まえると、確実性を重視するバリュー株投資としては、ますます買う理由を見つけられない状況です。

それでも、インターネットショッピングの拡大はまだまだ続くと考えられます。もし特需の終了で業績が落ち込んだとしても、長い目で見れば右肩上がりの成長曲線に戻ってくるでしょう。

長期的な成長性を考えると株価が下がった時にはポートフォリオに加えたい銘柄です。景況感の悪化や円高の進行により大きく下落する可能性があるため、そうなった時には再び購入を検討したいと思います。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す