今回は半導体についてです。

日本企業において半導体は将来の成長産業であり、世界で優れたポジションを築く企業が長期的に成長すると考えられます。

一方で、半導体銘柄といっても内容は様々で、投資においてはそれぞれの特徴や目的に合わせて選ぶ必要があり、知識のないまま投資すると思わぬ痛手を被る可能性があります。

今回はエレクトロン、信越化学工業、ルネサスエレクトロニクス、HOYA、そしてレーザーテック・アドバンテスト・ディスコに焦点を当て、それぞれの特徴を紹介していきます。

まず、なぜ日本企業は半導体に強いのでしょうか。

日本は半導体競争ではインテルや台湾のTSMCなどに敗れました。

NEC、富士通、東芝など、かつて栄えた半導体メーカーは競争に敗れた一方で、半導体を作るための製造装置や部材材料などは未だに強みを持ち、むしろ以前よりも強化されています。

その理由は、半導体が進化し続けているためで、原子レベルの微細な要求があるこの技術において、日本は伝統的に得意とし、優秀であったことがあります。

また、インテルやサムスン、TSMCなどの企業は最終製品を作っている企業ですが、これらの企業は非常に厳格で微細な要求をしています。

日本企業はその要求に食らいつき、応えてきたことによって現在の地位を築いています。

一方で、先端半導体を生産する企業と、半導体が世の中のあらゆる電子部品に必要なため、先端でなくても成功できる可能性もあります。

それを踏まえて半導体銘柄を紹介していきます。

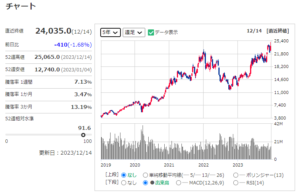

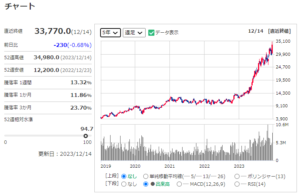

東京エレクトロン

まず、東京エレクトロンについてです。

半導体では外せない企業と言っても過言ではないでしょう。

出典:マネックス証券

東京エレクトロンは、世界3位の半導体製造装置メーカーで、半導体製造装置のコータ/デベロッパ、エッチング装置、成膜装置、洗浄装置、テストシステム、FPD製造装置などを手がけ、世界ランキングではアプライドマテリアル、ASMLに次ぐ3位の位置にあります。

東京エレクトロンは様々な製品を取り扱っており、他の半導体企業が特定の分野に特化している中、幅広い製品を提供しているのが特徴です。

取引先はインテル、TSMC、サムスンの三社でほぼ全てを占められていて、まさに半導体企業といったところです。

会社の始まりは半導体の最終製品を作るために部材を仕入れ、それを半導体メーカーに提供していた時期から始まります。

その後、自社で製造を始め、急速に需要が伸びていき、現在では世界第3位の地位を確立しています。

半導体市場は波が激しく、東京エレクトロンもその動きに影響を受けています。

例えば、半導体製造のリードタイムが1年かかるため、需要の変動が供給過剰を引き起こし、一時的に需要が冷え込むこともあります。

しかし、半導体市場全体は長期的に成長しており、東京エレクトロンもその中で確固たる地位を築いています。

株価のボラティリティは非常に激しく、2021年頃に半導体市場が盛り上がり、急激に伸びた後、一時的に半減するなどの動きが見られます。

出典:マネックス証券

ただし、これは半導体に特化している企業の全てが抱える問題です。

半導体市場の拡大に伴い、東京エレクトロンは今後も成長すると見込まれますが、変動は激しいという点は覚えておいてください。

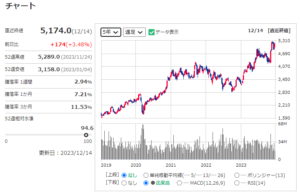

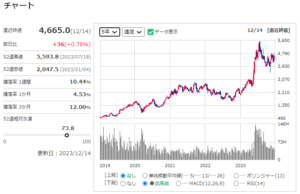

信越化学工業

次に取り上げるのは信越化学工業です。

出典:マネックス証券

信越化学は、その名の通り化学の会社で、元々は重厚長大な製品を生産していました。

現在もその一面が残っていますが、石油コンビナートなどにある比較的大規模な工場を持つ企業です。

この企業の特筆すべき点は、化学製品を従来の大規模な工場に留まらず、どこでどのように使われ、どこが最も需要があり収益性が高いかを見極め、それに基づいて先端技術の研究開発を行い、新しい市場に製品を投入し続けてきたことです。

信越化学は化学製品の中でも、特に半導体製造に使われるウェハ(半導体をのせるための基板)の材料を提供しています。

半導体企業というよりは、化学製品をどこで使うかといった経済的な視点から半導体市場に参入したと言えます。

業績を見ると、半導体に特化しているわけではなく、生活環境基盤材料が最も大きなセグメントとなっており、住宅の建設において大きな役割を果たしています。

業績の好調さは、半導体市場の盛り上がりだけでなく、米国の住宅市場の活況も影響しており、これが大きな収益をもたらしています。

ただし、半導体市場の変動に加え、米国の住宅市場も景気に左右されやすく、半導体市場の動向だけではなく様々な方向から影響を受ける点に注意が必要です。

信越化学は多岐にわたる事業ポートフォリオを有し、優れた経営判断によってこれまで成長してきました。

将来もこの動きを続けることができれば、業績や株価の伸びが期待できます。

出典:マネックス証券

株価は右肩上がりに伸びていますが、景気の影響を受けやすいことは考慮する必要があります。

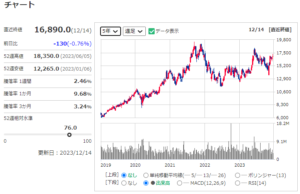

ルネサス エレクトロニクス

次に取り上げるのはルネサスエレクトロニクスです。

先ほど紹介した東京エレクトロンとは異なり、最終製品を製造しています。

NEC、日立、三菱電気の半導体事業統合から生まれた企業で、かつては業績が厳しかったものの、最近では急速に成長しています。

出典:マネックス証券

ルネサスは、最先端の半導体製造ではなく、アナログ半導体やパワー半導体、車載向け製品などを手がけています。

これらの製品は競争が激しく、価格競争に巻き込まれやすい部門で、波の大きい市場において収益が低い中で経営していました。

しかし、コロナ禍の半導体不足により、TSMCなどの企業がコンピュータ用の半導体製造でいっぱいになり、一般的な半導体を作る余力がなくなったことで、ルネサスへの需要が増え、利益率も上がりました。

特に自動車向け半導体の需要が高まったことで、業績が伸びました。

さらに、自動車製造においても電子製品の重要性が大きくなっていて、半導体の需要も増してきています。

ただし、半導体不足が解消された際に再び競争が激化する可能性があることを考えなければなりません。

今の業績はバブル感があり、他社が真似できない技術を持つかどうかはまだ確認されておらず、私の考えでは、半導体関連ということでルネサスに投資する必要はないのではないかと思っています。

出典:マネックス証券

チャートを見ると、株価が過去5年間で約5倍に上昇しています。

しかし、これはかつての業績が低かったが故であり、ルネサスの経営が素晴らしいとは言えないため、注意が必要です。

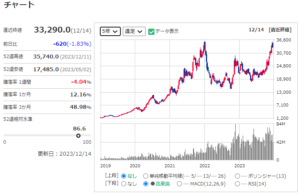

HOYA

次に紹介するのはHOYAです。

出典:マネックス証券

HOYAは主にコンタクトレンズや眼科用の検査装置などで知られていますが、実は半導体関連の製品も手がけています。

具体的には、エレクトロニクス分野、半導体用マスクブランクス、フォトマスク、FPD用フォトマスク、HDD用ガラスサブストレートというものです。

元々光学技術に強みを持っているHOYAだからこそ作れるもので、高いシェアを持っています。

自社の技術を活かし、トップになれる分野を選んで高い収益性を得るという経営方針となっています。

その中で半導体分野が成長してきたわけです。

成長産業に特化した経営を行いつつ、眼科やメディカル分野なども手がけ、その安定成長が半導体の業績のブレを補っています。

特にライフケア分野は景気の変動に左右されにくく、メガネやコンタクトの需要が増えていることから安定的に成長しています。

今は半導体が好調なので伸びていますが、半導体が不況になってもライフケア分野などは安定成長しているので、両方のいいとこ取りをしている印象です。

HOYAはポートフォリオ経営を自称していて、ここを買っておけば、半導体とライフケアの両方の特性を持ったポートフォリオを形成しているとも言えます。

出典:マネックス証券

株価も右肩上がりで伸びており、成長が期待されていますが、PERの変動が激しい傾向があります。

短期的な変動はあるものの、長期的にはライフケアと半導体の両方の成長が見込まれるため、将来は割と明るいのではないかと思います。

HOYAは半導体に特化した企業ではなく、様々な事業を展開しているところに特徴があります。

レーザーテック・ディスコ・アドバンテスト

これから3銘柄をまとめてご紹介しましょう。

これらの銘柄は半導体の中でも特定の領域に特化しており、そのために非常に高い収益性を誇っています。

レーザーテック

レーザーテックはEUVマスクブランクス欠陥検査装置において世界シェア100%を誇り、この分野において他社が追随できない存在です。

市場としては大きくないですが、非常に高い利益率を誇っています。

2023年6月期の営業利益率は40%に達し、業績も右肩上がりに伸びています。

ただし、この分野にだけ特化しているのでリスクも大きくなってしまいます。

競合他社(アメリカのKLAなど)が同様の製品を作れるようになってしまうと厳しくなるかもしれませんが、レーザーテックも研究開発を続けているので、また成長の機会を捉える可能性もあります。

出典:マネックス証券

株価の変動は激しいものの、”当たればデカい”銘柄と言えそうです。

ディスコ

ディスコは、切削・磨耗の分野に特化した半導体製造装置メーカーです。

半導体を切る分野に関しては市場シェアは約90%と言われています。

業績も好調で営業利益率は40%に迫ります。

レーザーテックよりもさらにニッチな分野ということで、競合他社も見当たりません。

出典:マネックス証券

株価は、2022年までは停滞していたものの、23年に急上昇し、約3倍にもなっています。

これだけ上がると、業績が一時的に低迷した時には大きく下がることも考えられますが、ニッチに特化しているからこそ高い収益性を持って成長を続けるのではないかと考えます。

アドバンテスト

アドバンテストは、半導体デバイスや部品のテストシステムを作っていて、NVIDIAの取引先として注目を浴びています。

市場シェアは約60%で、テスト分野に特化していることが強みです。

検査装置ということで、製品をどんどん生産するときに必要とされるもので、生産量が減る時には業績も落ち込む部分もあります。

しかし、必要な分野であり続けることは間違いないので、ニッチ市場ということでおもしろい銘柄だと思います。

出典:マネックス証券

NVIDIA関係で一時期株価が盛り上がってPERも高くなっていますが、一方で特化型の弱みとしてアップダウンが激しくなっています。

自分の望むポートフォリオを

半導体銘柄は変動が激しいものです。

その変動を受け入れてでも半導体に大きく投資するという選択も良いと思います。

ただその際には、老後資金など将来必要なお金は別でインデックスに積み立てておくなど、バランスを取りながら投資を行うと良いでしょう。

今後も長期投資に役立つ情報を発信してまいります。更新情報や有益な情報をお届けしますので、以下のボタンから無料のメールマガジンへご登録ください。

YouTubeチャンネルもよろしくお願いします!

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

押さえておきたい