あなたは、エムスリーという会社を知っていますか?

投資家であれば、一度は聞いたことがある企業でしょう。エムスリーはコロナ禍で株価を3倍に伸ばし、大きな注目を集めました。

しかし、現在はピーク時の1株10,000円から約80%株価を下げ、約2,000円。PERは140倍から30倍まで落ち着きました。

「これだけ株価が下がったのだから、そろそろ買い時では?」と考える方もいるでしょう。

- エムスリーはなぜ優れた企業なのか?

- 株価はどうして下がっているのか?

- 今は買い時なのか?

これらを考えてみます。ぜひ最後までご覧ください!

エムスリーの優れたビジネスモデル

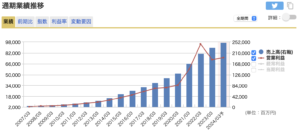

まずはエムスリーの業績推移を見てみましょう。長期に渡り綺麗に成長していることが分かります。

出典:マネックス証券

エムスリーの名前の由来は

・medicine :医療

・media :メディア

・Metamorphosis:変容

この3単語の頭文字から取ったものです。インターネットを用いて、不必要な医療コストを1円でも減らす、という目標を掲げています。

マッキンゼー出身の谷村 格氏が2000年に創業しました。そしてわずか創業の4年後にマザーズへ上場します。この、超スピードの上場に至った理由が、主力事業のMR君の運営です。

出典:M3.com

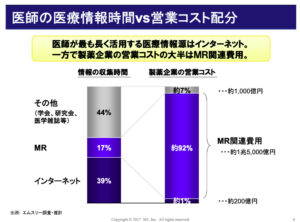

このサイトの主な顧客は製薬会社の営業担当者(MR、と呼ばれています)です。また医師もこのサービスを使っています。

製薬会社の視点からすると、MR君はマーケティングツールです。

MR君は、医師が基本無料、MRなど製薬会社側が有料となっています。

驚くべきことに、その使用料は年間1.5億円。トップクラスになると、年間10億円にも達するようです。

なぜ、製薬会社は莫大な使用料を払ってMR君を使うのでしょうか?

実は、MRの仕事は決して効率的なものではありません。勤務中の医師が診療室を出るのを待機室で待ち、わずか5分だけ薬の説明をする、このような状況です。

この、不満・非効率性を解消したのがMR君です。MRは、医師を待っている時間を無くし、オンラインで情報発信ができます。具体的には、サイト上でMRが医師に対して自社の薬の効果を伝えたり、医師にアンケートを実施し、薬の使用情報のデータを取ります。

さらに、製薬会社の営業コストで最も重いのがMR関連費用であり、1兆円ものコストを費やします。したがって製薬会社にとっては、MR君の年間1.5億円の使用料は、相対的に割安なのです。

この製薬会社(MR)の非効率さを解消できたことが、成長の最大要因です。そして、コロナ禍でMRと医師が直接話すことができなくなり、エムスリーのビジネスに火がついたのです。

海外展開の速さとM&A

そして、エムスリーがもう一つ優れていたのが、海外展開の速さです。

創業から3年、上場する前にアメリカへ進出します。さらに上場後の2005〜2006年の間に韓国・アメリカの医療情報サイトを運営する会社を買収していきます。その後も毎年のように企業を買収し、成長を重ねていきます。

海外事業では、アメリカの他にもイギリス、フランス・ドイツ・スペインなどにも展開しています。提供サービスはマーケティング支援や、医師向け転職支援、その他調査サービスなどです。

したがって、早期から世界各国でMR君と似ているサービスの基盤を作り上げ、コロナ禍でその成長が爆発しています。

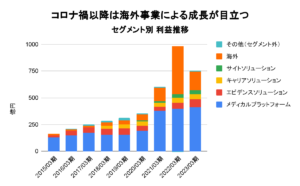

出典:各年度有価証券報告書より作成

しかし、コロナ禍以降は株価がどんどん下がっています。それはなぜでしょうか?

出典:株探

エムスリーの株価が下がる理由

株価が下がる理由は、複数あると思います。

まず、21〜22年の下落理由は「流石に株価が上がりすぎた反動」であると考えます。この時期のPERは90倍前後ですから、いくらなんでも高すぎます。

業績は拡大しているものの、コロナの収束に向けて株価の調整が起こり、下落が続く局面であったと思います。

では、なぜ今現在も株価が下がっているのでしょうか?

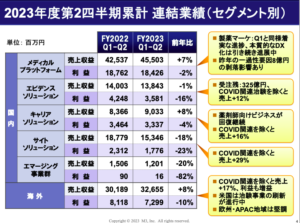

それはコロナ特需剥落による成長鈍化の懸念があるからだと考えます。特に、最新の2024年3月期 第二四半期決算では、その兆候が読み取れます。

出典:エムスリー 24年3月期第二四半期 会社説明資料

特に目立つのは、各セグメントの利益がマイナスであることです。コロナ関連の一時的な影響を除けば、売上は成長しているようですが、投資家が注目すべきは利益です。通期決算では増収増益予想であるため、ここからどう立て直すのかがポイントになりそうです。

さらに、主力のメディカルプラットフォーム(MR君の主力サービス)の売上成長率も7%です。これまで前年比+20〜30%成長していた時と比べると、物足りなさを感じる方もいるでしょう。(サービスの規模が大きくなったため、仕方がないことでもあります)

このように、コロナ禍で大きく成長したエムスリーは成長の転換点にあるのです。

では、ここからどうやって成長するのか?を考えていきましょう。

未来の成長ストーリーを考える

エムスリーの今後の成長戦略は、簡単な言葉で表現すると、

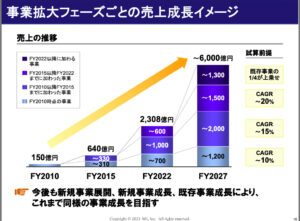

「昔の事業の成長鈍化を、新しい事業でカバーする」です。会社説明資料にはより具体的な数字が記載されています。

出典:エムスリー 24年3月期第二四半期 会社説明資料

2010年から続くサービスのCAGR(年平均成長率)が10%であるのに対し、2015〜2022に最近始めた新規事業のCAGRが20%の試算です。

そして、2010年時点の提供サービスはMR君やアメリカ版MR君などです。一方で2015〜2022年の間に始めた事業が、訪問介護や病院経営コンサルなどです。

これら新規事業が、MR君の成長鈍化をカバーすることで成長を目指しているのです。

そして、エムスリーの新規事業は、大半がM&Aによるものです。

2022年以降の新規事業として、既存事業の1/4を上乗せすることを目指していますが、これにはM&Aによる事業拡大が必須です。

実際に、23年12月現在、福利厚生代行のベネフィットワンを買収しようとしています。今後もこのような動きが加速するものと考えます。

エムスリーは今こそ買いか?

ここまで、エムスリーの成長の要因と今後の成長戦略について分析してきました。最後に株価に対する評価を考えてみましょう。

出典:株探

23年12月時点のPERは30倍と、かなりお手頃な水準に落ち着きました。

まず気をつけて欲しいのは、「コロナ禍のように1年で3倍になる!」といった期待はしないことです。コロナというビッグサプライズによる過剰な期待であり、むしろその反動がきています。

そして、今から投資した場合は、従来のエムスリーのイメージをやや変える必要がありそうです。

これまでは、医師とMRの不効率さを解消することで大きく成長しました。しかしサービスが大きくなるにつれて、成長余地は限定的になっています。

それをカバーするのが、M&Aによる新規事業の獲得です。この経営方針の場合、リスクも大きくなります。

- のれんの増加

- 買収先企業の高値掴みによる収益圧迫

- 獲得した企業を本当に成長させられるのか?

こういった、新たな不確実性が生まれてきていると認識するべきです。

投資対象としてのエムスリーの評価は、PER30倍であれば少なくとも注目すべき株価水準になると感じます。長期的に保有できる企業かどうかは、現時点では判断が難しいと思います。

というのも、M&Aを中心とした成長戦略の場合、思ったよりも成長しないケースも散見されます。M&Aサクシードの調査によると、M&Aにおける目標達成度が80%を超える企業は36%です。

つまり大半のM&Aは目標に届いていない、ということです。それには様々な要因が考えられます。

- 買収した企業の文化の違いがあり、想像していたシナジーが生まれない

- 買収先企業への調査不足で組織内部の問題があることに気がつかない

- 買収先企業を他社と競い合って割高になる(ベネフィットワンに対する第一生命との競争、など)

現状は、「既存事業が成長しないわけではないものの、かつての勢いがなくなってきている。加えてM&A戦略のリスクも意識されている。だから株価も落ちる」このように見えます。

一方でM&A以外の成長シナリオ(実現可能性は不透明です)を考えると、

- 海外事業の成長(様々な地域の多岐にわたる事業を、「海外」と分類されているので、理解が難しい)

- 市場の拡大(製薬メーカーの画期的な創薬によって、MR君の利用頻度が際拡大する、など)

- オンライン医療の拡大(医者と患者をつなぐサービスとして新規事業となる、など)

私はこのようなケースが実現すれば、長期成長の可能性が高まると想像します。そもそも、エムスリーはこれまでM&Aを実践してきた経験があります。当初の予想通り、M&Aによって成長していく可能性も十分に考えられるでしょう。

また、日本の伝統的な企業と比較すると成長力があることも確かです。何より主力事業のビジネスモデルはわかりやすく、秀逸です。

これらを総合的に考えて、期待とリスクを理解しながらエムスリーに投資するのか判断してはいかがでしょうか?

いかがでしたでしょうか?つばめ投資顧問では、エムスリーの情報アップデートを行います!最新情報を見逃さないように、メールマガジンの登録をお願いします!

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

痛い思いをしたので、とっても勉強になりました。ありがとうございます。

こちらこそ、ご覧になっていただきありがとうございます!