足元では一時円高となりました。

これまでは日米金利差に起因する円安でしたが、日銀の植田総裁の発言から、来年には日銀が利上げを行うのではないかという憶測が広がり、円高傾向が一時的に見られました。

このような為替の動きがいつまで続くのか不安を抱いている方も多いかもしれません。

しかし、そもそも為替がどういうメカニズムで動くのかをしっかり理解すれば、もっとシンプルに捉えることができ、投資にも臨めるのではないかと思います。

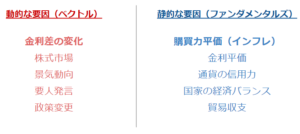

為替相場の動き

為替を動かす要因には動的要因と静的要因があります。

動的要因というのは簡単に言うと金利差で、アメリカの金利が上昇している一方、日本は金利が低いため、ドルを買う人が多くなっているということです。

さらには、ほぼゼロ金利で円を借りて、それをドルで運用すれば、金利差の分だけ利ざやが取れるということで、これが円を売ってドルを買うという動きになるので、ドル高が進むということになります。

この「円キャリー取引」が今の円安をもたらしています。

しかし、私はこの動きは一時的なものだと考えています。

なぜなら、静的な要因(ファンダメンタルズ)で考えると、今は円高になる局面だと考えているからです。

静的要因は、基本的には物の交換価値に基づく購買力平価の考え方に基づいています。

同じ物の価格は同じ価格になるという「一物一価の原則」に従って、仮に日本とアメリカで一時的に価格に差ができても、日本で買ってアメリカで売る「裁定取引」が行われ、円の需要が高まり円高となり、やがて同じ物は同じ価格になるように為替は調整されていきます。

今、アメリカでは日本よりも大きくインフレで物価が高騰しています。

アメリカで物を買うためには多くのドルが必要になるので、本来ならドルの価値が薄まるドル安が起こる局面です。

しかし、円キャリー取引や、目先で儲けるための動きが活発で円が売られドルが買われています。

私は、この円安はいつかは解消されると思っています。

それがいつになるかは分かりませんが、タイミングとしては、日本の金利が引き上げられる時や、アメリカの金利が引き下げられる時などが考えられます。

このように様々な要因が複雑に絡み合い、常に動きながら為替が決まっています。

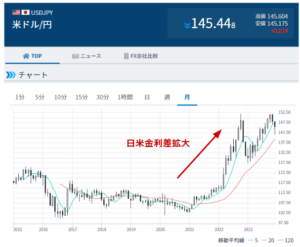

出典:みんかぶ

これがここ数年の為替の動きです。

あまり動かない状態が続いていましたが、日米金利差が拡大すると円安が進んだというのが現状です。

出典:国際通貨研究所

これが、購買力平価の動きを示したグラフです。

赤線が消費者物価、緑が企業物価、水色が輸出物価です。

為替はこの3つの線の間くらいにおさまって動いてきているようですが、それは大まかに捉えてのことであり、極端に円高や円安になっているところもあります。

しかし、極端な動きはいずれ調整されるもので、長期的に考えれば、日本よりもアメリカの方がインフレが進んでいるので、円高ドル安の方向に動いていくはずだというのが購買力平価の考え方です。

ただし、長期的には円高に向かうはずだと言っても、それがいつなのかは読めるものではありません。

国の経済力と為替水準は必ずしも連動しない

円安になると、日本の経済力が落ちたと言われがちですが、これは因果関係が逆で、円安になったからといって日本が経済的に弱体化したわけではありません。

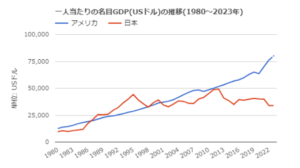

たとえば、日本のGDPが減少したとしても、これは円安によってドル基準で見た時のものであり、日本の国力が弱くなったから円安になったわけではありません。

一人当たりGDPは、1995年頃から日本は横ばいでアメリカは伸び続けていますが、その間円安が進んでいたわけではありません。

GDPと為替には相関が無いと考えられます。

「国力」というものは曖昧な表現であり、私は「信用力」と言い換えた方が良いと思っています。

国債がデフォルトを起こすような国の通貨は売られて価値が下がっていきますが、日本について考えると、日本円が急に使えなくなるような状況になる可能性は非常に低いです。

世界的に見ても、日本の信用力はかなり高いと思われます。

GDPが下がったから円安になったのではなく、円安になったからドルベースで見た時にGDPが下がるということです。

ファンダメンタルズの面から考えると、やがては円高になる局面もやってくるだろうと楽観的に捉えて良いのではないかと考えています。

円安はマイナスではない

現在、円安は必ずしも悪いことではありません。

例えば、インバウンドであったり、輸出の数量が増加し、大企業や投資家にとっては円安がプラスに働くこともあります。

一方で、円安が進むと物価が上昇し、特に生活必需品やガソリン価格が上がります。

これは一般の人や内需系の企業にとっては厳しい状況となり得ますが、大企業や輸出産業にとっては有利になります。

植田総裁が金利引き上げに慎重なのも、円高になって大企業の業績が下がり、株価の下落につながることを懸念しているものと思われます。

投資家として考えるなら、今は確かに円安になりすぎているところもありますが、ある程度の円安に留まった方が望ましい部分もあります。

少なくとも、日銀が金利を引き上げるデメリットは大きく、借金で苦しい中小企業が金利上昇によってさらに苦しくなることもありますし、変動金利で住宅ローンを組んでいる個人にも影響が出るので、日銀は簡単には金利は上げないと思います。

日本政府も借金があるのでそちらへの配慮もあるでしょう。

為替の動きは日本のニュースや報道で悲観的に捉えられがちですが、過去の事例から考えると、円高時と比べて円安時の方がトータルで経済にとってプラスだと言えます。

円安をポジティブに捉え、長期的な視点で投資に生かすことが重要です。

長期投資家としての為替に対するスタンス

- ファンダメンタルズで円高とは言え、いつ円高になるかは分からない。10年以上先かもしれない。→為替は予想しない

- 日本の人口が減少する以上、長期的に見れば海外で収益が稼げる企業が強い。

- 為替に関係なく、海外で強い企業を買うのが王道。それが結果的にリスク分散にもなる。

今後も長期投資に役立つ情報を発信してまいります。更新情報や有益な情報をお届けしますので、以下のボタンから無料のメールマガジンへご登録ください。

YouTubeチャンネルもよろしくお願いします!

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す