テンバガー(10倍株)は、個人投資家の夢です。様々な好条件が重ならなければ達成できませんが、ヤマシンフィルタ(6240)はそれをわずか1年で達成しました。その要因と、次のテンバガーへの教訓を学びます。

1年でテンバガーをほぼ達成

ヤマシンフィルタは主に建機の油圧に用いるフィルタを製造する会社です。国内シェアは70%と圧倒的で、海外を含めても高いシェアを誇るニッチトップ企業です。

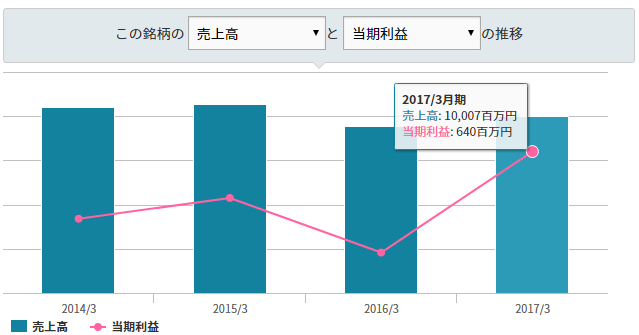

売上高は100億円程度と、あまり大きな会社ではありません。2014年に東証2部に上場し、2016年に1部指定されたばかりです。これまで特に大きく注目されることはありませんでした。

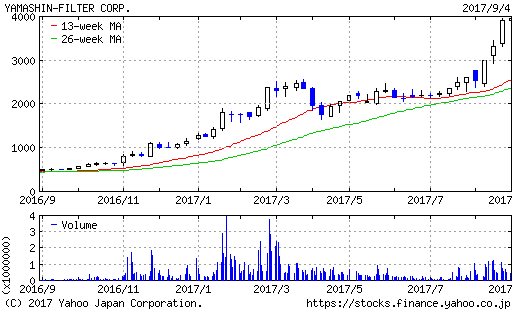

しかし、ここ1年の株価の伸びは劇的です。1年前に500円を切っていた株価は、いまや4,000円近くにまで伸び、10倍(テンバガー)を達成しそうな勢いです。ここ数日も連日上場来高値を更新しています。

会社の設立は1956年と古く、事業内容も地味な会社です。そんな会社がなぜこのような短期間で10倍にものぼる成長を遂げられたのかを分析し、今後の銘柄選択の参考にしたいと思います。

減益予想に対して吹いた「神風」

株価が伸びたのだから、業績もさぞ大きく伸びたのかと思いきや、最高益こそ達成しているものの、それほど大きな伸びでもありません。売上高に至ってはほとんど横ばいです。

現在のPERは74倍と、とんでもなく高い水準になっています。正直に言って、バブルの様相を呈していると言わざるを得ません。当然、今から購入するのは、バリュー株投資としては現実的ではありません。

しかし、ここまで伸びたのにはやはり理由があると考えるべきです。

端的に見てわかりやすいのが、業績予想の上方修正です。株価上昇のきっかけとなったのは、2016年11月の上方修正で予想EPSが15円から37円へ2.5倍になったことです。その後2月には45円、最終的に52円で着地しています。当初予想からは実に3.5倍です。

ここまで業績が伸びたのは、いくつかの「神風」が吹いたためと考えられます。

同社の業績は建機業界の需要に大きく左右されます。年度はじめには、中国経済に不透明感が漂っていたため、建機需要が鈍ると考えられていました。業績予想は前年度比マイナスで、投資家だけでなく、経営陣も悲観的に考えていたことでしょう。

しかし、中国は公共投資で景気をてこ入れしたことにより、ひるがえって建機の需要は伸びました。

一方で、経営陣は逆風を想定していましたから、利益を確保するためにコスト削減に力を入れていました。最終的に、売上高が伸びたにもかかわらず費用は前年度と同水準となっています。

想定外の需要の伸びとコスト抑制により、売上高は5.8%しか伸びていないにもかかわらず、営業利益は2.4倍になりました。これが、やっていることは地味なのに業績が伸びた要因です。

単に中国市場が伸びただけではありません。ちょうどそのタイミングで、中国最大の建機メーカーである三一重工との取引を開始したところでした。好調な中国市場とあわせてポジティブな材料が重なり、投資家心理を押し上げたものと考えられます。

直近の決算も好調を維持しており、2018年3月期の業績予想は据え置いているものの、大きな上振れが想定されるためいまだに株価は伸び続けているのです。PERは高水準ですが、勢いのついた株価は簡単には止まりません。

急上昇から学ぶ3つのポイント

ヤマシンフィルタの株価急上昇から、銘柄選定において学ぶべきことは多いと思います。

① 経済の堀

株価上昇は運に恵まれた面がありますが、それを呼び寄せたのは建機の油圧用フィルタで国内シェア70%という圧倒的な地位を有していたからだと考えます。

その強みがあったからこそ、コスト削減余地があり、三一重工との取引にもつながったのでしょう。これこそバフェットが強調する「経済の堀」です。経済の堀があれば、危機的な状況に陥ることなく、運が良ければ大きな業績向上が期待できるのです。

② 外部環境への依存

同社の業績は外部環境(ここで言えば建機需要)に大きく左右されます。一般的には外部環境への依存度が高いことはネガティブな要素ととらえられがちですが、私は必ずしもそうではないと思います。

一時的なブームを除き、外部環境の多くは好調と不調の波を繰り返すものです。それを自力でコントロールすることはできませんが、不調時に致命的な状況にならない限り、大きな問題にはなりません。

むしろ、好調時には大きく業績が伸びることが想定されることから、不調時は大きなチャンスと考えられるのです。中国経済の盛り返しを想定するのは容易ではありませんが、足元で外部環境が悲観視されている企業にこそ注目すべきだと考えます。これまでの推奨銘柄でも、JXや三菱UFJには同じような特徴がありました。

③ 保守的な業績予想

株価上昇のきっかけになったのは、業績予想の上方修正です。それも、一度ならず二度行っています。それだけ、もともとの会社予想が保守的だったのです。

予想は予想にすぎませんが、どちらかと言えば保守的な会社の方が好感が持てます。上方修正も起きやすい上、無茶な経営を行う可能性も低くなります。

業績予想がやけに前向きな会社は、下方修正により投資家を失望させるばかりでなく、予想達成のために無茶な経営をしてしまいがちです。その代表的な例が東芝でしょう。

予想が保守的かどうかは、過去の傾向や予想の前提条件を見ればある程度分かります。最後は自分なりの観点で判断する必要がありますが、保守的だと結論づけられればチャンスが眠っているかもしれません。

次のテンバガーを見つけるために

すでに言及したように、ヤマシンフィルタの株価はすでに高くなりすぎて、バブルの様相を呈しています。今から手を出すべきではありません。

上昇した銘柄を前に、私たちができることは買えなかったことを後悔することではなく、次のチャンスに備えて上昇した経緯をよく勉強しておくことです。

ヤマシンフィルタからは「経済の堀」「外部環境」「業績予想」といったヒントを得ることができました。次のテンバガーを見つけるのは簡単なことではありませんが、少しでも割安な銘柄を見つける手がかりになればと思います。

※本レポートは会員向けレポートの一部を抜粋したものです。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す