2024年、いきなりの株高で日本の市場に注目が集まっています。

今回は金利高で追い風がきている、三菱UFJフィナンシャルグループ(MUFG)・三井住友フィナンシャルグループ(SMFG)・みずほフィナンシャルグループ(みずほFG)の3メガバンクの徹底分析を行います。

「メガバンクなんて、規模くらいしか変わらないでしょ」という感想を持っているかもしれませんが、詳しくみてみるとそれぞれのグループで特徴があります。

今回はメガバンクの収益構造を分析し、そこから考えられる投資のポイントを解説しています。他では見られないメガバンクの分析をぜひご覧ください。

目次

10年ぶりにメガバンクが注目される理由は?

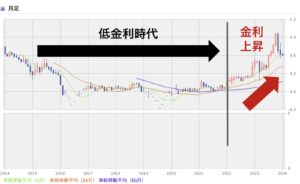

さて、今メガバンクに注目が集まる理由は金利高です。それは金利の上下動がメガバンク業績の変動に直結するためです。

24年1月現在、世界の大きな課題はインフレですが、日本の従来の課題はデフレでした。このデフレを脱却するために、金利を下げ、市場に流通する資金量を増やすことが、日本が長く行ってきた政策です。

しかし、この状況では銀行のビジネスは大変厳しくなります。

金利が下がるということは、顧客に貸し出す金利と、預金を預かる金利の差である利ザヤが小さくなるということです。政策によって意図的に金利を抑えられることは、銀行業に取っては悪影響となるのです。

これが概ねコロナ前の銀行業と金利の動向の話です。

しかし大きな転換点となる、コロナパンデミックが訪れます。

コロナ禍では経済の安定化に向けて、資金供給量を増やすために利下げを継続します。また、経済の停滞に伴い、銀行の貸出先が減少するなど収益性がさらに悪化しました。

しかしコロナが沈静化すると、市場には資金が溢れエネルギー・食料など様々な需要が拡大します。加えてロシア・ウクライナの情勢が悪化したことによる原材料高の時代が訪れました。

そして現在は、溢れる資金とコスト高を背景としたインフレが訪れています。

まとめると、日本の課題であるデフレから、インフレの時代へと移り変わりました。日本では実に約10年ぶりの金利上昇局面であり、メガバンクに追い風が吹いているのです。

出典:楽天証券 日本国債10年利回り より作成

ではこの潮流が銀行各社にどのような影響を与えるのでしょうか?

メガバンクの特徴をみていきましょう!

三菱UFJ 多角化が進み様々な収益源を持っている

三菱UFJフィナンシャルグループは、三菱UFJ銀行、三菱UFJ信託銀行、三菱UFJ証券が主力の日本最大の総合金融グループです。

まずは業績の推移を確認しましょう。

リーマンショックから回復し、先に説明した低金利における環境下でも、1兆円前後の当期純利益を獲得し、粘り強く経営を行っていたと言えます。

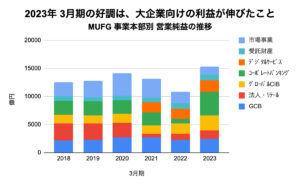

コロナ禍で収益が悪化しましたが、金利高によって貸出利ザヤが改善したことに加え、円安の影響によって外貨預貸金収益が増加したこともあり、今期24年3月期は過去最高の最終利益を計上する見込みです。

出典:マネックス証券

もう少し細かく業績を見てみます。

特に近年はコーポレートバンキング事業(日系大企業に総合金融サービスを提供)やグローバルCIB(非日系大企業に銀行・証券サービスを提供)の成長が目立ちます。

出典:各年度決算資料より作成

これらをさらに詳しく見ていきます。

まずは、コーポレートバンキング事業の主要な収益源は預貸金収益です。つまり、利ザヤによる収益が主体です。また国内個人や中小企業に対しても、似たような収益構造となっています。

一方で、グローバルCIB、さらにデジタルサービス事業は事情が異なります。

グローバルCIB事業では、利ザヤと同程度の手数料を得ています。

デジタルサービスでは主に三菱UFJニコスカードによる売り上げや、アコムが主要な収益源となっているのです。

このように、国内・海外、個人・法人、利ザヤ・手数料と、様々な収益源があることが、三菱UFJフィナンシャルグループの特徴と言えるでしょう。

三井住友FG 個人はカード、法人は融資で稼ぐ

次は、三井住友銀行やSMBC日興証券を傘下にもつ三井住友フィナンシャルグループの分析です。業績の推移はMUFGと似ています。低金利下でも7,000億近くの利益を稼ぎ出し、今期24年3月期は過去最高の最終利益となる見込みです。

出典:マネックス証券

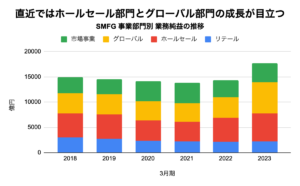

直近の成長要因は、国内企業に対し融資・運用・M&Aアドバイザリー等を行うホールセール部門と、アジアなど海外に向けて銀行・証券機能を発揮する、グローバル部門の成長が目立ちます。

出典:各年度決算資料より作成

そして、これらの事業は預貸金による収益が主力です。つまり、金利上昇の恩恵を受けやすい収益構造になっています。

一方で、個人向けのリテールは収益構造が異なります。

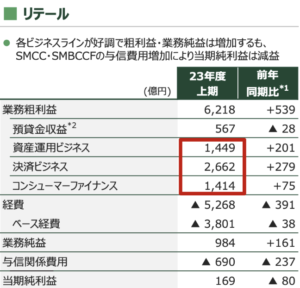

日興証券関係の資産運用ビジネスや三井住友カードの決済ビジネス、プロミスなどのコンシューマーファイナンスによる収益が目立ちます。逆に、銀行単体の預貸金による収益は大きくありません。

SMFGのリテール部門は、カードなど周辺事業が強いことが分かります。

出典:SMFG 24年3月期 第2四半期 決算説明資料 より作成

細かくみていけば複雑な事業構造なのでしょう。しかしMUFGと比べて、パッと見てわかりやすい事業構造です。SMFGは国内個人向けがカードなどが強く、法人に対しては預貸金収益で稼いでいる、という特徴が分かります。

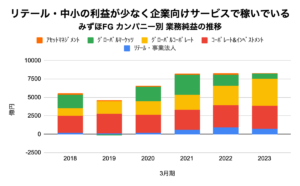

みずほFG 手数料ビジネスの影響力が大きい

最後に分析するのは、みずほ銀行・みずほ信託銀行・みずほ証券を傘下に持つ、みずほフィナンシャルグループです。

みずほFGは24年1月12日現在では過去最高益となる見込みではありません。他2社と比べると、やや物足りなさを感じます。

出典:マネックス証券

事業ごとの収益推移を見ると、個人や中小企業向けサービスであるリテール事業の貢献度が低く、大企業・金融・公共法人向けのコーポレート&インベストメント事業と、海外進出する日系企業や非日系企業向けのグローバルコーポレート事業が収益の中心です。

出典:各年度決算資料より作成

また、面白いのがこの二つの事業の収益構造です。

なんと、M&Aコンサルティング手数料や、投資信託の販売や為替、決済などの金融サービスの対価が含まれる非金利収益が、金利収益を上回っているのです。相対的に金利の影響を受けづらいことが、過去最高益を達成していない要因の一つかもしれません。

つまり、みずほFGの特徴は、法人向けサービスが収益の柱であり、金利よりも周辺手数料の収入が大きいことです。他の2社と比べれば良くも悪くも金利変動の影響が小さい収益構造であることが分かります。

まとめ:あなたはどのメガバンクが好き?

いかがでしたでしょうか?

最後に3メガバンクの特徴と、バリュエーションを比較します。

出典:24年1月12日 終値現在 株探より作成

比べてみると、MUFGが市場から最も評価されていることが分かります。それは幅広い収益構造の安定性と業界トップのブランド力が関係しているものと考えます。

またPBRベースで考えると、全企業が1倍を割っています。

そして東証からPBR1倍を割らないように、という圧力がありますから純資産圧縮に向けて配当金の増加や自社株買いを行う可能性が考えられます。

一方で、リスクとしては金利変動や経済動向の影響を受けることも考えられます。

アメリカではもはやインフレが落ち着きを見せ利下げのタイミングを伺っている状態です。日本においても、金利の動向が重要です。

そして、私が一番気になることは、事業としてどこまで成長性があるのか?ということです。正直に申し上げるならば、銀行の収益の良し悪しは金利変動の影響が大きいものであり、事業の成長性が高いとは考えづらいです。

したがって、基本方針は成長性に大きな期待は抱かず、配当金の受け取りを優先した投資になるでしょう。

SMFGとみずほFGに関しては、基本的に減配しない累進配当という方針を掲げています。この方針は、配当株投資を行う方にとっては魅力的な情報です。

今回の分析を参考に、メガバンクの特徴を押さえながら、金利動向をチェックし、投資するか考えてみてください。

いかがでしたでしょうか?つばめ投資顧問では、メガバンクの決算情報アップデートを行います!

最新情報を見逃さないように、メールマガジンの登録をお願いします!

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す