日経平均が急上昇しています。バブルの後の最高値を更新し、3万6,000円台をタッチするようになりました。

この上昇の背景には、東証の低PBRへの提言、NISA改訂の影響、地震の影響によって金融緩和継続の見立てから円安の期待など、様々な原因が考えられています。

私が考える一つの要因は、ユニクロ・ジーユーを運営するファーストリティリング(以下、ファストリ)の好調です。

今回は、日経平均に大きな影響を与えるファストリの最新決算を詳しく分析し、今後の成長性と日経平均に与える影響力を考えていきます。

ファストリが日経平均に与える影響力が大きい

まずは、日経平均とファストリの関係性を説明します。

日経平均はプライム市場に上場している代表的な企業225社の、株価の平均値です。

したがって、1株の値段が大きい値がさ株の影響力が大きいという特徴があります。

23年5月時点の日経平均構成比率トップはファストリです。比率上位の東京エレクトロンやダイキン工業も値がさ株と言えますね。

(実際には、株価が上がり日経平均に与える影響力が大きくなる場合、比率を弱めるように調整されています。参考:キャップ調整比率)

よって、日経平均はファストリの業績(株価)変動の影響を大きく受けるのです。

では、最新のファストリの業績はどうだったのでしょうか?

詳しく分析してみましょう。

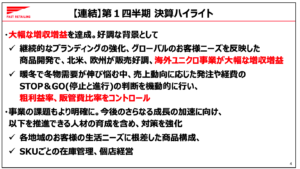

最新決算では絶好調。なぜ?

最新の決算は24年8月期の第1四半期決算です。23年9月から11月までの業績です。

売上高が8,108億円(前年同期比+13.2%)、営業利益が1,466億円(同+25.3%)となりました。

これを見てあなたはどう感じますか?私は、好調ぶりに驚きました。

まずは、これだけの大企業でありながら、売上成長率が10%を超えていること。そして売上以上に利益が成長したことが、素晴らしいと思います。

出典:24年8月期 第1四半期 決算説明資料

利益成長のキーワードはSTOP&GO(停止と進行)です。

それは、売上が大きく下ぶれた時に、経費をいかに抑制するか?という視点です。

あなたも実感があると思いますが、昨年23年の9月・10月は気温が高く冬物の販売が軟調でした。その時に組織全体で経費コントロールや発注の停止を行ったのです。そして気温が下がってきた11月頃に機動的な追加生産を行いました。

ファストリの大きな強みは、商品の発注から販売までをコントロールできることです。

製造小売業として、サプライチェーン全体をコントロールしていることから、販売動向に応じた適切なコスト管理ができるのです。

この製造小売のモデルは他のメーカーも行ってはいるものの、その精度と実現性ではファストリが最もレベルが高いと感じます。

では、もう少し詳しく決算を見てみましょう。国内と海外という切り口で決算を分析します。

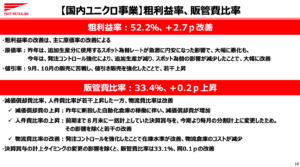

国内ユニクロ事業:為替の悪影響が軽減

国内ユニクロ事業も好調です。

売上高は、2,444億円で+1.5%の微増。しかし、営業利益が465億円で+18%増と大幅に成長しています。

この要因となったのは、為替です。

決算資料には、「昨年は為替レートが急激に円安になった影響で大幅に悪化」とあります。

出典:24年8月期 第1四半期 決算説明資料

1年前の決算資料を見ると、急激な円安の進行で調達コストが増加し、営業利益率が悪化しています。2年前は営業利益率が18.5%で、1年前は16.4%でした。

しかし、今期は為替の変動が落ち着いたことから19.0%まで回復しました。

「2年前に比べて0.5ポイントしか変わってないじゃん。」と思われるかもしれませんが、売上自体が成長しています。

売上を伸ばしながら、為替の変動の落ち着きと共に、調達コストの上昇が抑えられたことが国内ユニクロ事業の成長要因です。

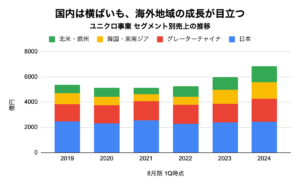

海外ユニクロ事業:北米・欧州の成長

そして、ファストリの成長ドライバーとなる海外ユニクロ事業の決算を分析します。

ファストリの成長は、主に海外ユニクロによって支えられています。

出典:各年度決算短信より作成

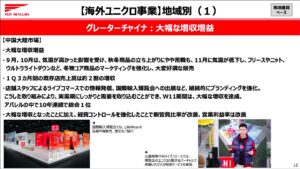

24年8月期1Qの売上高は4,413億円で前年同期比+23.3%、営業利益は778億円で+35.8%です。国内ユニクロ事業と同様に、営業利益の成長が目立ちます。

注目すべきは北米・欧州の販売動向です。

これらの地域ではヒートテックインナーやカシミヤセーター、SHEINに対して訴訟を起こしているミニショルダーバッグなどの販売が好調でした。

また、イギリス人デザイナーとのコラボ商品であるUNIQLO:Cなどによって、新規顧客が拡大したこと。ブラックフライデーに合わせて、コア商品の在庫を十分に確保したことなどが大幅な増収増益をもたらしています。

アジア地域に目を向けると、最大の市場であるグレーターチャイナでは、マーケティングを強化しました。インフルエンサーがリアルタイムで商品の説明を行う、ライブコマースを活用し好調を維持しています。

気温の変動に合わせて柔軟に商品ラインナップを変更するなど、得意の在庫管理も有効でした。

出典:24年8月期 第1四半期 決算説明資料

これらが海外ユニクロ事業の好調の要因です。

地球温暖化がリスクとなる可能性

海外ユニクロの好調に加え、国内においても利益率改善の結果も出ていることから、もはや死角はなさそうです。しかし、あえてリスクを考えるならば、私は地球温暖化をあげたいと思います。

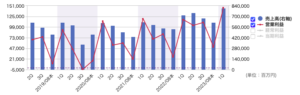

四半期ごとの業績推移を見ると、ある特徴が浮かび上がるのです。

出典:マネックス証券

それは、3Q〜本決算で業績が落ち込み、1Qで回復するのです。

ファストリの1Qは9月から11月です。つまり、冬物が売れるシーズンなのです。

冬物の洋服は単価が高くなりますから、業績に与える影響力が大きい季節なのかもしれません。

これに対し、地球温暖化で冬物衣類の需要が落ち込む場合、ユニクロにとっての悪影響となるでしょう。

一方で、10年前から気温は上昇しているものの、着ている衣類が変わったか?という視点もあります。流行り廃りが少ないベーシックウェアを販売しているからこそ、多少の気温変動ではユニクロの強さは変わらない、という意見もあるでしょう。

また、作期までは本決算時に従業員賞与を一括計上していました。

今期から、毎月計上に変更されていますから、4Qの落ち込みが少なくなる可能性もあります。

その他にも海外売上比率が高いため為替リスクや景気変動のリスクなどもあります。

季節性の業績変動と、地球温暖化のリスクについても確認しておきましょう。

今から投資しても良い?

いかがでしたしょうか?ファストリと日経平均の関連性、国内外ユニクロ事業の現状、とリスクを考えてみました。

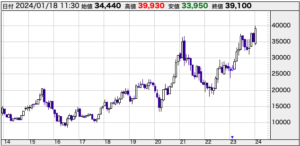

最後に株価の推移を見てみましょう。現在は過去最高値の水準です。

出典:株探

過去10年の平均PERは約42倍であり、24年1月18日 午前11時30分現在のPERは約38倍です。過去のPERを参考にすると、今の水準ですら超割高ではないということになります。

高いPERの要因は何でしょうか?

- ベーシック衣類という需要変動の小ささ(=リスクが低いと見える)

- ビジネスモデルの分かりやすさ

- 海外事業の成長期待

- 理解しやすいシンプルなIR開示

- インデックス投資の資金が流入する安定感

様々な要因が考えられます。

売上高は24年8月期の予想が3兆円です。会長の柳井 正氏によると

「売上5兆円までの道のりはできており、10兆円も途方もない目標ではない」ようです。

正直、私にはこれの実現可能性がどれほど高いのかは分かりません。

しかし、ファストリのビジネスモデルは洗練されており、今後も成長が期待されています。

大企業でありながら、しっかりと今後の成長性も見えていると思います。

個人的には、今すぐファストリを購入するのは勇気がいると思います。

最高のタイミングとなりそうなのは、PER30倍前半の32倍くらいでしょうか?どんなに妥協してもPER35倍くらいまでは我慢した方が良いと感じます。

ファストリは超大化けするような投資先ではないかもしれませんが、あなたのポートフォリオに安定感をもたらしてくれるような、強いビジネスモデルと成長性を持った企業だと思います。

いかがでしたでしょうか?つばめ投資顧問では、今後も投資に役立つ情報をお届けします!

最新情報を見逃さないように、メールマガジンの登録をお願いします!

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す