今回は低PBR銘柄についてです。

PBRとは、株価純資産倍率のことで、株価を企業の純資産で割ったものです。

今、低PBRの銘柄が注目されており、その背景には東京証券取引所の改革要請などが影響しています。

ただし、単にPBRが低いからと言って必ずしも株価が上がるわけではありません。

今回は、どのような低PBRの銘柄が上昇しているのかについても解説したいと思います。

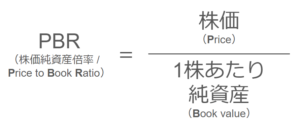

PBRとは

PBRとは、Price to Book Ratio、つまり株価を1株あたりの純資産で割ったものです。

単に低PBR銘柄が上がっているから買うのではなく、PBRがどういうものなのかをしっかり理解した上で、投資する銘柄を選ぶ必要があります。

純資産とは

「株価」は分かると思いますが、問題は「純資産」が何なのかということです。

これは「貸借対照表(バランスシート)」と呼ばれるものです。

資産は企業が持っている形のあるもので、例えば現金や株式、工場や土地などです。

一方、負債は借金や買掛金、退職債務などです。

純資産は資産から負債を引いたもので、仮に資産を全て売って現金化して、借金等の負債を全て支払った時に企業の手元に残るお金ということです。

この純資産を1株ずつに分割して売買するのが株であり、例えば純資産が100万円で100株の株式が売られていて、株価が1万円だったらPBRは1倍ということになります。

PBR1倍割れとは

純資産100万円の会社が50万円で売られていたとすると、PBRは0.5倍となります。

1株あたりに直すと、1株あたり1万円の純資産に対して株価が5,000円ということです。

簡単に言うと、1万円の価値がある株式が5,000円で売られているということであり、単純に考えるととてもお得な状況です。

企業のバランスシートは開示されているもので、純資産も数字として表れているのに、なぜこのように割安で売られることになるのでしょうか。

PBR1倍割れの理由

- 経営がパッとしない

現状で例えば100万円の純資産があるとしても、経営状況が悪く、純資産が減っていくのではないかという疑念を持たれてしまいます。

- 「資産」が本当に価値があるのかわからない

貸借対照表の「資産」はあくまで計算書上のもので、例えばある工場で製品を作ればどれだけ利益が出る、という形で書かれています。

しかし、その製品より高性能なものを他社が生産するようになると、売れなくなったり価格を下げる必要が出てきて利益が減ってしまいます。

このように、「資産」の質が悪いと、計算書上の資産よりも安く見積もられることになります。

- 経営への信頼が無い

資産があったとしても、経営者がその資産を食いつぶしてしまうのではないかという疑念があったり、経営権を握っているのが創業家だったりして株主への還元が無いのではないか、計算上の資産に実質的な意味が無いのではないかと思われ、割安になることもあります。

東証の要請

日本企業は成長性が無いと見られていたり、経営が株主の方を向いていないされていて、東証プライムに上場している企業のうちなんと47%がPBR1倍割れという状態でした。

そこで東証この状況を打破するべく、PBR1倍割れの企業に対して株価を上げる方策を示すように要請し、従わない企業は公表するとし、実際に1月15日に方策を示した企業と示していない企業を公表しました。

これにより、企業は本腰を入れて経営改善策を示すようになりました。

日本企業はこれまで、経営状況も目標も見えづらく、特に外国人投資家から無視されてきていましたが、こうして株価向上の方策を示すようになり、投資家の注目を集めるようになりました。

低PBRの銘柄の株価が上がる時というのは、無視されてきたものが注目される時が多く、こうやって”跳ねる”状況を株式用語で「カタリスト(触媒)」と呼びます。

触媒に入れたことによって急に化学反応が起こるように株価が急騰することです。

PBRが上がるための方策

ただ単に株価向上策を示すだけではカタリストとはなり得ません。

その中身は重要となります。

低PBRを解消するためには何が必要なのでしょうか。

株主還元(配当、自社株買い)

配当や自社株買いによって、株主に会社の利益を還元することを示せば、疑念が解消され、PBR上昇につながります。

資本収益力向上

資本収益性を表す指標としてROEが使われますが、持っている純資産を活かしてより利益を生んでいくことを示すことが重要です。

ROEの向上はPBRを上げるために不可欠な条件となります。

IR強化

これらを実現するには、単に数字を示すだけでなく、中期経営計画などで具体的でロジカルな戦略を示さなければなりません。

例えば、セイノーは2023年5月に中期経営計画を発表し、その後大きく株価が上がり、そのまま維持しています。

出典:Google

PBRも発表前は0.6倍ほどだったものが、一時は0.92倍と1倍に近いところまで上がりました。

このように、経営を改善する覚悟と、納得できる方策を示すことができれば、株価は上がっていきます。

これから上がる企業は?

これは東証が公表した、経営改善策を示した企業と示していない企業の資料です。

出典:「資本コストや株価を意識した経営の実現に向けた対応」に関する開示状況

既に開示した企業の中では、セイノーのように大きく株価を上げた企業もありました。

逆に、まだ検討中、あるいは記載なしの企業はこれから開示することによって上がる可能性があるということです。

つまり、まだ開示していない企業で、上手い計画を発表するのではと思われる企業は要注目ということです。

これまでの業績が安定していて期待の持てる企業が、今PBRが低いのであれば、カタリストとなる可能性が十分に考えられます。

ただし、セイノーもそうだったのですが、一度株価が上がったとしても、継続的に上がり続けるものではありません。

また、方策は示したものの実行できておらず、業績も上がらないということもあるので、注視し続ける必要があります。

双日

東証の要請に先んじて動いていた企業に双日があります。

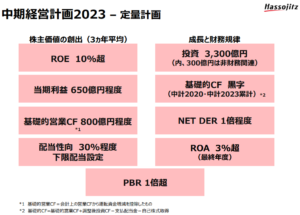

2021年4月に経営計画を示していました。

出典:中期経営計画2023~Start of the Next Decade~

発表後、企業の業績が順調に成長し、株価も右肩上がりになりました。

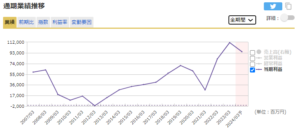

出典:マネックス証券

出典:マネックス証券

日本企業にチャンスあり?

計画を公表して、それを実行していく企業のPBR・株価が上がっていくことになります。

今回の東証の要請をきっかけに、これまで”経営下手”だった日本企業が正しい価値を届け、利益を成長させるようになることで、低PBRの企業に限らず日本企業が成長していくのではないかと思います。

そういう意味では、日本企業に投資のチャンスは眠っていると言えます。

割安感の修正だけで株価が上がるのには限界があり、重要なことはROEを向上させていくことです。

既にROEが高くてPBRが低いという銘柄があれば、チャンスだと考えられます。

長期的には、成長を続けてROEを高められる企業を選ぶことが大事となります。

今後も長期投資に役立つ情報を発信してまいります。更新情報や有益な情報をお届けしますので、以下のボタンから無料のメールマガジンへご登録ください。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す