今回はニデック(旧 日本電産)のお話です。

日本電産は永守重信さんが率いる企業で、彼は「御大」とも呼ばれるほどの強烈な方です。

ニデックは直近で業績を下方修正しています。

後継者問題や永守さんのパワハラに関することも雑誌等で取り上げられています。

今回の下方修正に至るまでの経緯や、企業の成長と衰退について考えてみたいと思います。

中国電気自動車市場は「レッドオーシャン」

出典:Bloomberg

ニデックが今期の営業益を下方修正し、車載不振が続くとの報道です。

第3四半期までの実績は過去最高でしたが、第4四半期に損失を計上するため、通期の業績予想が下方修正されると発表されました。

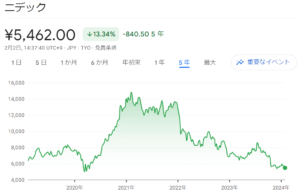

株価も2021年頃に上がった後、下がり続けています。

出典:Google

元々下落傾向だったため、今回の下方修正によって大きく下がったということはありませんでした。

下落の原因は、中国の電気自動車市場での低調で、競争が激しくなっていることが挙げられます。

中国の電気自動車市場は急成長しており、電気自動車は参入障壁が少ないため、多くの企業が参入しています。

これにより価格競争が激しくなり、多くの企業が赤字で市場を奪い合っている状況です。

ニデックは日本電産時代からモーターを製造する会社として成長してきました。

今後、モーターの需要が伸びる分野として電気自動車市場を選び、中国に大きくベットしました。

しかし、中国の電気自動車市場は競争が激化し、市場は「レッドオーシャン」となっています。

永守さん自身も、参入している全ての企業が赤字であると言っています。

外部招聘社長に責任転嫁?

ここ最近、ニデックでは社長の交代が相次いでいます。

電気自動車に重点を置くために特に日産自動車関係から引っ張ってきて社長に据えましたが、業績が上がらないことで次々に解任してきました。

特に直近の関さんの解任の時には、従業員の労働環境を良くしようとした関さんに対して、自分の意にそぐわないということで、業績不振の原因をなすりつけるような形で解任しました。

その際に、「構造改革費用」として減損処理を行ったにもかかわらず、今回また構造改革費用として損失を計上し、業績予想の下方修正となりました。

これを振り返ると、永守さんは業績不振を歴代の社長のせいにしてきましたが、そもそも中国の電気自動車市場を選んだことが間違いだったのではないかと感じざるを得ません。

しかし、永守さんにその考えは無いようで、「永守軍団のハードワークで勝つ」と述べています。

【M&A→コスト削減】という手法の限界

ニデックは、「情熱」「熱意」「知的ハードワーク」、そして、「すぐやる」「必ずやる」という理念を掲げています。

ブラック企業のような理念ですが、永守さん自身がハードワークをこなしてきたからこそここまで成長してきたと言えます。

初期のニデックはプレハブ小屋から始まり、永守さんは大手企業からの厳しい要求を受け、寝る間を惜しんで取り組んできました。

これが成功に結びついたことは疑いありませんが、同時にその手法には限界が見えてきたと言えるでしょう。

ニデックはM&Aによる成長戦略も取ってきました。

M&Aは成功する確率が低く、高値で買収し、その後の統合が上手くいかないことが多いですが、永守さんは安く買収して、コスト削減により利益を上げる手法で成長を遂げました。

この永守さんのM&A戦術は一時は高く評価され、見た目上の成長が速いため、株価も上昇しました。

ニデックは、モーターに関する技術は確かに持っていると思われますが、一方で高い技術を持っているかというと疑問があります。

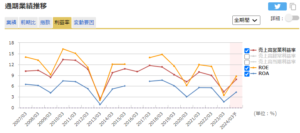

製造業の利益率の平均が5%ぐらいで、上場企業としては10%から15%が優れた数字とされています。

しかし、最近のニデックの営業利益率はこれに届いておらず、右肩下がりの傾向が続いています。

永守さんがコスト削減にとにかく厳しく、給料に見合わないハードワークを求められるため、優秀な人材や技術者が集まらず、その結果、付加価値の高い製品を生み出すことができず、利益率が上がりにくくなっているのではないかと推測できます。

今、半導体業界が注目されていますが、儲からないながらも将来のシェアを取るために研究開発を続けてきた会社が花開いています。

ニデックの戦略はこれとは程遠いように思えます。

コスト削減に注力することは中小企業であれば効果的かもしれませんが、大企業でやるのは無理があります。

ニデックほどの大企業なら、新たな市場を開発することが重要ですが、永守さんにその発想は無く、既にある市場に突っ込んでいってコスト削減で利益を絞り出す戦略に将来性は感じられません。

業績を見ると、M&Aとコスト削減によって一時は調子よく上がるのですが、そのしわ寄せが来た時に「構造改革費用」としてマイナスを計上し、減価償却費をリセットしたことによってまた上がる、という動きを繰り返しています。

長期で見ると、上下動を繰り返しているだけで、伸びているとは言えません。

投資するなら永守会長と心中するつもりで

ニデックの今後はどうなるでしょうか。

結局永守さんが主導権を握って、需要が多く収益性の高い大きなモーターの企業を買収していくということですが、それほど良い企業が永守さんの求めるくらい安く売られているかというと疑問があります。

中国の電気自動車市場での失敗を繰り返すのではないかという懸念もあります。

これまで永守さんのハードワークで大きくしてきて、また本気で指揮を執るとなれば期待できなくはないですが、大企業においてそのやり方が続くのか疑問視せざるを得ません。

結局のところ、ニデックは永守さんの会社でしかなく、強みも弱みも永守さんに集約されていると言えます。

永守さんのカリスマ性に乗り、永守さんと一蓮托生でいくという方なら株を持っていてよいと思いますが、逆にそうでないなら保有するのは厳しいでしょう。

今後も長期投資に役立つ情報を発信してまいります。更新情報や有益な情報をお届けしますので、以下のボタンから無料のメールマガジンへご登録ください。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

永守重信の名前の漢字が間違ってますよ

ご指摘ありがとうございます。

的確な分析と思います。

ニデックは工作機械事業を新しい事業の柱と位置づけ、複数の工作機械メーカを買収し、機械事業の売上は1000億円を超え、ついに大手の一角、牧野フライス製作所にTOBを仕掛けました。この先をどう予測されますか?(BBT卒業生より)